一、行情回顾

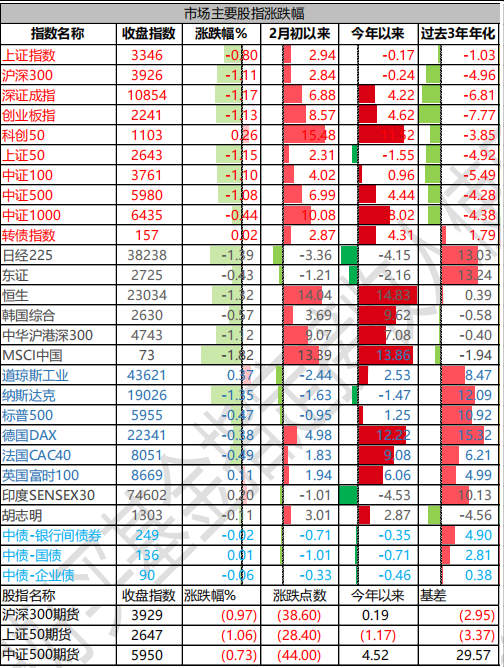

昨日,沪深两市双双收跌。截至收盘,上证指数收于 3346.04 点,跌幅为 0.80%;深成指收于 10854.50点,跌幅为 1.17%;沪深 300 收于 3925.65 点,跌幅为 1.11%;创业板收于 2240.59 点,跌幅为 1.13%。两市成交 18968 亿元,较前一日成交额减少 8.83%。小盘股强于大盘股。中证 100 下跌 1.10%,中证 1000 下跌 0.44%。

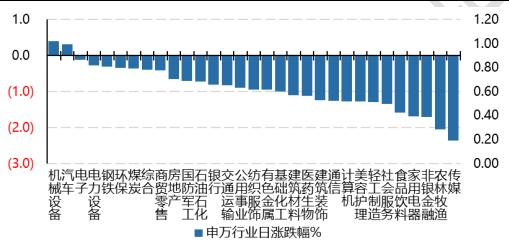

31 个申万一级行业中有 2 个行业上涨。其中,机械设备、汽车、电子表现居前,涨跌幅分别为0.40%、0.31%、-0.12%,传媒、农林牧渔、非银金融表现居后,涨跌幅分别为-2.35%、-2.05%、-1.70%。沪市有 615 只个数上涨,占比 27.35%,深市有 98 只个数上涨,占比 19.60%。非 ST 个股中,68 只个股涨停,8 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,0 只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2025/2/25

昨日,中债银行间债券总净价指数下跌 0.02 个百分点。十年期国债报收 1.7175%,银行间 7 天质押平均成交于 2.22%,在岸人民币对美元报收 7.2525(中间价 7.1726),当日升值 0.06%。10 年期美债收盘在4.2926%,当日下行 10BP。

昨日,欧美主要市场多数下跌,纳斯达克下跌 1.35%,标普下跌 0.47%;欧洲普遍下跌。亚太主要市场普遍下跌,其中,恒生指数下跌 1.32%,日经 225 指数下跌 1.39%,印度市场上涨 0.20%。

二、指数涨跌

数据来源:Wind 日期:2025/2/25

三、新闻

《美国优先投资政策》备忘录

特朗普政府于 2025 年 2 月 21 日发布的《美国优先投资政策》(America First Investment Policy)备忘录,主要措施:

1. 外国投资比例限制及“快速通道”审查

对于关键领域的投资(如关键技术、关键基础设施、个人数据及其他敏感领域),外国投资者在美投资的限制将根据其与外国对手在投资和技术获取方面的距离和独立性进行调整。

备忘录提出的投资政策区分了“盟友国家”、“合作伙伴”和外国对手国家:对前两者,适用一套“基于客观标准”的“快速通道”程序,以促进其对美国企业的投资,特别是涉及先进技术及其他重要领域的企业。这和拜登任内最后几天发布的《人工智能扩散出口管制框架》异曲同工,这份备忘录也把世界划分成不同阵营,对盟友降低投资壁垒,对中国设立更高壁垒。

2. 新的入境投资限制,扩大 CFIUS 管辖范围

政府将实施新规,禁止与中国相关的个人或实体“收购关键的美国企业和资产”,并仅允许那些“符合美国利益”的投资。这些规则可能会使美国外国投资委员会(CFIUS)默认禁止中国相关投资者在战略行业的交易。

传统上,CFIUS 主要审查外国投资者收购或获得美国企业的“控制权”,绿地投资(即外国公司在美国设立新业务,而非收购美国企业)通常不管。2018 年《外国投资风险审查现代化法》(FIRRMA)通过后,涉及关键技术、关键基础设施和敏感个人数据(TID 领域)的投资,就算是绿地投资也被审查。近年来,中国公民或企业在美国购地的限制越来越多。

从备忘录看,本届美国政府打算针对更多中企在敏感技术领域对美绿地投资加强审查,并且人工智能被单独挑出来突出强调。

3. 扩大对外投资限制,美国养老金不投资中概股

考虑扩大美国对华投资限制领域范围,且限制名列将定期审查更新。涉及半导体、人工智能、量子计算、生物技术、高超音速技术、航空航天、先进制造、定向能及其他受中国“军民融合”战略影响的领域。考虑扩大受限的投资类型和资金来源,包括私募股权投资、风险投资、绿地投资、公司扩张和公开市场证券投资等投资类型,资金来源包括养老基金、大学捐赠基金和其他有限合伙人投资者。

4. 确定中概股公司是不是严格执行了《外国公司问责法》要求的财务审计标准

2020 年 4 月瑞幸财务造假丑闻,促使美国国会闪电通过《外国公司问责法》,拜登任内,中美经过艰苦谈判最终在 2022 年由中国证监会、财政部和 PCAOB 签署了跨境审计监管合作协议。PCAOB 当年 9 月起派检查人员前往香港,现场检查阿里巴巴、百胜中国等中概股公司审计底稿,后来宣布首次成功获取并检查了中国公司完整审计底稿,并确认没有发现特别大的问题,也没受到中方干预或删改。此后,该问题逐渐淡出中美关系。

备忘录重提在美上市公司财务审计问题,将审查《外国公司问责法》下的审计标准,并“审查外国对手公司在美国交易所上市所使用的可变利益实体(VIE)和子公司结构”。对要赴美上市的中国 VIE 结构公司具有较大的威慑性,同时也会增加在美存量中概股公司的不安全感。

点评:

1.经济方面,没有过多超预期,短期影响有限。实体方面,美国对华直接投资已经明显萎缩,结构上也转向非科技敏感行业,芯片等相关领域的出口管制也不断增加,新增限制在边际上影响或有限。

2.中美方面,科技和产业领域的竞争长周期不变,短周期关注经贸对话的潜在重启可能。目前中美关系,一方面在科技和高端制造领域存在长周期竞争的关系,边际上很难出现改善;另一方面短周期,关税、俄乌等问题的解决优先级或更高。

3.中信建投认为,市场方面,由于限制交易范围可能扩展至二级市场,需要关注后续外资流入是否受到影响。以下几个变化值得关注:

第一,备忘录对交易的限制范畴明确提到了公开交易证券,外资流入流出我国二级市场的行为面临一定不确定性。年初,腾讯等公司被纳入美国国防部清单,也一度引起市场的担忧。

第二,备忘录中还提及中国证券在国际指数中的纳入问题,后续美国指数的供应商是否面临来自特朗普的政治压力存疑。

第三,备忘录提及了对在美上市公司的审查。

4. 总统备忘录与行政令效力类似,但制定程序更灵活。收到备忘录的联邦各部门要去制定相应法规政策,有些可能涉及修法,真正落地时长未知。此外,国会和法院都有权审查总统备忘录的合法性,历史上国会曾通

过立法明确撤销过一些备忘录,法院则会重点审查备忘录是不是构成“行政越权”或违宪,也曾判定过一些备忘录无效。中美关税等谈判处在关键时刻,特朗普此时公布上述备忘录,也不排除是博弈的筹码之一,未必立即实施。

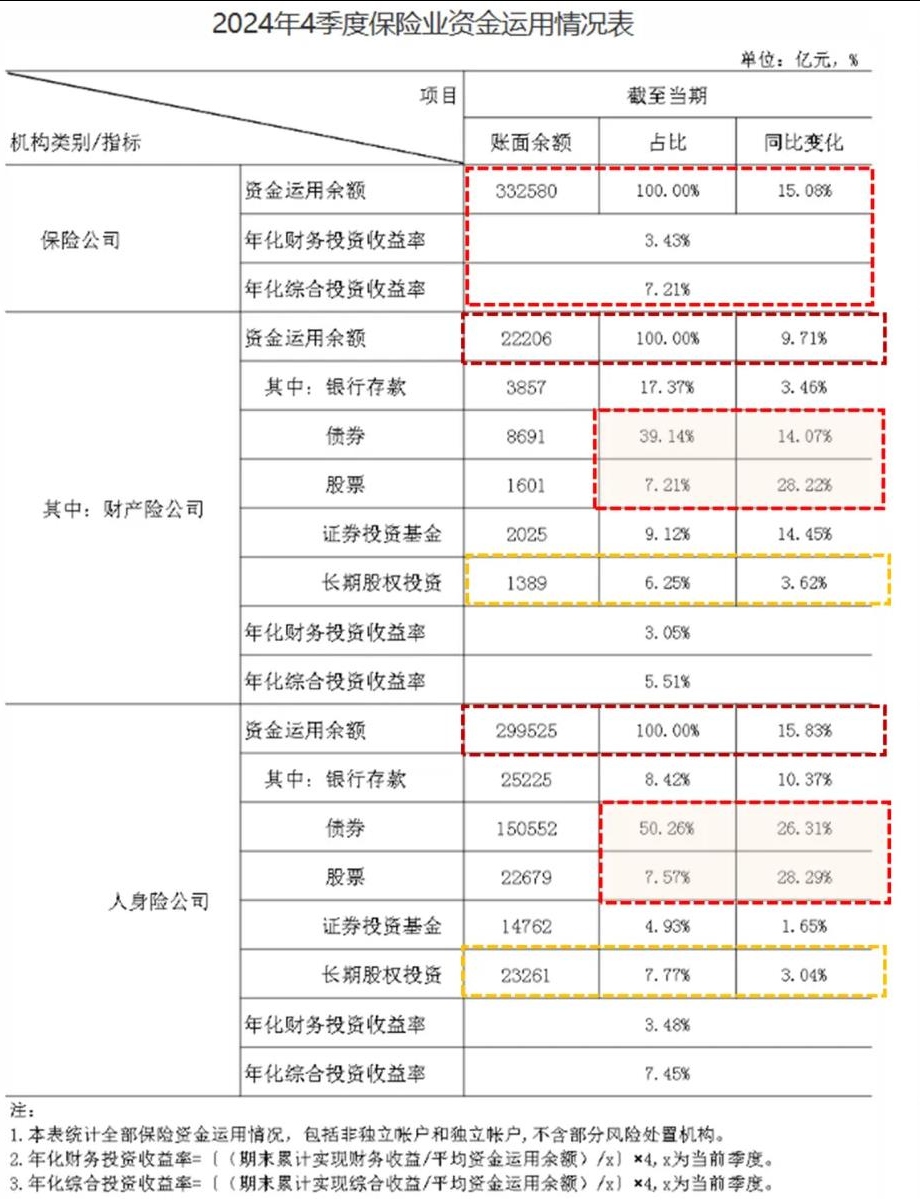

2024 年末银行本外币资产总额 444.6 万亿(+6.5%),保险资金运用余额 33.26 万亿(+15.08%)

2 月 21 日,国家金融监督管理总局官网发布一系列银行业、保险业主要统计数据及监管指标数据概况。

银行业核心数据:

截至 2024 年四季度末,我国“银行业金融机构”本外币资产总额 444.6 万亿元,同比增长 6.5%。商业银行信贷资产质量总体稳定,商业银行不良贷款率 1.50%,较上季末下降 0.05 个百分点。商业银行(不含外国银行分行)资本充足率为 15.74%。

2024 年全年,商业银行累计实现净利润 2.3 万亿元。2024 年四季度末,商业银行平均资本利润率为8.10%,平均资产利润率为 0.63%。

保险业核心数据:

截至 2024 年四季度末,保险公司资金运用余额约为 33.26 万亿元,同比增长 15.08%;年化财务投资收益率为 3.43%,年化综合投资收益率为 7.21%。得益于权益市场的回暖以及债券市场的良好表现,险资的综合投资收益率在 2024 年四季度收于历史高位。

分类别看,人身险公司资金运用余额约为 29.95 万亿元,同比增长 15.83%;其中长期股权投资约 2.33 万亿元(占比 7.77%),同比增长 3.04%;财产险公司资金运用余额约为 2.22 万亿元,同比增长 9.71%;其中长期股权投资 1389 亿元(占比 6.25%),同比增长 3.62%。

截至 2024 年四季度末,保险业整体偿付能力充足。保险业综合偿付能力充足率为 199.4%,核心偿付能力充足率为 139.1%。其中,财产险公司、人身险公司、再保险公司的综合偿付能力充足率分别为 238.5%、190.5%、254.2%;核心偿付能力充足率分别为 209.2%、123.8%、221.2%。

点评:

总体看来,我国银行业资产质量总体稳定,信用风险可控;城市商业银行、民营银行、农村商业银行在不良贷款率、资本充足率等指标上,相较其它商业银行类型,风险抵补能力相对较弱。

保险业资金运用余额持续增长,偿付能力充足;人身险公司、财产险公司的长期股权投资占比降低,股票、债券配置提升,综合投资收益率在 2024 年四季度收于历史高位。

来源:国家金融监管总局 IIR 研究院 时间:2025/2/25