一、市场回顾

1、基础市场

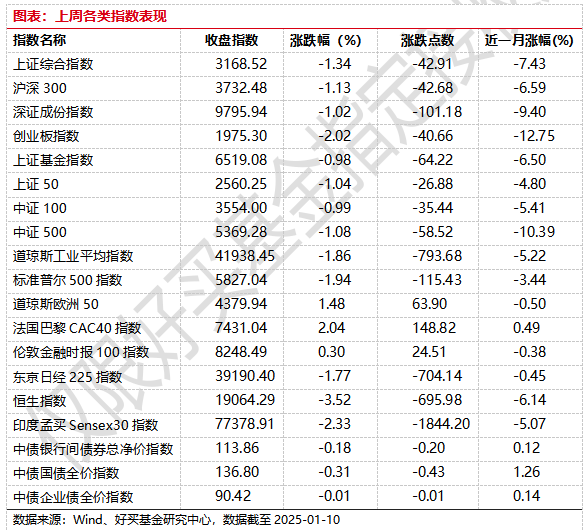

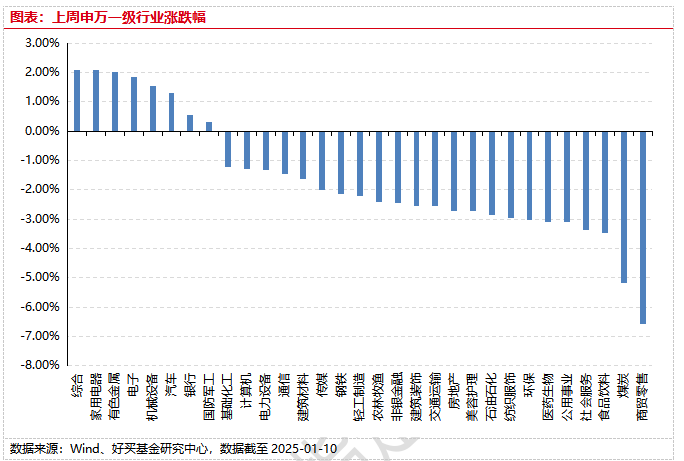

上周,沪深两市双双收跌。截止收盘,上证综指收于3168.52点,跌42.91点,跌幅为1.34%;深成指收于9795.94点,跌101.18点,跌幅为1.02%;沪深300收于3732.48点,跌42.68点,跌幅为1.13%;创业板收于1975.30点,跌40.66点,跌幅为2.02%。两市成交56384.39亿元。总体而言,大盘股强于小盘股。中证100下跌0.99%,中证500(详细,购买)下跌1.08%。31个申万一级行业中有8个行业上涨。其中,综合、家用电器、有色金属(详细,购买)表现居前,涨跌幅分别为2.09%、2.09%、2.00%,食品饮料、煤炭、商贸零售表现居后,涨跌幅分别为-3.46%、-5.17%、-6.57%。

上周,欧美主要市场涨跌不一,其中,道指下跌1.86%,标普500下跌1.94%;道琼斯欧洲50 上涨1.48%。亚太主要市场普遍下跌,其中,恒生指数下跌3.52%,日经225指数下跌1.77%,印度孟买Sensex30指数下跌2.33%。

2、基金市场

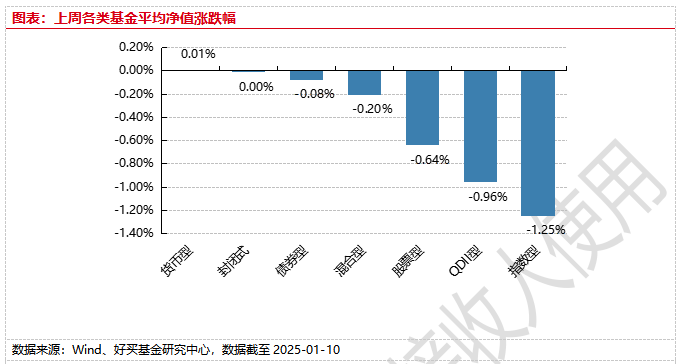

上周,国内权益基金普遍下跌,其中混合型基金平均下跌0.20%,指数型和股票型基金平均下跌1.25%和0.64%。QDII基金平均下跌0.96%。

上周,权益类基金表现较好的是富国新兴产业和招商中国机遇等;混合型基金表现较好的是前海开源盛鑫A和前海开源嘉鑫A等;等;QDII式基金表现较好的是华安法国CAC40ETF(详细,购买)和华夏新时代等;指数型表现较好的是工银瑞信国证半导体芯片(详细,购买)ETF和广发国证半导体芯片ETF(详细,购买)等;债券型表现较好的是诺安增利A和华宝可转债A等;货币型表现较好的是光大添天盈A和华夏现金宝B(详细,购买)等。

二、近期焦点

1、腾讯和宁德时代被美列入清单

当地时间1月6日,美国国防部将电池制造商宁德时代、科技巨头腾讯等多家中国公司列入1260H清单(Chinese Military Companies List,简称CMC清单)。

1月7日,针对美国国防部将腾讯公司列入1260H清单,腾讯控股有限公司发布公告:公司注意到,美国国防部计划于2025年1月7日(美国时间)发布《关于指定中国军工企业的通知》。根据该通知,美国国防部副部长已将公司列入中国军工企业名单。由于公司并非中国军工企业,也不是中国国防工业的军民融合企业,因此公司认为将其纳入中国军工企业名单是一个错误。与美国政府为实施制裁或出口管制措施而存置的其他名单不同,列入中国军工企业名单仅与美国国防采购事宜相关,不会影响集团业务。中国军工企业名单亦与美国海外资产管理办公室存置的非SDN-中国军事综合体企业名单(NS-CMIC名单)不同,列入中国军工企业名单并不会禁止任何人(国防部除外)与公司进行业务往来,包括进行公司证券交易。公司打算启动复议程序以纠正此错误。在此过程中,公司将与美国国防部进行讨论以解决任何误解,并在必要时采取诉讼,将公司从中国军工企业名单中删除。

另据公开报道,宁德时代回应称“这是一个错误,公司并未参与任何军事相关活动。”

(来源:Wind)

2、12月CPI同比上涨0.1%,PPI同比下降2.3%

国家统计局数据显示,2024年12月份,全国居民消费价格同比上涨0.1%。其中,城市上涨0.1%,农村持平;食品价格下降0.5%,非食品价格上涨0.2%;消费品价格下降0.2%,服务价格上涨0.5%。2024年全年,全国居民消费价格比上年上涨0.2%。

2024年12月份,全国工业生产者出厂价格和购进价格同比均下降2.3%,降幅比上月均收窄0.2个百分点;环比均下降0.1%。2024年全年,工业生产者出厂价格和购进价格均下降2.2%,降幅比上年分别收窄0.8、1.4个百分点。

(来源:Wind)

三、好买观点

1、股票型基金投资策略

上周,A股止住了元旦前后的快速下跌,全周在窄区间内震荡整理。港股由于圣诞假期休市,上周有明显的补跌迹象。结构上,受美国CES大会消息刺激,科技股表现活跃,小盘先扬后抑,而红利有些熄火。

外部环境方面,市场在焦灼地等待特朗普2.0时代的到来,风险偏好被压制。上周早些时候,有媒体传言特朗普关税政策将仅限于特定领域,引发市场躁动,随后不久特朗普亲自辟谣,全球股市应声下跌,美元指数走高。随后,腾讯、宁德时代等权重股被纳入美国国防部清单,引发市场较大波动。上周,特朗普对巴拿马运河、格陵兰岛和加拿大的兴趣被广泛讨论。国内方面,12月CPI和PPI数据公布,接近0值的CPI和持续负值的PPI再次引发市场对通缩韧性和经济修复前景的担忧。上周收盘后,财政部副部长表示,2025年财政政策方向清晰明确,充分考虑了加大逆周期调节的需要,是非常积极的,具体数据因为还要履行法定程序,确定后才能够对外正式发布。

在经历了近期的调整之后,中国权益资产又来到了相对便宜的区间,沪深300创下930以来新低,恒生指数创下926以来新低。当前内外资的态度都比较悲观,外资比较一致地认为要打破通缩循环,需要更大规模和力度的政策刺激,内资在元旦春节假期叠加政策真空期也无心恋战,A股成交额持续萎缩。展望后市,1月20号特朗普重新上台后的政策是最大的不确定因素,但这一次我们的应对会更加从容,产业环境和政策工具都和18年不一样;国内方面抗通缩的决心是毋庸置疑的,虽然经济基本面如消费和地产还难言拐点已至,但对股市来说无疑是处于政策底向盈利底转变的过程中,只是通缩的持续时间和深度可能无法预料。总体来说,仍然建议投资者维持多头思维,在市场调整下保持对机会的关注。

2、债券型基金投资策略

上周利率债市场整体表现有所分化,长端收益率利率前半周在1.60%附近震荡,随着汇率波动+央行再提“资金空转”+暂停购债,周四周五长端收益率整体出现小幅上行。但反观短端收益率一直处在上升通道当中, 信用债市场收益率同样出现调整,但是由于利率债收益率整体上行速度更快,各期限各评级的信用利差整体被动收窄。

经济基本面数据上,12月通胀数据与市场预期持平,食品价格虽然有所回落带动通胀走弱,但是本月核心通胀表现明显好于季节性。PPI整体依旧延续回落,黑色金属、化工与农副产品是主要的拖累项。

整体来看,12月通胀与PPI数据显示内需仍有待修复,国内通胀整体也较为疲软,基本面偏弱的态势并未出现逆转。但是当前债券市场对于经济基本面以及降息降准已经过度定价,这也是债券市场出现回调的一方面原因。市场节前来看虽然没有基本面与供给带来的冲击,但是也缺乏收益率下行的一致预期。因此节前利率债市场预计保持震荡行情。

3、QDII基金投资策略

美国:上周五,美国非农就业数据超出预期地强劲,市场对于美联储降息的预期降至2025年仅有1次,降息前景一下子变得不明朗,甚至在特朗普2.0政府上台前夕关于通胀上升和加息的讨论开始变多。在此背景下,美股和美债下跌,美元走强。超出预期的通胀韧性可能拉低美股的风险偏好,外资对于美股高估值的讨论也开始变多,2025年美股的主要收益贡献会是AI加速推动下EPS的上升。美股短期或面临较大的调整压力,美债的高票息收益或将持续更久时间。

日本:在实际工资增速上升速度高于价格的背景下,日本有望收获正的实际GDP增速,随着输入性通胀的影响逐步减小,实际工资增速和服务业价格增速的关系将影响日本再通胀进程,对此需要密切观察,尤其是汇率变动和春斗结果。同时,日本的企业改革和ROE提升计划有助于保持较好的股东回报率。考虑到配置标的稀缺性、估值水位,保持对日本的标配。

印度:短期内,印度股市的一些基本面问题受到关注,包括FDI流入减少,国内所得税改革,财政赤字下降,美国关税影响等。从长远看,印度经济的人口优势、消费主导的结构特征、相对独立的地缘政治关系、较低的国内杠杆,能够保证中长期经济增长前景。从资产配置角度来说,印度股市仍是新兴市场中不可错过的重要市场,印度基金仍是重要的配置标的。

越南:作为外向小型经济体,越南受到全球需求前景不确定的影响,若美国经济软着陆,越南将受益。但在制造业转移的大背景下,越南的优势似乎并不如投资者想象的大,同时美国加征关税也有可能影响越南。考虑到可选择的QDII基金不多以及估值水位,保持对越南的适当配置。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。