一、市场回顾

1、基础市场

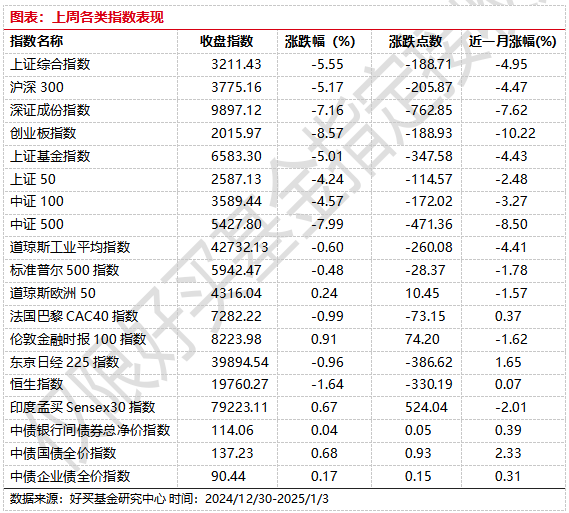

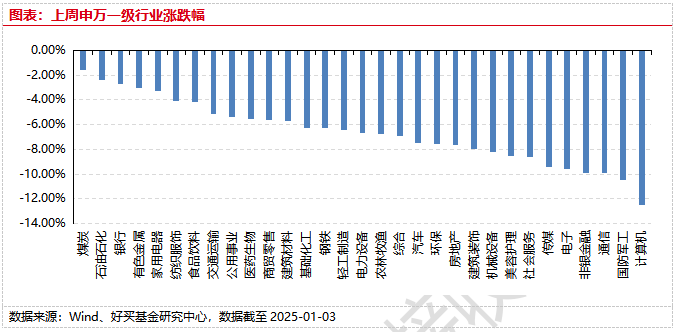

上周,沪深两市双双收跌。截止收盘,上证综指收于3211.43点,跌188.71点,跌幅为5.55%;深成指收于9897.12点,跌762.85点,跌幅为7.16%;沪深300收于3775.16点,跌205.87点,跌幅为5.17%;创业板收于2015.97点,跌188.93点,跌幅为8.57%。两市成交52863.21亿元,日均成交额1.32万亿元。总体而言,大盘股强于小盘股。中证100下跌4.57%,中证500(详细,购买)下跌7.99%。31个申万一级行业中无一个行业上涨。其中,煤炭、石油石化、银行表现居前,涨跌幅分别为-1.61%、-2.43%、-2.75%,通信、国防军工、计算机表现居后,涨跌幅分别为-9.95%、-10.48%、-12.49%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.60%,标普500下跌0.48%;道琼斯欧洲50 上涨0.24%。亚太主要市场涨跌不一,其中,恒生指数下跌1.64%,日经225指数下跌0.96%,印度孟买Sensex30指数上涨0.67%。

2、基金市场

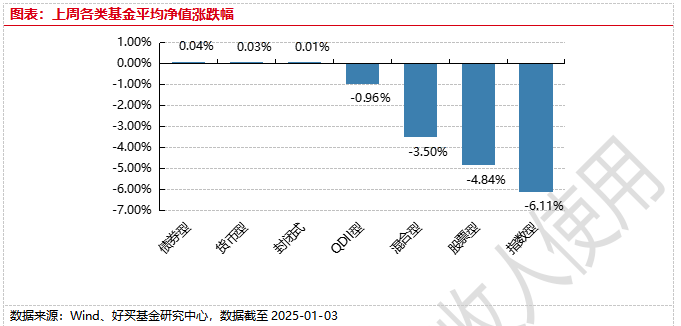

上周,国内权益基金普遍下跌,其中混合型基金平均下跌3.50%,指数型和股票型基金平均下跌6.11%和4.84%。QDII基金平均下跌0.96%。

上周,权益类基金表现较好的是富国消费精选30和广发资源优选A等;混合型基金表现较好的是嘉实新财富和长信利盈A等;等;QDII式基金表现较好的是华宝标普油气A人民币和广发道琼斯美国石油A人民币等;指数型表现较好的是易方达中证港股通消费主题联接A和国投瑞银中证上游等;债券型表现较好的是格林泓利A和招商招享纯债A(详细,购买)等;货币型表现较好的是信诚理财7日盈A和信诚理财7日盈B等。

二、近期焦点

1、中国财新12月制造业PMI值为50.5

1月2日公布的2024年12月财新中国制造业采购经理指数(PMI)录得50.5,较11月回落1.0个百分点,连续三个月维持扩张态势,但扩张速度放缓。国家统计局近日公布的2024年12月制造业PMI录得50.1,下降0.2个百分点,连续三个月位于扩张区间。

从财新中国制造业PMI分项数据看,2024年12月制造业供给和需求扩张不同程度放缓,其中制造业生产指数和新订单指数均将至三个月最低。外需未能继续回暖,12月新出口订单指数重回收缩区间。样本企业反映,外部经济环境低迷,贸易前景不乐观,导致海外市场对中国制造业产品的需求下降。当月出口收缩主要集中在投资品类和中间品类,消费品类出口订单则增加。

供需维持扩张,制造业就业边际改善。12月制造业就业指数继续上升,但仍低于临界点。企业积压工作量增加,不过由于新订单增加速度放缓,相应指数在扩张区间降至临近荣枯线位置。

部分原材料价格上涨,带动12月制造业购进价格指数连续三个月高于荣枯线,不过较11月走低。市场竞争激烈,厂商降价促销,当月出厂价格指数跌至收缩区间。

制造业企业家仍维持乐观预期,但乐观度走弱。12月制造业生产经营指数在扩张区间降至近三个月最低。受访企业表示,新产品发布,叠加政策支持,未来一年销售将有增长。但部分厂商因美国可能加征关税对产出和贸易前景感到担忧。

(来源:Wind)

2、“两新”政策加力扩围,将实施手机等数码产品购新补贴

国务院新闻办公室1月3日(星期五)上午10时举行“中国经济高质量发展成效”系列新闻发布会,请国家发展改革委副主任赵辰昕介绍2024年扎实推进高质量发展有关情况,并答记者问。

国家发展改革委副秘书长 袁达:

第一,关于“两重”建设。去年以来,我委会同有关部门,坚持自上而下,统筹“硬投资”和“软建设”,“两重”建设实现良好开局。比如,支持长江沿线城市加快建设改造1.3万公里污水管网,推动消除管网空白区1100平方公里,并同步建立运行维护长效机制;再比如,支持推动沙化土地综合治理、造林种草以及退化林修复、草原改良等近4000万亩,打好三北工程三大标志性战役;又比如,在安排2023年增发国债支持东北建设2500万亩高标准农田的基础上,加力安排超长期特别国债再支持建设2500万亩,推动尽早将东北全域黑土地建成高标准农田。上述项目正在推进过程中,效果将持续发挥。

今年,将增加发行超长期特别国债,更大力度支持“两重”建设。我委将会同有关部门,从三方面加力推进。一是加大建设力度。继续支持长江经济带生态环境保护和绿色发展、西部陆海新通道、农业转移人口市民化公共服务体系建设、高等教育提质升级等重点任务。将水利支持范围拓展至全国大中型灌区、大中型引调水工程;将重点都市圈城际铁路建设等项目纳入支持范围;在全国范围全面实施有效降低全社会物流成本行动。二是加强软硬结合。坚持项目建设和配套改革相结合,抓紧推进规划政策制定和体制机制创新,完善投入机制,提高投资综合效益。三是加快工作进度。在去年提前下达今年约1000亿元项目清单的基础上,近期将再下达一批项目清单,推动尽快形成实物工作量。

第二、关于“两新”工作。去年以来,“两新”工作对扩大有效投资、提振居民消费、加快绿色转型的综合效应持续显现。比如,设备工器具购置投资快速增长,汽车报废和置换更新、家电以旧换新销量明显增加,新能源汽车、一级能效家电销售占比持续提升。

今年,将大幅增加超长期特别国债资金规模,加力扩围实施“两新”工作。一是扩大范围。将设备更新支持范围扩大至电子信息、安全生产、设施农业等领域。实施手机等数码产品购新补贴,对个人消费者购买手机、平板、智能手表手环等3类数码产品给予补贴。二是提升标准。进一步提高新能源城市公交车及动力电池更新、农机报废更新补贴标准。加大家装消费品换新的支持力度。三是完善机制。进一步简化设备更新审批流程,提高经营主体设备更新的便利度。优化消费品以旧换新的资金分配,向去年工作成效较好的地区倾斜;降低企业垫资和经营压力,简化补贴流程,及时高效兑现补贴资金;规范市场秩序,加强项目资金监管等,持续提高政策效果。

我们将尽快公布今年加力扩围实施“两新”政策的具体方案,指导各地及时做好相关支持政策跨年度顺畅衔接和平稳有序过渡,力争取得更大实效。

(来源:Wind)

三、好买观点

1、股票型基金投资策略

9月24日后市场反弹以来,A股资金供需出现三个变化:一是融资余额提升,反映交易性资金活跃度提升。二是被动基金规模扩张,与风格强趋势和主题活跃相互增强。三是中小投资者定价影响力提升,互联网平台共识成了新的投资案件来源。交易性资金成为了边际交易资金,引发了市场特征变化。

上周A股迎来较大幅度的调整,可能与以下几个因素有关:1)政策预期落空:市场此前对降准降息充满期待,但最终未能实现,导致投资者情绪受挫。2)外围市场影响:节前外围市场走势不佳,尤其是美股三大股指的下跌,对A股市场情绪产生负面影响。3)市场情绪:新年首个交易日,市场情绪较为谨慎,观望气氛浓厚。4)年报预期:随着年报预披露阶段的到来,市场对部分公司的业绩预期不高,影响了整体市场表现。

在政策底向盈利底转变的过程中,建议投资者维持多头思维,短期由于交易层面的调整反而给了比较好的建仓机会。结构上重视化债、两重两新等政策引导的方向,新质生产力关注半导体、消费电子、汽车、锂电等行业的机会。

2、债券型基金投资策略

债市行情方面,尽管部分资金止盈叠加年末时点带来一定扰动,宽松预期也仍未兑现,但跨年之后,机构配置需求依然强劲,债市做多情绪高亢,10年国债收益率本周突破1.6%,长端利率债收益率下行明显,信用债也呈现补涨行情。

经济基本面方面,在一系列政宏观策组合的共同拉动下,企业经营生产活动有所回暖,官方制造业PMI连续3个月保持在临界点之上。但从细分项来看,经济整体呈现依然生产偏强,而需求不足的特征,不同类型企业间分化也较大。随着春节假期的临近,服务业商务活动指数上升,部分企业抢抓施工进度也带动建筑业景气度上行。

近一个多月来,宽松预期和配置需求推动债券收益率快速下行,虽然市场期待的降准降息尚未落地,但央行货币政策基调明确转向“适度宽松”,后续也将“择机降准降息”。当前宽松预期对于债市支撑仍然较强,基本面“弱现实”的改善并不明显,跨年之后“资产荒”现象大概率将延续,债券收益率也仍有一定的下行空间。

3、QDII基金投资策略

美股:美国经济仍然在强劲运行,GDP增速在发达国家属于非常亮眼的表现,25年美股的主要收益贡献会是EPS的上升。美联储减少降息次数是出于数据所为,特朗普2.0时代美国可能会再通胀,需要观察特朗普对外加税、对内减税、收紧移民等政策的落地和效果。美股估值到了一个历史极高的水平,从资金面来说存在调整的压力。

日本:在实际工资增速上升速度高于价格的背景下,日本有望收获正的实际GDP增速,随着输入性通胀的影响逐步减小,实际工资增速和服务业价格增速的关系将影响日本再通胀进程,对此需要密切观察,尤其是汇率变动和春斗结果。同时,日本的企业改革和ROE提升计划有助于保持较好的股东回报率。考虑到配置标的稀缺性、估值水位,保持对日本的标配。

印度:短期内,印度股市的一些基本面问题受到关注,包括FDI流入减少,国内所得税改革,财政赤字下降,美国关税影响等。从长远看,印度经济的人口优势、消费主导的结构特征、相对独立的地缘政治关系、较低的国内杠杆,能够保证中长期经济增长前景。从资产配置角度来说,印度股市仍是新兴市场中不可错过的重要市场,印度基金仍是重要的配置标的。

越南:作为外向小型经济体,越南受到全球需求前景不确定的影响,若美国经济软着陆,越南将受益。但在制造业转移的大背景下,越南的优势似乎并不如投资者想象的大,同时美国加征关税也有可能影响越南。考虑到可选择的QDII基金不多以及估值水位,保持对越南的适当配置。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。