一、市场回顾

1、基础市场

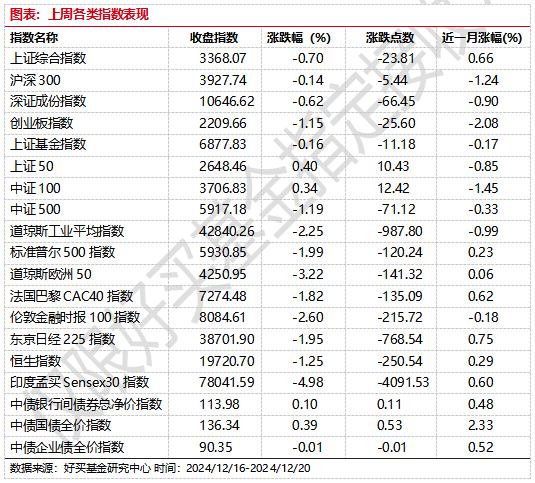

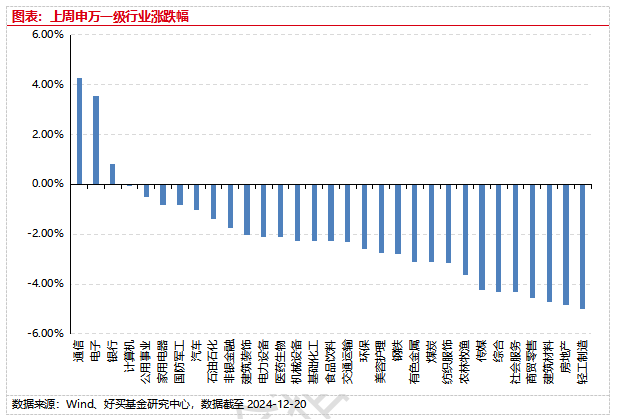

上周,沪深两市双双收跌。截止收盘,上证综指收于3368.07点,跌23.81点,跌幅为0.70%;深成指收于10646.62点,跌66.45点,跌幅为0.62%;沪深300收于3927.74点,跌5.44点,跌幅为0.14%;创业板收于2209.66点,跌25.60点,跌幅为1.15%。两市成交75298.95亿元。31个申万一级行业中有3个行业上涨。其中,通信、电子、银行表现居前,涨跌幅分别为4.27%、3.55%、0.81%,建筑材料、房地产、轻工制造表现居后,涨跌幅分别为-4.70%、-4.83%、-5.01%。

上周,欧美主要市场普遍下跌,其中,道指下跌2.25%,标普500下跌1.99%;道琼斯欧洲50 下跌3.22%。亚太主要市场普遍下跌,其中,恒生指数下跌1.25%,日经225指数下跌1.95%,印度sensex30指数下跌4.98%。

2、基金市场

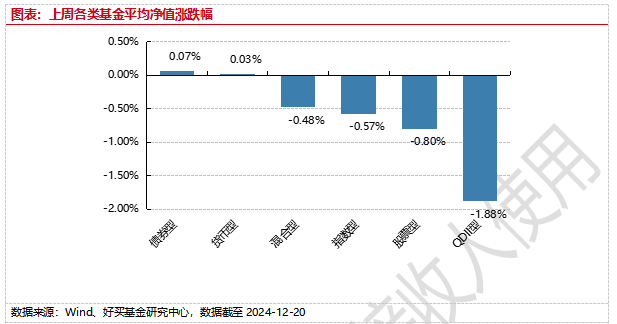

上周,国内基金普跌,其中QDII型基金平均下跌1.88%,股票型基金和指数型基金平均下跌0.8%和0.57%。

上周,权益类基金表现较好的是国联安科技动力和泰达宏利转型机遇A等;混合型基金表现较好的是德邦鑫星价值A(详细,购买)和银河创新成长等;QDII式基金表现较好的是大成全球美元债A人民币(详细,购买)和国投瑞银中国价值发现等;指数型表现较好的是广发国证半导体芯片(详细,购买)ETF和华夏国证半导体芯片ETF(详细,购买)等;债券型表现较好的是诺安增利A和格林泓景A等;货币型表现较好的是建信双周安心理财A和民生加银家盈7天A等。

二、近期焦点

1、美联储或调整降息节奏

12月美联储再次降息25个基点,政策利率的目标区间下调到4.25%-4.5%。9月的点阵图显示认为2025年降息4次和5次的委员人数都为6人。而到12月的点阵图,认为降息2次的有10人,2025年降息的次数相较于9月有所下降。

简评:克利夫兰联储主席Beth M. Hammac投票反对本次降息的决议,她更倾向于维持利率不变,这是今年第二次有委员投下反对票。最新的经济预测摘要上调了对GDP和通胀的预测,下调了对失业率的预测,显示美联储对经济前景的信心增强,这也意味着连续降息的必要性下降。

本次会议的鹰派程度或超出市场预期,会议后美股短期也有明显下挫。政策的不确定性是影响未来降息路径的重要因素,但美联储内部也存在很大的分歧。对后续降息的条件,鲍威尔表示需要看到通胀方面的进一步进展,这些都意味着后续降息步伐或有所放缓。

另一方面,后续的货币政策走向需要充分考虑特朗普上台后的减税、关税等政策的实现路径。美联储在短短三个月内从鸽派转向鹰派显示在数据依赖的决策框架下联储对远期货币政策的前瞻性较弱,“不确定性”或许还将贯穿2025年的利率决议。

2、香港互认基金进一步扩容

12月20日,中国证监会官网发布消息,修订发布《香港互认基金管理规定》(以下简称《管理规定》),自2025年1月1日起实施。

此次规则修订主要涉及三方面内容:一是将香港互认基金客地销售比例限制由50%放宽至80%。二是适当放松香港互认基金投资管理职能的转授权限制,允许香港互认基金投资管理职能转授予集团内海外关联机构。三是适当增加规则制度弹性,为未来更多常规类型产品纳入香港互认基金范围预留空间

简评:针对第一点,部分已达到50%比例的香港互认基金将可以继续申购,目前一些互认尤其是债类的互认较为抢手,这将有助于进一步提升互认基金规模,提高内地销售机构积极性。

针对第二点,将产品的部分投资管理职能转授予集团内海外关联公司是香港市场的常见安排。有机构统计在港注册基金中采用全球投资策略并含转授权安排的产品占比达20%,该项修订可以充分发挥跨境资管集团全球投资优势,并为互认产品差异化发展提供空间,优化后北上互认基金产品供给或更加丰富。

第三点我们可以看到香港互认基金类型中增加了“中国证监会认可的其他基金类型”,这也为未来更多常规类型产品纳入互认基金范围预留空间。

整体来看,未来互认基金在种类和规模上都会有所增加,这对于国内投资者的海外配置需求而言是较大的利好。

三、好买观点

1、股票型基金投资策略

2024年已经行至尾声,复盘全年A股市场可以看到周期从未缺席,比如1月下旬小市值陷入阶段流动性危机,当时一些投资者认为A股的估值格局会不会重塑,小股票的流动性溢价会不会消失?然后到了年中节点,市场经常能听见比如说“成长股是不是再不能买了”等风偏极低的论调。当然这些观点都在9月底以来的行情中被击的粉碎,旱地拔葱的流动性以及可能是牛市的肌肉记忆让双创和小盘指数大幅反超上半年领先的上证50、沪深300等大市值蓝筹指数,风险偏好在短期内完成切换。由于EPS端还没看到拐点,近期行情本质上还是分母行情。而在美国降息预期略偏鹰导致全球权益市场趋弱的同时A股却隐有拒绝下跌的迹象,这充分说明了资金对未来A股流动性以及基本面可能反转的信心。

虽然从盈利拐点到确认周期转化的持续性注定是一场持久战,但我们目前看到了决策层非常坚定的政策态度,再叠加充沛的流动性,股市可能在较长时间内处于相对抗跌的状态,但周期拐点信号出现前,股市整体或难再现9月底十月初的极致行情。由于A股历史上牛短熊长的结构特征,建议投资者在震荡区间积极布局,一方面类债的低波红利类资产作为组合中坚实的后盾,另一方面新质生产力、科技产业等作为茅锐意进取。整体而言,明年的风险偏好或应更高。

2、债券型基金投资策略

上周中债总财富指数收于244.8111,较前周上涨0.37%;中债国债总财富指数收于245.412较前周上涨0.42%,中债金融债总财富指数收于245.5558,较前周上涨0.32%;中债企业债总财富指数收于244.3167,较前周上涨0.06%;中债短融总财富指数收于205.7953,较前周上涨0.04%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为0.98%,下行17.75个基点,十年期国债收益率为1.70%,下行7.53个基点;银行间一年期AAA级企业债收益率下行1.43个基点,银行间三年期AAA级企业债收益率下行1.19个基点,五年期AAA级企业债收益率下行2.41个基点,分别为1.73%、1.82%和1.94%,一年期AA级企业债收益率下行0.93个基点,三年期AA级企业债收益率上行1.31个基点,五年期AA级企业债收益率上行1.58个基点,分别为1.82%、1.94%和2.08%。(数据来源:Wind)

按全口径计算,本周(12月16日至12月20日)央行公开市场净回笼4302亿元。其中,净投放16783亿元,净回笼5385亿元;此外还有14500亿元MLF及1200亿元国库现金定存到期。Wind数据显示,下周(12月23日至12月27日)央行公开市场将有16783亿元逆回购到期,其中周一至周五分别到期7531亿元、3554亿元、3876亿元、806亿元、1016亿元。此外,下周四还有47.5亿元央票互换到期。

12月20日,R001加权平均利率为1.5413%,较上周跌9.14个基点;R007加权平均利率为1.7526%,较上周跌15.77个基点;R014加权平均利率为2.0542%,较上周涨12.42个基点;R1M加权平均利率为2.0901%,较上周涨9.4个基点。12月20日,shibor隔夜为1.414%,较上周涨1个基点;shibor1周为1.62%,较上周跌13.8个基点;shibor2周为1.852%,较上周跌1.8个基点;shibor3月为1.708%,较上周跌2.7个基点。(数据来源:Wind)

货币政策方面,12月20日,LPR按兵不动,1年期和5年期利率均维持不变。央行授权全国银行间同业拆借中心公布,12月20日贷款市场报价利率:1年期LPR为3.1%,5年期以上LPR为3.6%。12月19日,美联储如期降息25bp,下调至4.25-4.5%。美联储表态可能放慢降息速度。

基本面方面,11月份,社会消费品零售总额43763亿元,同比增长3.0%。其中,除汽车以外的消费品零售额38998亿元,增长2.5%。1—11月份,社会消费品零售总额442723亿元,同比增长3.5%。1—11月份,全国房地产开发投资93634亿元,同比下降10.4%;其中,住宅投资71190亿元,下降10.5%。1—11月份,新建商品房销售面积86118万平方米,同比下降14.3%,其中住宅销售面积下降16.0%。新建商品房销售额85125亿元,下降19.2%,其中住宅销售额下降20.0%。1—11月份,全国固定资产投资(不含农户)465839亿元,同比增长3.3%,其中,民间固定资产投资233689亿元,下降0.4%。从环比看,11月份固定资产投资(不含农户)增长0.10%。11月份,规模以上工业增加值同比实际增长5.4%(增加值增速均为扣除价格因素的实际增长率)。从环比看,11月份,规模以上工业增加值比上月增长0.46%。1—11月份,规模以上工业增加值同比增长5.8%。(数据来源:国家统计局)

债市观点:

本周债券市场利率下行延续,创下历史新低。其中,上半周长端下行更为明显;而经过央行约谈干预,下半周短端表现好于长端。上周信用利差有所扩大。12月LPR按兵不动,此前7天逆回购利率保持稳定,LPR不变应当在市场预期之内。当前市场位置反应了市场对短期内降准的乐观预期,也亟需后续货币政策确认。

本周经济数据中,生产端数据均表现出环比改善,工业增加值和服务业延续边际改善,地产和消费数据仍相对较弱,没有明显反弹。在降息降准政策预期下,短期内债市或对经济数据的反应相对钝化。

后续来看,尽管当前利率点位已经来到历史低点,在“适度宽松”的货币政策定调下,利率的持续下行仍存在空间,但过快的涨幅也预示着较大的快速回调压力,短期内利率的快速下行或带来收益率的反复波动,债券市场或将呈现高波特点。本周信用债的跟涨幅度明显慢于利率债,信用债在短期内或相对占优。

3、QDII基金投资策略

近期港股的两大宽基指数的日线仍然在半年线上区间震荡,周线上看在20周线附近,20周线向上形态比较稳定。从估值上看,恒生科技(详细,购买) PB 2.7倍左右,近5年约40%分位,恒生指数 PB 0.99,处于近10年约24%分位,二者均处于中偏低区间。今年以来,我们看到港股对于A股有一定领先效应,比如恒指和恒生科技指数在8月上旬触底反弹后,当时的阶段底部同2024年4月中旬接近,明显高于2月上旬同A股共振时的低点,而彼时沪深300指数的5周线仍处于下行通道,直到9月24日后趋势彻底扭转。虽然924后在更强流动性的支撑下全A指数开始明显强于恒指,但充分多空博弈下的港股的向上结构目前看来仍然比较稳定。

从指数内部看,港股的不少资产从股东回报、估值、盈利质量等多维度看都显著优于A股的大多数企业,因而无论是从红利逻辑还是从顺周期修复逻辑来看在港股市场都可以选出不少符合要求的优质企业,因此目前无论是从美联储利率环境大概率更加宽松或者是从内生基本面未来大概率走修复来看,港股在中长期窗口上都具备较好投资价值。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。