一、市场回顾

1、基础市场

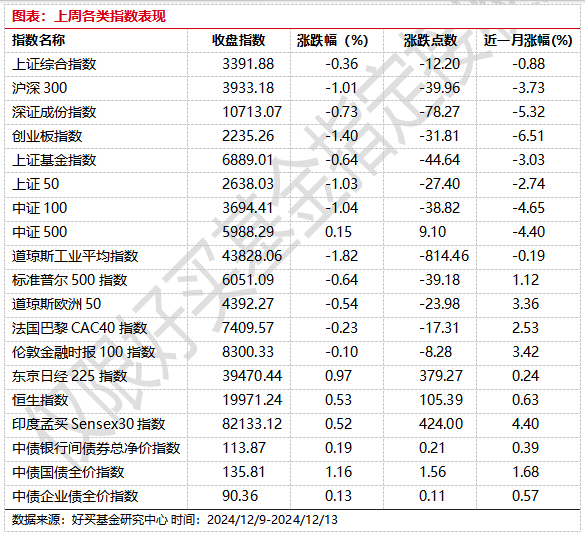

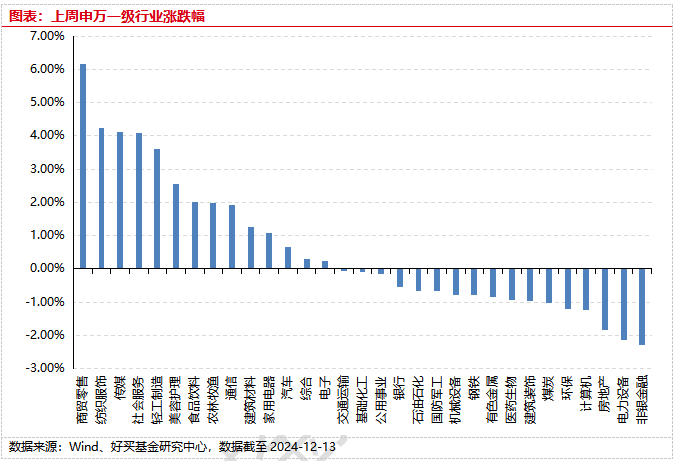

上周,沪深两市双双收跌。截止收盘,上证综指收于3391.88点,跌12.20点,跌幅为0.36%;深成指收于10713.07点,跌78.27点,跌幅为0.73%;沪深300收于3933.18点,跌39.96点,跌幅为1.01%;创业板收于2235.26点,跌31.81点,跌幅为1.40%。中小盘股继续强过大盘股。中证100下跌1.04%,中证500(详细,购买)上涨0.15%。31个申万一级行业中有14个行业上涨。其中,商贸零售、纺织服饰、传媒表现居前,涨跌幅分别为6.17%、4.23%、4.11%,房地产、电力(详细,购买)设备、非银金融表现居后,涨跌幅分别为-1.85%、-2.15%、-2.29%。

上周,欧美主要市场普遍下跌,其中,道指下跌1.82%,标普500下跌0.64%;道琼斯欧洲50 下跌0.54%。亚太主要市场涨跌不一,其中,恒生指数上涨0.53%,日经225指数上涨0.97%,印度sensex30指数上涨0.52%。

2、基金市场

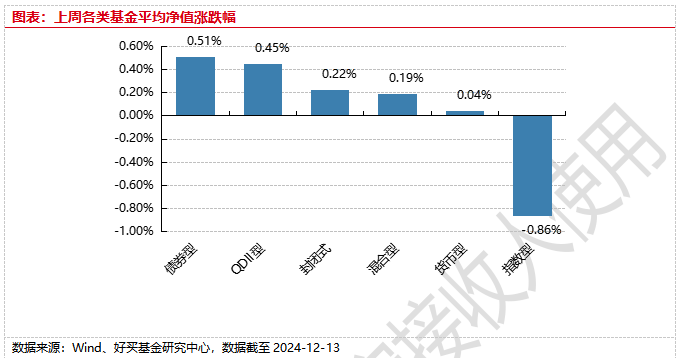

上周,国内基金涨跌不一,其中指数型基金平均下跌0.86%,QDII基金上涨0.45%,此外混合型基金平均上涨0.19%。

上周,权益类基金表现较好的是信达澳银先进智造和鹏华文化传媒娱乐等;混合型基金表现较好的是平安鼎越和平安鑫安A等;QDII式基金表现较好的是南方香港优选和南方香港成长等;指数型表现较好的是国泰中证影视主题ETF(详细,购买)和银华中证影视主题ETF等;债券型表现较好的是德邦锐裕利率债A和南华瑞泽A等;货币型表现较好的是建信双周安心理财A和民生加银家盈7天A等。

二、近期焦点

1、M1同比降幅收窄,M2同比回升

11月新增社会融资规模为2.34万亿元,同比少增1197亿元;1-11月社会融资规模增量累计为29.4万亿元,同比少增4.24万亿元。11月社会融资规模存量同比7.8%,前值7.8%。11月新增人民币贷款5800亿元,同比少增5100亿元;1-11月人民币贷款增加17.1万亿元,同比少增4.5万亿元。M1同比-3.7%,前值-6.1%;M2同比7.1%,前值7.5%。

简评:存款端看, M1同比降幅进一步大幅收窄。明年起M1口径调整可能带来后续M1同比的明显上修,不过随着2024年基数同步调整,M1同比增长放缓的趋势能否持续好转还需观察。同时M2同比回落0.4个百分点至7.1%, M2/M1剪刀差继续小幅回落。居民存款占金融机构全部存款比重接近一半,其同比少增可能是M2的拖累。

企业贷款仍然同比少增,而直接融资同比多增。对于企业贷款偏弱,化债的阶段性影响可能是通过偿还贷款、导致企业贷款余额增长放缓。同时,尽管10月份以来房地产市场初步“止跌回稳”,但当前国内有效需求偏弱,物价处于低位,对企业主动扩张的驱动作用可能不强,金融机构借贷项目储备不足仍较突出,新增企业信贷延续今年5月以来的同比少增。

综合来看,11月金融数据呈现了一些结构性的好转。可能不足之处在于信贷社融总量仍有待改善,不过总量的“弱”也与化债、基数有一定关系。好的方面在于居民中长贷边际好转和M1的显著改善或暗含需求缓慢修复的线索。2025年逆周期调节有望加码,信贷开门红和宽信用的持续性值得期待。

2、美国11月通胀数据整体符合预期

美国11月通胀数据整体符合预期,CPI同比上涨2.7%,上月2.6%;CPI环比上涨0.3%,前值为0.2%;核心CPI同比上涨3.3%,上月3.3%;核心CPI环比上涨0.3%前值为0.3%。

简评:结构上核心服务通胀仍然有韧性,环比持平,但同比略微下降,商品虽然继续通缩,但幅度收窄。二手车通胀环比增速较快,环比增长2%,同比负增长3.4%。领先指标Manheim的二手车价格指数最近已经开始触底回升,11月同比回到正值,环比增长1.27%。核心服务通胀中居所通胀环比增长回落,同比继续下降,是通胀数据里较积极的信号。居所11月环比增长0.3%,上月0.4%;居所同比增长4.7%,上月4.9%。

市场对美联储12月降息的预期边际增强,降息的概率从不到90%增长到约95%。2025年3次降息的概率也从不到50%升到50%。2025年降息一次的概率变化不大,数据前后都是95%左右;降息2次的概率从76%上升到80%。目前美国就业和通胀的数据意味着美联储接下来仍大概率降息。CPI数据公布后美元指数小幅走弱后收盘上行,而从股市不同行业的涨跌来看经济预期或仍然较乐观。

三、好买观点

1、股票型基金投资策略

市场目前整体处于宽幅震荡区间,一方面大小盘强分化的格局依旧持续,中证2000(详细,购买)以及微盘股指数等小盘宽基指数仍然保持强劲上升的走势,其中微盘指数创下历史新高,而中证2000距离5年新高也只有3个百分点左右,场内融资额不断提高再叠加同时场内快速的主题轮动,说明了存量交易资金更多偏短线特征,难以形成长期沉淀。另一方面我们看到市场对于边际政策的敏感度有所降低,比如近期政治局会议的政策出台后A股的高开低走,以及港股的快速脉冲回落等。这些现象说明市场现阶段并没有基本面驱动的结构主线,在前期经历快速冲高震荡后,市场可能更多处在盘整等待基本面的阶段。

今年市场两次极强的风格切换说明了市场预判是非常困难的事情,但同时也能发现A股盛极而衰的波动特征,因此在A股市场上时刻保持弱者思维或较为重要。展望明年,主动基金配置方面仍然推荐将偏低估值反转类策略作为基石配置,而考虑到强有力的政策以及权益市场持续的高活跃,一些可能增长有巨大空间且价格偏合理低估的成长板块也是值得重视的方向。

2、债券型基金投资策略

上周中债总财富指数收于243.8995,较前周上涨1.00%;中债国债总财富指数收于244.3945较前周上涨1.17%,中债金融债总财富指数收于244.7661,较前周上涨0.81%;中债企业债总财富指数收于244.1718,较前周上涨0.22%;中债短融总财富指数收于205.7152,较前周上涨0.05%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.1582%,较上周五下行19.03个基点,十年期国债收益率为1.7771%,下行17.68个基点;银行间一年期AAA级企业债收益率下行7.21个基点,银行间三年期AAA级企业债收益下行10.83个基点,五年期AAA级企业债收益率下行11.23个基点,分别为1.7413%、1.8289%和1.9648%;一年期AA级企业债收益率下行8.21个基点,三年期AA级企业债收益率下行9.33个基点,五年期AA级企业债收益率下行9.73个基点,分别为1.8944%、2.1089%和2.3194%。(数据来源:Wind)

资金面:12月13日,本周央行公开市场净投放1844亿元。其中,净投放5385亿元,净回笼3541亿元。Wind数据显示,下周央行公开市场将有5385亿元逆回购到期,其中周一至周五分别到期471亿元、1416亿元、786亿元、661亿元、2051亿元。此外,下周一还有14500亿元MLF及1200亿元国库现金定存到期。12月13日,R001加权平均利率为1.6327%,较上周跌1.49个基点;R007加权平均利率为1.9103%,较上周涨6.87个基点;R014加权平均利率为1.93%,较上周涨5.31个基点;R1M加权平均利率为1.9961%,较上周涨12.2个基点。12月13日,shibor隔夜为1.404%,较上周跌7.4个基点;shibor1周为1.758%,较上周涨7.2个基点;shibor2周为1.87%,较上周涨6.9个基点;shibor3月为1.735%,较上周跌2个基点。(数据来源:Wind)

经济面/政策面:根据中国人民银行统计,2024年11月份,社会融资规模23357亿元,Wind预期28967亿元,前值14000亿元。其中新增人民币贷款5800亿元,Wind预期9208亿元,前值5000亿元。

具体来看贷款数据:

1. 11月居民贷款新增2700亿元,同比少增225亿元,其中短期贷款新增-370亿元,同比多减964亿元;中长期贷款新增3000亿元,同比多增669亿元。今年11月地产销售热度不见,根据最新克而瑞高频数据显示,11月,18个重点城市二手房成交面积预计为1199万平方米,环比增长16%,同比增长33%。前11月累计成交面积预计为10020万平方米,累计同比增长5%。11月30个重点城市整体成交1534万平方米,环比微增3%,同比增长20%,与三季度月均值相比增长59%,前11月累计同比降幅收窄至26%。整体来看,地产销售持续好转也带动了居民中长期贷款数据的修复。而十一月双十一消费节全网交易总额达到了14418亿元,同比增长了26.6%,也从一定程度稳定了短期贷款数据。

2. 企业端,11月非金融企业贷款新增2500亿元,同比少增5721亿元。其中短期贷款、中长期贷款分别新增-100和2100亿元,企业票据融资新增1223亿元,同比分别多减1805、少增2360和少增869亿元。从数据上来看,企业端贷款需求依旧偏弱。(数据来源:Wind)

存款数据方面,11月M2同比7.1%,Wind预期7.4%,前值7.5%;M1同比-3.7%,前值-6.1%;M0同比12.7%。社融-M2增速差较上月继续回升0.4个百分点至0.7%,M1-M2剪刀差倒挂幅度收窄2.8个百分点至-10.8%。整体来看,地产销售的持续修复带动了居民端信贷需求回暖,社融-M2增速差连续两月回升。(数据来源:Wind)

据海关统计,2024年前11个月,我国货物贸易(下同)进出口总值39.79万亿元人民币,同比(下同)增长4.9%。其中,出口23.04万亿元,增长6.7%;进口16.75万亿元,增长2.4%。按美元计价,前11个月,我国进出口总值5.6万亿美元,增长3.6%。其中,出口3.24万亿美元,增长5.4%;进口2.36万亿美元,增长1.2%。

前11个月,我国一般贸易进出口25.5万亿元,增长3.7%,占我外贸总值的64.1%。其中,出口15.04万亿元,增长7.9%;进口10.46万亿元,下降1.8%。同期,加工贸易进出口7.22万亿元,增长3.6%,占18.1%。其中,出口4.58万亿元,增长1.8%;进口2.64万亿元,增长6.9%。此外,我国以保税物流方式进出口5.64万亿元,增长13%。其中,出口2.2万亿元,增长10.9%;进口3.44万亿元,增长14.4%。

前11个月,东盟为我第一大贸易伙伴,我与东盟贸易总值为6.29万亿元,增长8.6%,占我外贸总值的15.8%。其中,对东盟出口3.74万亿元,增长12.7%;自东盟进口2.55万亿元,增长3%。欧盟为我第二大贸易伙伴,我与欧盟贸易总值为5.09万亿元,增长1.3%,占12.8%。其中,对欧盟出口3.34万亿元,增长3.8%;自欧盟进口1.75万亿元,下降3.3%。美国为我第三大贸易伙伴,我与美国贸易总值为4.44万亿元,增长4.2%,占11.2%。其中,对美国出口3.38万亿元,增长5.1%;自美国进口1.06万亿元,增长1.4%。韩国为我第四大贸易伙伴,我与韩国贸易总值为2.11万亿元,增长6.3%,占5.3%。其中,对韩国出口9427.7亿元,下降1.1%;自韩国进口1.17万亿元,增长13%。

前11个月,民营企业进出口21.99万亿元,增长8.7%,占我外贸总值的55.3%,比去年同期提升2个百分点。其中,出口14.86万亿元,增长9.2%,占我出口总值的64.5%;进口7.13万亿元,增长7.9%,占我进口总值的42.6%。同期,外商投资企业进出口11.67万亿元,增长1.1%,占我外贸总值的29.3%。其中,出口6.36万亿元,增长2.1%;进口5.31万亿元,下降0.1%。国有企业进出口6.04万亿元,下降0.7%,占我外贸总值的15.2%。其中,出口1.79万亿元,增长3.9%;进口4.25万亿元,下降2.5%。

前11个月,我国出口机电产品13.7万亿元,增长8.4%,占我出口总值的59.5%。其中,自动数据处理设备及其零部件 1.33万亿元,增长11.4%;集成电路1.03万亿元,增长20.3%;手机8744.5亿元,下降0.9%;汽车7629.7亿元,增长16.9%。同期,出口劳密产品3.84万亿元,增长3.2%,占16.7%。其中,服装及衣着附件1.03万亿元,增长0.9%;纺织品9159.6亿元,增长6%;塑料制品6810.9亿元,增长6.9%。出口农产品6573.4亿元,增长4.6%。(数据来源:Wind)

根据国家统计局统计,11月CPI环比有所下降,同比小幅上涨。11月份,受气温偏高及出行需求回落等因素影响,全国CPI环比有所下降,同比小幅上涨。扣除食品和能源价格的核心CPI继续回升,同比上涨0.3%,涨幅比上月扩大0.1个百分点。

从环比看,CPI下降0.6%,降幅比上月扩大0.3个百分点,主要是受食品价格超季节性下降影响。其中,食品价格下降2.7%,降幅超近十年同期平均水平2.5个百分点。11月份,全国平均气温为1961年以来历史同期最高,冷空气过程偏少,利于农产品生产储运,食品中鲜活食品价格大多超季节性下降,其中鲜菜、猪肉、鲜果和水产品价格分别下降13.2%、3.4%、3.0%和1.3%,合计影响CPI环比下降约0.46个百分点,占CPI总降幅约八成。非食品价格由上月持平转为下降0.1%。非食品中,旅游出行进入消费淡季,飞机票、宾馆住宿和旅游价格分别季节性下降8.6%、7.3%和5.6%;冬装换季上新,服装价格上涨0.6%;部分车型新款上市,燃油小汽车价格上涨0.2%,为近9个月以来首次转涨。

从同比看,CPI上涨0.2%,涨幅比上月回落0.1个百分点,主要受食品价格涨幅回落带动。其中,食品价格上涨1.0%,涨幅比上月回落1.9个百分点。食品中,猪肉和鲜菜价格分别上涨13.7%和10.0%,涨幅均有回落;鲜果价格由上月上涨4.7%转为下降0.3%;牛肉、羊肉、食用油、禽肉类和粮食价格降幅在1.1%—13.5%之间。非食品价格由上月下降0.3%转为持平。非食品中,能源价格下降3.8%,降幅比上月收窄1.3个百分点,其中汽油价格下降8.2%。扣除能源的工业消费品价格由上月下降0.2%转为持平,其中通信工具价格由上月下降2.1%转为上涨0.7%;燃油小汽车价格下降5.5%,降幅有所收窄。服务价格上涨0.4%,涨幅与上月相同。

据测算,在11月份0.2%的CPI同比变动中,翘尾影响约为0.1个百分点,今年价格变动的新影响约为0.1个百分点。

11月PPI环比由降转涨,同比降幅收窄。11月份,一系列存量政策和增量政策协同发力,国内工业品需求有所恢复,PPI环比由降转涨,同比降幅收窄。

从环比看,PPI环比由上月下降0.1%转为上涨0.1%。其中,生产资料价格上涨0.1%,涨幅与上月相同;生活资料价格由下降0.4%转为持平。一系列存量政策和增量政策效果持续显现,房地产、基建项目加快推进,水泥、有色金属(详细,购买)、钢材等工业产品价格上涨。非金属矿物制品业价格上涨1.2%,其中水泥制造价格上涨6.2%,玻璃制造价格上涨1.8%;有色金属冶炼和压延加工业价格上涨1.2%,其中铝冶炼价格上涨5.6%;黑色金属冶炼和压延加工业价格上涨0.2%。电力、燃气需求季节性增加,燃气生产和供应业价格上涨0.7%,电力热力生产和供应业价格上涨0.3%。煤炭保供力度加大,电厂备煤较为充足,煤炭开采和洗选业价格下降0.4%。国际原油价格下行,带动我国石油相关行业价格下降,其中石油开采、有机化学原料制造价格均下降1.4%。装备制造业中,光伏设备及元器件制造价格下降2.0%,新能源车整车制造价格下降0.8%,锂离子电池制造价格下降0.6%;计算机整机制造价格上涨0.6%,通信终端设备制造价格上涨0.4%。消费品制造业中,农副食品加工业价格下降0.4%,纺织业价格下降0.2%;文教工美体育和娱乐用品制造业价格上涨0.3%。

从同比看,PPI同比下降2.5%,降幅比上月收窄0.4个百分点。其中,生产资料价格下降2.9%,降幅比上月收窄0.4个百分点;生活资料价格下降1.4%,降幅收窄0.2个百分点。调查的主要行业中,石油和天然气开采业价格下降12.5%,石油煤炭及其他燃料加工业价格下降11.6%,化学原料和化学制品制造业价格下降5.0%,非金属矿物制品业价格下降3.4%,计算机通信和其他电子设备制造业价格下降2.5%,电气机械和器材制造业价格下降2.4%,电力热力生产和供应业价格下降0.9%,上述7个行业降幅比上月均收窄。黑色金属冶炼和压延加工业价格下降8.2%,煤炭开采和洗选业价格下降6.3%,降幅比上月均扩大0.7个百分点。汽车制造业价格下降3.1%,降幅与上月相同。有色金属冶炼和压延加工业价格上涨9.7%,文教工美体育和娱乐用品制造业价格上涨6.0%,涨幅比上月分别扩大1.4和0.2个百分点。

据测算,在11月份-2.5%的PPI同比变动中,翘尾影响约为-0.3个百分点,今年价格变动的新影响约为-2.2个百分点。(数据来源:Wind)

债市观点:

本周在政治局会议定下的25年“宽货币+宽财政”的基调之下,债券市场对于25年降息的预期升温。各大机构为明年开门红抢跑配置交易带动了债券市场形成了一致的收益率下行趋势,各个期限利率债均继续下破收益率的历史新低。信用债市场的信用利差整体有所被动走扩,其中,3-5年高等级信用债信用利差的历史分位数回到40%以上,其余期限与评级信用债分位数仍处在30%以内。

金融数据上,11月地产销售持续修复带动居民端贷款数据继续回升,但企业端贷款需求依旧偏弱。经济基本面数据方面,11月的出口数据在高基数背景下依旧维持了较好的韧性,11月以美元计价的出口同比增速为6.7%,分地区看对美出口仍旧维持了较高增速,东盟依旧是我国出口贸易伙伴中主要支撑项。进口方面,农产品、机电产品进口增速回落,原油进口增速上升。通胀方面,CPI表现弱于季节性,核心CPI环比下降0.1%,持平于季节性水平。具体来看,食品项中猪肉价格环比下跌,鲜果鲜菜价格表现弱于季节性。PPI同比降幅有所收窄。

整体来看,11月出口依旧保持了较好的韧性,通胀依旧偏弱。当前债券市场已经定价了约30BP的降息幅度。从收益率角度来看,当前利率债市场已经处在历史的绝对值低位。债券市场后续预计转入高频低位震荡的模式,当前建议保持中短久期的仓位平稳跨年。

3、QDII基金投资策略

从估值上看,恒生科技(详细,购买) PB 2.7倍左右,近5年约40%分位,恒生指数 PB 0.99,处于近10年约24%分位,二者均处于中偏低区间。虽然近期在政治局会议后港股走了一波强脉冲后迅速回落的行情,但如果单从价格形态上看,恒生科技指数依然大体沿着60日线在上行,恒生指数也比较类似,至少说明在中期级别上市场整体还是比较看好港股资产的修复,而考虑到港股市场的交易者结构(机构为主)以及市场特征(可以做空),这种双向博弈出来的价格形态可能在某些方面更有参考性。

从指数内部看,港股的不少资产从股东回报、估值、盈利质量等多维度看都显著优于A股的大多数企业,因而无论是从红利逻辑还是从顺周期修复逻辑来看在港股市场都可以选出不少符合要求的优质企业,因此目前无论是从美联储利率环境大概率更加宽松或者是从内生基本面未来大概率走修复来看,港股在中长期窗口上都具备较好投资价值。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。