一、市场回顾

1、基础市场

上周,沪深两市双双收涨。截止收盘,上证综指收于3404.08点,涨77.62点,涨幅为2.33%;深成指收于10791.34点,涨179.62点,涨幅为1.69%;沪深300收于3973.14点,涨56.56点,涨幅为1.44%;创业板收于2267.06点,涨179.62点,涨幅为1.94%。总体而言,大盘股弱于小盘股。中证100上涨1.39%,中证500(详细,购买)上涨2.17%。

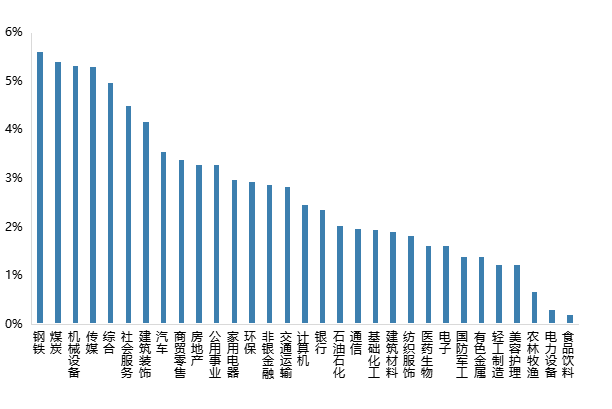

31个申万一级行业全部上涨。其中,钢铁、煤炭、机械设备表现居前,涨跌幅分别为5.61%、5.39%、5.31%,食品饮料、电力(详细,购买)设备、农林牧渔表现居后,涨跌幅分别为0.19%、0.29%、0.67%。

上周,欧美主要市场涨跌互现,其中,道指下跌0.60%,标普500上涨0.96%;道琼斯欧洲50上涨0.53%。亚太主要市场涨跌互现,其中,恒生指数上涨2.28%,日经225指数上涨2.31%,印度sensex30指数上涨2.39%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2024/12/2-2024/12/6

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-12-06

2、基金市场

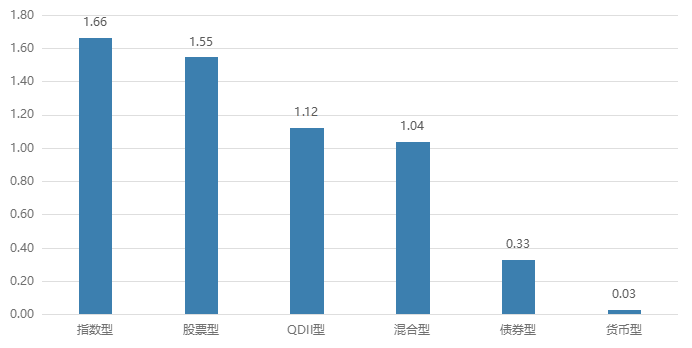

上周,国内基金普遍上涨,其中混合型基金平均上涨1.04%,指数型和股票型基金平均上涨1.66%和1.55%。QDII基金平均上涨1.12%。

上周,权益类基金表现较好的是嘉实制造升级A和平安先进制造主题A等;混合型基金表现较好的是永赢先进制造智选A和中航趋势领航A等;QDII型基金表现较好的是华夏全球科技先锋人民币和华宝纳斯达克精选A等;指数型表现较好的是鹏华中证传媒ETF(详细,购买)和工银中证传媒A等;债券型表现较好的是东方卓行18个月定开A和中银稳健双利A等;货币型表现较好的是红土创新货币A(详细,购买)和太平日日金A(详细,购买)等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-12-06

二、近期焦点

PMI连续两个月位于扩张区间

根据财新网发布的数据,随着存量政策显效及一揽子增量政策陆续落地,11月制造业生产经营活动加快扩张。12月2日公布的11月财新中国制造业采购经理指数(PMI)录得51.5,高于10月1.2个百分点,已连续两个月位于扩张区间。从财新中国制造业PMI分项数据看,制造业供需双双加速扩张。11月制造业生产指数、新订单指数分别在扩张区间升至2024年7月来、2023年3月来最高。受访企业称,需求基本面改善、新产品发布等因素支撑了新订单增长。

11月服务业景气度继续位于扩张区间,但较上月有所回落。12月4日公布的11月财新中国通用服务业经营活动指数(服务业PMI)录得51.5,较10月下降0.5个百分点,仍高于临界点,显示服务业经营活动扩张速度小幅放缓。从财新中国服务业PMI分项数据看,11月供需仍保持扩张,但速度放缓,其中新订单指数、新出口订单指数均在扩张区间小幅下滑。11月服务业就业平稳扩张,相应指数与上月持平,连续三个月高于临界点。随着新订单增加,当月积压工作量指数仍位于扩张区间,不过较前值微降(数据来源:Wind)。

政策积极表态

12 月 2 日,2024 中国金融学会学术年会暨中国金融论坛年会在京开幕,央行行长潘功胜表示,明年中国人民 银行将继续坚持支持性的货币政策立场和政策取向,综合运用多种货币政策工具,加大逆周期调控力度,保持 流动性合理充裕,降低企业和居民综合融资成本。

12 月 5 日,《时事报告》杂志刊登财政部部长蓝佛安署名文章《加快落实一揽子隐性债务化解政策》。文章指 出,要加快债券发行使用,尽早发挥政策和资金效益;坚决遏制新增隐性债务,完善地方政府债务管理;推动 融资平台加快改革转型,坚决防止违规为地方政府提供新增融资服务。财政部已将新增 6 万亿元债务额度下达 各地,将加快发行使用进度,确保再融资债券“发行一批、置换一批”,让政策效应尽快释放。

12 月 6 日,新华社发表评述表示,中央财政还有较大举债空间和赤字提升空间,一系列更积极政策已在紧锣 密鼓谋划推进中。从负债率看,2023 年末 G20 中的国家平均政府负债率 118.2%,G7 国家平均政府负债率 123.4%,我国政府负债率为 67.5%;从赤字率看,我国长期以来对于赤字率的安排较为谨慎,大多数年份低于 3%,明显低于其他全球主要经济体;此外,我国地方政府债务形成了大量有效资产,地方政府债务支持建设 了一大批交通、水利、能源等项目,很多资产正在产生持续性收益,既为经济高质量发展提供有力支撑,也是 偿债资金的重要来源。

三、好买观点

股票型基金投资策略

随着存量政策显效及一揽子增量政策陆续落地,11月制造业生产经营活动加快扩张,最新发布的11月财新制造业采购经理(制造业PMI)指数录得51.5,高于10月1.2个百分点,已连续两个月位于扩张区间。从分项数据看,制造业供需双双加速扩张。服务业景气度继续位于扩张区间,但较上月有所回落。财新中国通用服务业经营活动指数(服务业PMI)录得51.5,较10月下降0.5个百分点,显示服务业经营活动扩张速度小幅放缓。

当前一直到明年4月底,企业盈利将处于数据真空期,宏观数据和行业数据对市场影响更大。近期的数据有亮点也有隐忧。市场成交额维持高位,A500指数基金带来新增资金,投资者对A股的热情保持较高。A股市场估值修复行情已经较为深入,宽基的估值水位大多处于均值往上区间,不同板块间分化较大,但相比于海外股市来说仍具有性价比。在政策底向盈利底转变的过程中,建议投资者维持多头思维。结构上重视化债、两重两新等政策引导的方向,新质生产力关注半导体、消费电子、汽车、锂电等行业的机会。

债券型基金投资策略

债市行情方面,在配置需求和充裕流动性的推动下,上周债券收益率全面下行。由于近期央行购债,叠加同业存款利率下降,相当于市场对“降准降息”进行交易,债市行情走势较快,12月第一个交易日,10年期国债即突破2.0%关键点位,长端利率债和信用债收益率下行明显。

近期债市的上涨主要与配置需求回暖和流动性较为宽松有关。虽然在一系列的政策拉动下,部分经济指标边际有所改善,但结构分化依然较明显。市场对后续进一步的货币宽松预期较强,对于新的增量政策可能带来的扰动反而并不过度担忧。当前基本面和货币环境对债市而言仍偏顺风,而政策的显效仍需更多基本面数据的验证。

QDII基金投资策略

美股:展望2025,美国经济有望持续扩张,企业盈利预期持续增长,降息背景下利率水平下降有利于美股表现;不过,估值较高,大型科技股在指数中占比较重,宏观波动率和地缘政治风险较高,构成美股的主要风险来源。相对其他发达国家而言,美国的经济增长前景较好,分红和回购比例高,当前AI产业趋势未见减速,在2025年持有美股仍然有望带来正收益,好于持有现金。

日本:在实际工资增速上升速度高于价格的背景下,日本有望收获正的实际GDP增速,随着输入性通胀的影响逐步减小,实际工资增速和服务业价格增速的关系将影响日本再通胀进程,对此需要密切观察。同时,日本的企业改革和ROE提升计划有助于保持较好的股东回报率。考虑到配置标的稀缺性、估值水位,保持对日本的标配。

印度:印度的经济体量已经接近日本,其抵御外部冲击的能力也较强:经常账户赤字低于GDP的1%,拥有超过6000亿美元外汇储备,由于全球供应链重塑而持续吸引FDI净流入,同时人口红利仍然维持。内部的财政整顿和信贷需求控制可能影响短期经济增速,但不改中长期经济增长前景。同时,较高的私营部门占比、对股东较为友好的资本市场生态、出口份额持续增长,印度作为新兴市场的投资风险较低。从资产配置和国内QDII基金可选范围来说,印度股市仍是重要的配置标的。

越南:近年来越南对美贸易顺差扩大速度较快,若特朗普政府加征关税,可能对越南这类外向小型经济体来说影响程度较大,但美国关税落地也需要一定时间,越南明年经济增速预期仍有6%以上。当前越南股市估值相对比较便宜,随着国内投资者资金流入增加,越南股市有望能同步享受越南经济高速发展的红利,保持对越南的适当超配。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。