一、行情回顾

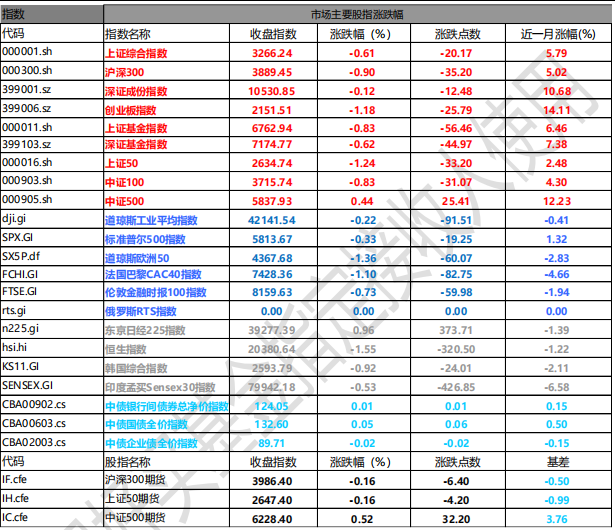

昨日,沪深两市双双收跌。截至收盘,上证综指收于 3266.24 点,跌 20.17 点,跌幅为 0.61%;深成指收于 10530.85 点,跌 12.48 点,跌幅为 0.12%;沪深 300 收于 3889.45 点,跌 35.20 点,跌幅为 0.90%;创业板收于 2151.51 点,跌 25.79 点,跌幅为 1.18%。两市成交 18466.55 亿元,较前一日成交额减少 10.45%。小盘股强于大盘股。中证 100 下跌 0.83%,中证 500 上涨 0.44%。

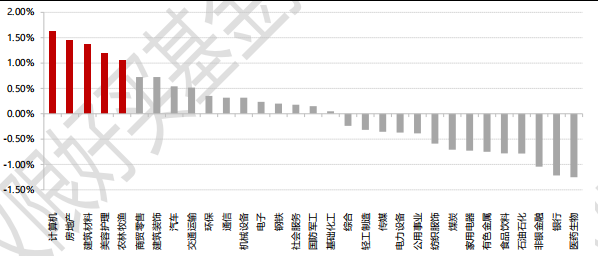

31 个申万一级行业中有 17 个行业上涨。其中,计算机、房地产、建筑材料表现居前,涨跌幅分别为 1.63%、1.44%、1.37%,非银金融、银行、医药生物表现居后,涨跌幅分别为-1.04%、-1.22%、-1.25%。两市有 2320 只个数上涨 194 只个股涨停。股指期货主力合约涨跌不一,其中,3 只期指好于现货指数。

数据来源:Wind,好买基金研究中心,日期 2024/10/30

昨日,欧美主要市场下跌,其中,道指下跌 0.22%,标普 500 下跌 0.33%,纳斯达克指数下跌 0.56%,;道琼斯欧洲50下跌1.36%。亚太主要市场涨跌不一,其中,恒生指数下跌1.55%,日经225指数上涨0.96%,印度孟买 30 指数下跌 0.53%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期 2024/10/30

三、新闻

(一)美国大选现状

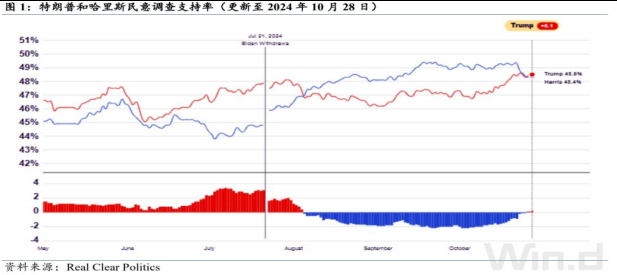

2024 年美国总统大选将在下周落幕,目前特朗普民调已反超哈里斯。市场对于 特朗普当选的相关交易特征明显。多方面因素叠加影响下,10 月以来特朗普胜选预期迅速升温。一是中东局势升级,哈里斯延续拜登政府对以态度并增加军费开支,选民对此存在不满;二是美国飓风“海伦妮”席卷关键摇摆州,导致超 200 人死亡,民主党救助不利为 特朗普创造了政治活动的契机;三是万斯在副总统辩论占据上风,为特朗普送上助攻;四是哈里斯近日接受福克斯新闻采访表现不佳,被指在移民、中东等关键问题方面缺乏立场。截至 10 月 28 日,哈里斯和特朗普民意调查支持率分别为 48.4%、48.5%,哈里斯民意调查的领先优势已消失殆尽。

数据来源:Wind,民生证券,日期 2024/10/30

特朗普在七大摇摆州中的支持率保持领先。美国大选采取选举人团和赢者通吃制度,普选票的获胜者未必成为最后大选的获胜者。赢下摇摆州,获得 270 张以上的选举人票才是获胜的关键。据 270toWin 网站截至10 月 28 日的统计结果,特朗普在七大摇摆州中的四个支持率领先哈里斯,分别是亚利桑那州(+1.5 个百分点,较哈里斯,下同),北卡罗来纳州(+1.1 个百分点),佐治亚州(+0.9 百分点),和内华达(+0.3 个百分点)。哈里斯在三个摇摆州领先,分别是密歇根州(+1.4 个百分点,较特朗普,下同),威斯康星州(+0.4 个百分点),宾夕法尼亚州(+0.3 个百分点)。

(二)特朗普交易对中国资产影响

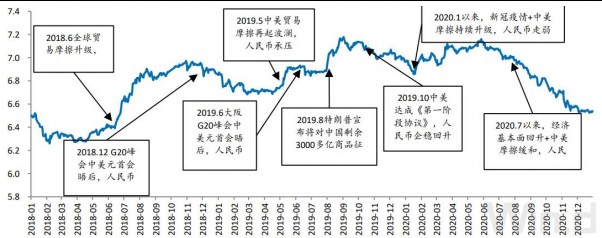

汇率:短期贬值压力将减轻,后期受贸易战影响。从其过往政策的影响来看,对人民币汇率仍然是偏空的。尤其是考虑到今年以来货物和服务净出口对 GDP 增长作出较大贡献,未来如果中美贸易摩擦升级,将对国内经济基本面以及结售汇市场均带来较大冲击。

数据来源:Wind,民生证券,日期 2018-2020

利率:利率进入下行通道,政策指引和预期下,国内利率在中期内仍处于降息通道之中,相反 2016 年末国内即将进入升息通道中。即便受特朗普贸易战影响,人民币贬值压力加大并一定程度上制约国内货币政策,但在美联储降息背景下,随着中美利差倒挂幅度逐渐收敛,国内利率仍有下行空间。

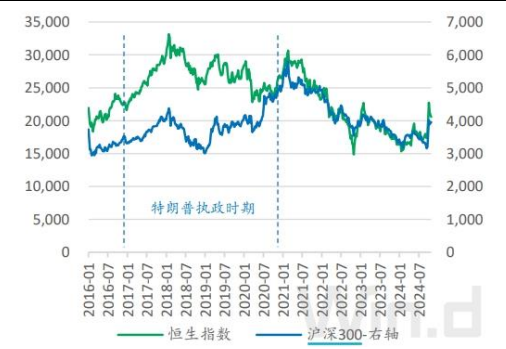

A 股与港股:特朗普第一次执政时期的 A 股和港股表现,尽管中美贸易战、人民币贬值、疫情等不利影响对市场造成阶段性冲击,但最终沪深 300 和恒生指数在特朗普执政的 4 年内的累计涨幅分别达到 43%和 11%。

数据来源:Wind,民生证券,日期 2016/1-2024/10

究其原因,一是特朗普上台前 A 股与港股估值相对较低,在 2016 年 11 月分别对应 13x 和 11xPE;二是企业盈利改善和经济基本面稳健依旧形成“以我为主”的趋势性行情,特别是沪深 300 指数依托核心优质企业的长期盈利形成价值投资趋势;三是中国成功战胜疫情也推动了后期的快速上涨。

2024 年 9 月下旬中国政府公布一系列超预期经济支持政策,点燃中国资产上涨行情。从原因看,在美联储持续降息预期下,中国面临长期掣肘的支持性政策大门敞开,政策力度远超预期。一系列政策的发布预示着中国政府的管理思想发生重大转变,不再仅依靠长期政策应对短期问题,这直接扭转了海外投资者对中国的投资逻辑。

包括货币政策超预期,明确提出“推动物价,温和回升”;对房地产政策的表述超预期,明确提出“促进房地产市场止跌回 稳”;对资本市场的政策支持超预期,短期创设两项新工具提供“真金白银”,长期加快制度建设鼓励“长钱长投”。同时,市场预计后续政策储备依旧充足并随时待发(包括重大财政支持政策、一线城市限购放开等)。

10 月以来的“特朗普交易”导致中国资产交易热情降温并回归理性。10 月假期后,全球投资者“Buy China”热情降温。但整体看,A 股与港股的回调反而有助于市场回归理性,并形成慢牛格局。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。