一、 市场回顾

1、基础市场

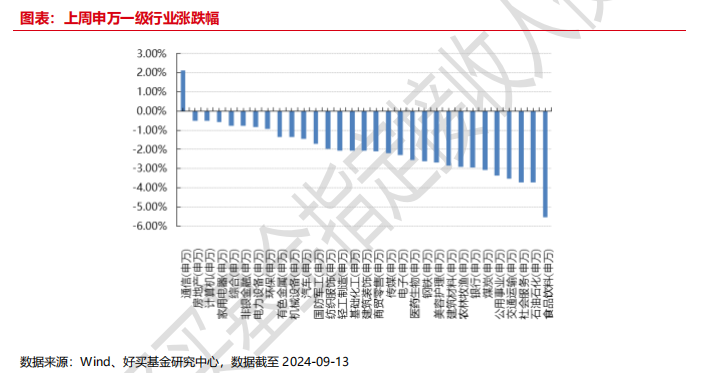

上周,沪深两市双双收跌。截止收盘,上证综指收于 2704.09 点,跌 61.72 点,跌幅为 2.23%;深成指收于 7983.55 点,跌 147.22 点,跌幅为 1.81%;沪深 300 收于 3159.25 点,跌72.10 点,跌幅为 2.23%;创业板收于 1535.17 点,跌 2.90 点,跌幅为 0.19%。两市成交 25861.68 亿元。总体而言,小盘股强于大盘股。中证 100 下跌 1.93%,中证 500 下跌 1.91%。31 个申万一级行业中有 1 个行业上涨。其中,通信(申万)、房地产(申万)、计算机(申万)表现居前,涨跌幅分别为 2.11%、-0.50%、-0.52%,社会服务(申万)、石油石化(申万)、食品饮料(申万)表现居后,涨跌幅分别为-3.71%、-3.73%、-5.54%。

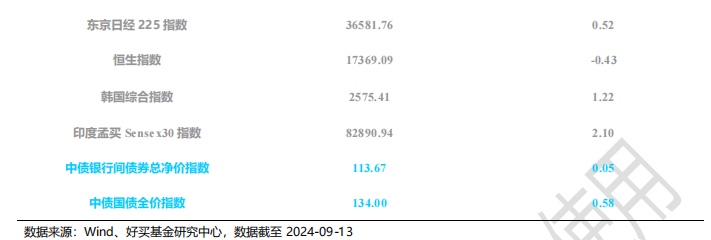

上周,中债银行间债券总净价指数上涨 0.05 个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨 2.60%,标普 500 上涨 4.02%,纳指上涨 5.95%;道琼斯欧洲 50 上涨 1.56%。亚太主要市场涨跌不一,其中,恒生指数下跌 0.43%,日经225 指数上涨 0.52%,印度孟买 Sensex 30 指数上涨 2.10%。

2、基金市场

上周,国内基金涨跌不一,其中涨幅最大的是 QDII 型,涨幅为 1.43%,涨幅最小的是指数型,跌幅为-1.45%。

上周,权益类基金表现较好的是建信中国制造 2025A 和财通集成电路产业 A 等;混合型基金表现较好的是建信内生动力和建信新经济(详细,购买)等;封闭式基金表现较好的是银华科创主题 3 年封闭运作和国联安科技创新 3 年封闭运作等;QDII 式基金表现较好的是易方达标普信息科技 A 人民币和建信新兴市场优选等;指数型表现较好的是国泰中证全指通信设备 ETF 和国泰中证全指通信设备 ETF 联接 A 等;债券型表现较好的是汇添富鑫远和天弘兴益一年定开(详细,购买)等;货币型表现较好的是信诚理财 7 日盈 B 和信诚理财 7 日盈 A 等。

二、 近期焦点

1、8 月出口再超预期

8 月份,我国出口 3086.5 亿美元,单月出口金额仅次于 2022 年居历史同期第二位;同比增长 8.7%,高于预期 7%;环比增长 2.7%,好于季节性 0.1%。出口表现超预期有三大因素支撑:一是外需热度整体未减,二是全球半导体周期延续上行,三是去年同期低基数。

从国别表现来看,美国经济降温、补库周期接近尾声,我国对美出口增速有所放缓,同时亦拖累了对东盟的出口增速。低基数叠加供需缺口扩大,欧盟进口需求高涨,对本月出口贡献度最高。半导体周期上行带动我国对日韩出口增速加快。

从商品表现来看,船舶仍旧是出口增速最快的商品。汽车出口增速反弹,主要由低基数及新能源汽车厂商加速海外扩张拉动。半导体热支撑集成电路、电脑、手机等消费电子出口保持高增长。受美国房地产降温拖累,家具、家电出口转弱。

2、8 月社融增速小幅回落

8 月新增社融主要由政府债与票据融资拉动,而企业和居民贷款均同比少增,显示实体经济融资需求仍偏弱。简单测算显示,8 月 M1、M2、社融余额分别偏离趋势 8.8%、3.1%、1.4%,较 7 月的 8.2%、2.9%、1.3%仅小幅扩大,显示金融“挤水分”的影响有所下降。而 8 月 M1 同比降幅从 7 月的 6.6%走阔至 7.3%(彭博一致预期-6.7%),部分反映企业盈利待改善、以及高频数据显示地产需求边际走弱等因素拖累。8 月 M2 同比增速持平于 7 月的 6.3%,小幅高于彭博一致预期的 6.2%,部分受非银存款同比大幅多增的提振。

社融方面,8 月新增人民币贷款 9,000 亿元,彭博一致预期 1.04 万亿元,同比少增 4,600 亿元;8 月新增社融 3.03 万亿元,同比少增 981 亿元,略高于彭博一致预期的 3.02 万亿元。由此,8 月社融同比增速从 7 月的 8.2%回落至 8.1%,季调后月环比折年增速较 7 月的 8.6%回落至 8%。从社融分项看,8 月政府债净发行与票据净融资贡献新增社融的七成,且两项合计同比多增 6,350 亿元,对应除政府债和票据融资以外的其他分项合计同比少增 7,331 亿元;同时,今年 2 月以来,除政府债以外的新增社融规模同比持续少增,均显示实体经济自发性融资需求仍偏弱(图表 2)。同时,8 月新发放企业贷款加权平均利率环比下降 8 个基点至 3.57%,亦反映实体经济融资需求不强。

3、8 月份我国 CPI 同比上涨 0.6%

国家统计局发布数据,8月份,全国居民消费价格(CPI)同比上涨0.6%,涨幅比上月扩大 0.1个百分点;环比上涨 0.4%。分类别看,食品烟酒价格同比上涨 2.1%,衣着价格上涨 1.4%,居住价格同比持平,生活用品及服务价格上涨 0.2%,交通通信价格下降 2.7%,教育文化娱乐价格上涨 1.3%,医疗保健价格上涨 1.3%,其他用品及服务价格上涨 3.4%。在食品烟酒价格中,粮食价格下降 0.1%,鲜果价格上涨 4.1%,猪肉价格上涨16.1%,鲜菜价格上涨 21.8%。扣除食品和能源价格后的核心 CPI 同比上涨 0.3%。1-8 月份,全国居民消费价格同比上涨 0.2%。

三、 好买观点

1、股票型基金投资策略

主要指数重心继续下移:海外方面,黄仁勋发言成拐点,科技普涨带动市场止跌普涨;国内方面,高频数据显示需求疲弱,预期走弱,市场延续弱势震荡,上证指数,沪深 300、创业板分别下跌-2.23%、-2.23%、-0.19%,行业方面,仅通信上涨,食品饮料、石油石化及社会服务领跌。

高频数据揭示内需依然较弱:8 月高频数据除了出口外,金融、投资、消费等各个环节表现均趋于弱势。8月出口同比增长 8.7%,较上月回升 1.7 个百分点,强于预期,但进口偏弱。8 月居民和企业贷款需求同比回落,中长期贷款分别同比少增 402 亿元与 1544 亿元;私人部门需求不振,去杠杆依然是主旋律;1-8 月固定资产投资同比 3.4%,同样较 1-7 月 3.6%放缓,地产拖累依然明显;消费方面,8 月社零同比增长 2.1%,增速较 7月下滑 0.6 个百分点,需求持续走弱趋势并未改变。

市场配置价值显现:在大的化债周期之下,整体的预期偏弱,市场杠杆斜率未出现明显转向的背景下,考虑到市场整体的风险释放较为充分,市场短期的顶底区间均较为明显,指数区间震荡及结构性行情会将会是市场很长一段时间的主轴。近期市场连续回调,股债性价比持续提升,风险补偿较为充分,市场的配置价值较高。

2、债券型基金投资策略

本周行情方面,经济基本面整体表现偏弱,加上宽松预期升温,债券收益率整体下行,债市继续走强。资金方面,央行持续净投放呵护小长假前流动性平稳,市场流动性也整体较为宽松。

实体经济方面,最新公布的一系列实体经济数据表现依然羸弱。地产销售低迷,房企新开工意愿低,房地产投资增速下滑;固定资产投资方面,民间投资录得负增长。8 月新增社融主力拉动项依旧是政府债券,企业中长贷增速仍在下行,居民中长贷增速回落,狭义货币增速进一步降至历史新低,各项数据均反映出当前实体经济融资需求偏弱、微观主体信心不足。

当前国内宏观基本面偏弱的局面仍未出现反转,核心通胀或将继续低位运行,就长端利率走势而言,其中长期运行方向仍主要取决于经济基本面。往后看,市场博弈之下基本面逻辑或继续占上风,利率走势预计呈震荡下行趋势。

3、QDII 基金投资策略

美国: 美国 8 月新增就业不及预期,且前一年下修人数达到 81.8 万人,暗示就业市场的放缓迹象;而服务消费的放缓也是一种趋势,但伴随降息预期的抬升,消费信心指数有所上升,地产市场也有修复迹象。美联储会议纪要偏鸽,绝大多数官员认同 9 月降息且部分官员认为 7 月就该降息;此外,鲍威尔在杰克逊霍尔会议中表明“政策调整的时机已经到来”,将 9 月降息悬念从概率转移到幅度上;非农公布后,鹰派官员也传递出鸽派信号。对于美股,成长风格仍以 AI 产业趋势带来的盈利为核心支撑,价值风格更看好质量、高股息(详细,购买)方向。债券方面,8 月份 10 年美债利率波动较大,月初从 4.09%大幅回落至 3.78%后反弹,中下旬又持续回落,截至9 月 6 日,10年美债利率收于3.72%,共计下行 37BP。我们认为当前点位的美债收益率的票息价值相对较高,且 8 月美联储基调迎来转向,当前时点具备一定的配置价值。

欧洲:欧洲通胀压力放缓,经济增长诉求的重要性提升,欧央行开启降息,9 月 12 日,欧洲央行管理委员会宣布下调基准利率 25 个基点,这是年内欧洲央行第二次降息。

日本:日本 2024 年二季度实际 GDP 环比增速 0.8%,高于市场普遍预期的 0.6%,日本企业在 Q2 财报季表现较好,外加公司治理改革和 NISA 改革等利好因素,中长期看好日本股市。

印度:印度人口红利逐步兑现,经济增长速度较快,制造业景气度延续扩张;印主要指数对应的盈利稳健增长,较高的政策利率抵御了汇率贬值压力,短期看多印度股市表现。

越南:越南二季度 GDP 同比大增 6.93% ,显著高于市场预期的 5.5%-6.0% 区间,国内为刺激经济,流动性转向宽松,随着美元加息制约边际减弱,长期看好越南股市随着国内经济复苏走好,政治影响逐渐弱化,看好越南股市。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。