一、市场回顾

1、基础市场

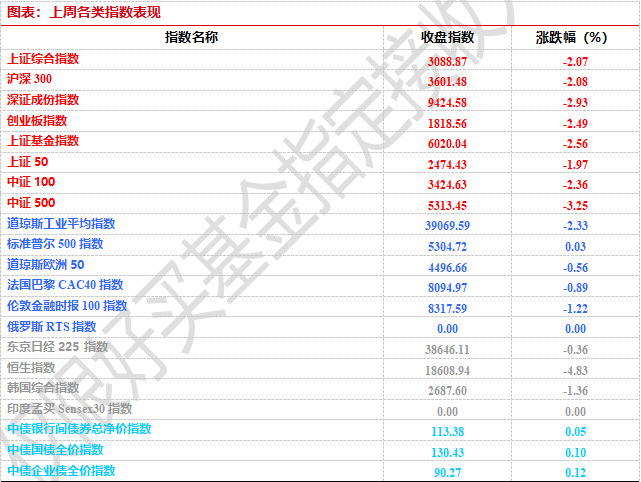

上周,沪深两市双双收跌。截止收盘,上证综指收于3088.87点,跌65.16点,跌幅为2.07%;深成指收于9424.58点,跌284.84点,跌幅为2.93%;沪深300收于3601.48点,跌76.49点,跌幅为2.08%;创业板收于1818.56点,跌46.38点,跌幅为2.49%。两市成交42376.01亿元。总体而言,大盘股强于小盘股。中证100下跌2.36%,中证500(详细,购买)下跌3.25%。

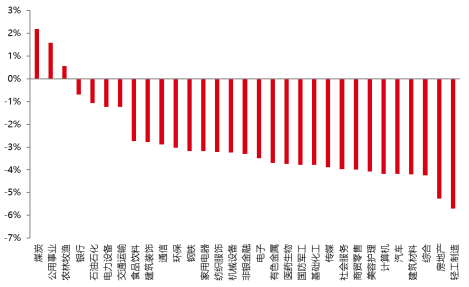

31个申万一级行业中有3个行业上涨。其中,煤炭、公用事业、农林牧渔表现居前,涨跌幅分别为2.19%、1.59%、0.57%,综合、房地产、轻工制造表现居后,涨跌幅分别为-4.25%、-5.26%、-5.71%。

上周,欧美主要市场涨跌不一,其中,道指下跌2.33%,标普500上涨0.03%;道琼斯欧洲50下跌0.56%。亚太主要市场普遍下跌,其中,恒生指数下跌4.83%,日经225指数下跌0.36%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2024-5-24

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-5-24

2、基金市场

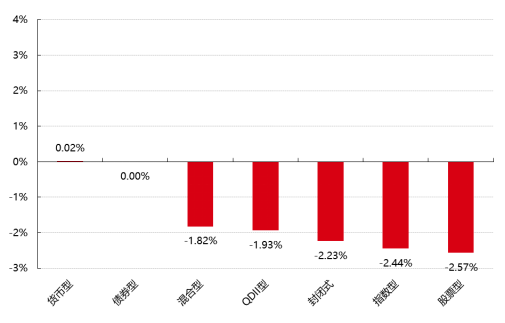

上周,国内基金涨跌互现,其中涨幅最大的是货币型基金,涨幅为0.02%,跌幅最大的是股票型基金,跌幅为2.57%。

上周,权益类基金表现较好的是嘉实农业产业A和广发高端制造A等;混合型基金表现较好的是北信瑞丰产业升级(详细,购买)和中科沃土沃瑞A等;封闭式基金表现较好的是中航首钢生物质REIT和红土创新盐田港仓储物流REIT等;QDII式基金表现较好的是建信新兴市场优选和易方达标普信息科技A人民币等;指数型表现较好的是嘉实国证绿色电力(详细,购买)ETF和广发中证全指电力公用事业ETF等;债券型表现较好的是博时裕利纯债和红塔红土盛兴39个月定开债A等;货币型表现较好的是信诚理财7日盈A和信诚理财7日盈B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-5-24

二、近期焦点

4月财政数据公布

5月20日财政部公布2024年1-4月财政收支情况。全国一般公共预算收入80926亿元,同比下降2.7%,可比口径增长2%左右;一般公共预算支出89483亿元,同比增长3.5%。

本轮地产新政不会是2016年政策的简单重复

理解本轮地产新政的能力边界,关键是认识到政策是有所为、有所不为。在经济转型背景下,化险是地产政策的必答题,而需求不是必答题。长期来看,构建房地产新发展模式的思路不变,不将房地产作为刺激经济手段的基调不变。中期来看,化解金融风险是新政主要目标,化险思维重在定向支援、托底而非托举,涨价去库存很难再现。短期来看,央行再贷款为地产收储背书,托住存量房产流动性;房贷政策重在制度改革,宽松幅度还看地方安排。换言之,政策重在“拆雷”,减缓地产下行对金融体系的冲击,保障经济更顺利转型。在当前政策框架下,地产很难再回到经济增长的中心位置。

美联储公布2024年5月议息会议纪要

美联储每年召开8次议息会议,会议纪要是对政策形成过程和政策背后逻辑的详细说明,一般在会议三周后公布。5月1日议息会议的决定是利率不变(5.25-5.5%的政策利率目标区间)、放缓缩表(将每月被动缩减600亿美元国债放缓至每月250亿美元)。5月23日公布的议息会议纪要展示了这一决策背后的更多细节:一是美联储官员总体认为政策利率处于合理位置。对于一季度通胀数据反复,一些与会者表示若通胀进一步回升,他们愿意收紧政策;二是美联储仍然重视通胀水平和就业市场的平衡,与会者认为若通胀没有更多进展,则需要保持高利率更长时间;但若就业市场意外走弱,则将很快降息。三是几乎所有与会者支持缩减QT(量化紧缩)规模,一些与会者强调缩减QT并不会影响紧缩的货币政策立场。

三、好买观点

股票型基金投资策略

4月份规模以上工业增加值同比增长6.7%,较前值提升2.2个百分点。在当月消费、投资需求增长均呈不同程度放缓的背景下,市场普遍认为外需的改善才是支撑国内生产的关键因素。但在中美贸易摩擦不断升温的背景下,市场始终比较担忧国内出口增长的可持续性。

4月全球制造业PMI为50.3,连续4个月高于荣枯线,其中产成品库存上行或指示补库进程仍在持续、制造业新出口订单回升至荣枯线以上,创26个月以来新高。所以,5月出口增速可能较4月继续明显加速,从而带动工业生产延续高景气。即短期内出口对经济基本面的支撑作用仍然比较强。

4月一般财政支出1.96万亿,同比由负转正至6.1%,较上月抬升9个百分点。支出进度来看,4月一般财政支出占全年比重为6.9%、基本符合季节性。基建支出增速由负转正至8.8%、较上月大幅抬升13.4个百分点。这表明基建开工和施工节奏有所回暖。

整体而言,尽管地产数据仍然较差,但基本面也不乏一些积极的因素。市场短期可能不会走出明显趋势。

债券型基金投资策略

上周中债总财富指数收于232.0845,较前周下跌0.21%;中债国债总财富指数收于230.7645较前周下跌0.28%,中债金融债总财富指数收于235.0475,较前周下跌0.14%;中债企业债总财富指数收于237.5962,较前周上涨0.06%;中债短融总财富指数收于202.736,较前周上涨0.04%。

上周中债总财富指数收于232.6489,较前周上涨0.17%;中债国债总财富指数收于231.3733较前周上涨0.22%,中债金融债总财富指数收于235.5613,较前周上涨0.12%;中债企业债总财富指数收于238.5574,较前周上涨0.13%;中债短融总财富指数收于203.1179,较前周上涨0.05%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.6375%,上行3.02个基点,十年期国债收益率为2.3134%,上行0.57个基点;银行间一年期AAA级企业债收益率下行0.39个基点,银行间三年期AAA级企业债收益下行5.02个基点,五年期AAA级企业债收益率下行3.33个基点,分别为2.0779%、2.2729%、2.417%;一年期AA级企业债收益率下行0.11基点,三年期AA级企业债收益率下行6.55个基点,五年期AA级企业债收益率下行7.51个基点,分别为2.2332%、2.4285%、2.6169%。(数据来源:Wind)

全周央行公开市场开展了100亿元逆回购及700亿元国库现金定存操作,因有120亿元逆回购到期,全口径计算,全周净投放680亿元。而逆回购口径计算,全周净回笼资金20亿。5月24日,R001加权平均利率为1.8056%,较上周涨5.37个基点;R007加权平均利率为1.8229%,较上周涨1.89个基点;R014加权平均利率为1.912%,较上周涨8.88个基点;R1M加权平均利率为1.9601%,较上周跌0.35个基点。5月24日,shibor隔夜为1.766%,较上周涨4.7个基点;shibor1周为1.818%,较上周涨1个基点;shibor2周为1.917%,较上周涨6.9个基点;shibor3月为1.958%,较上周跌0.5个基点。

资金面方面,税期若无明显冲击,跨月在央行适度扶助下资金面也将保持平稳,后续还是要持续关注政府债发行的影响程度。万亿超长期特别国债于5月起陆续发行,聚焦国家重大战略实施和重点领域安全能力建设,首批项目已梳理完成。从近期长期国债发行情况来看,其对债市的整体影响相对有限。(数据来源:Wind)

5月20日,央行授权全国银行间同业拆借中心公布,最新一期贷款市场报价利率(LPR)仍维持不变。其中,1年期LPR为3.45%,5年期以上LPR为3.95%,均与上月持平。至此,LPR已经连续3月“按兵不动”。这一决定主要由四个因素决定:首先,5月中期借贷便利(MLF)利率未变,这是LPR的定价基础;其次,由于银行的净息差受到压力,贷款利率继续下降,短期内LPR无降低空间;第三,个人住房贷款领域已推出多项降成本措施,减少了LPR调整的必要性;最后,当前信贷利率已相对较低,保持现状可防止资金空转,提高效率。

此前一周,5月17日,中国人民银行发布《关于下调个人住房公积金贷款利率的通知》,自5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。同一天,中国人民银行、国家金融监督管理总局发布《关于调整个人住房贷款最低首付款比例政策的通知》,对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。同时,也取消了首套和二套个人住房贷款利率下限。

5月17日,全国切实做好保交房工作视频会议中,国务院副总理何立峰指出,库存较多城市,政府酌情以合理价格收购部分商品房用作保障性住房。同日,国务院政策例行吹风会中,央行表态,拟设立保障性住房再贷款3,000亿/1.75%,可发放银行贷款 5,000 亿,支持地方国企收购已建成未出售商品房,用作配售或配租型保障性住房,此外租赁住房贷款支持计划并入管理。假设按收储房价8,000元/平测算,本次央行5,000亿收购贷款,可去化商品房6,250万平(约63万套),占23年销售9.5亿平的7%。

截5月19日,房地产新政实施以来,多地高能级城市限购放松(如杭州、西安、成都、、长沙、武汉、南京,北京五环外限购放松,预计未来有更多高能级城市跟进。

债市观点:

上周利率债短端和长端均小幅上行,而信用债收益率则整体延续下行态势。资金方面,虽有税期因素扰动,但在央行适度维护下资金利率总体保持平稳,后续需持续关注政府债发行对债市的影响。

5月份最新贷款市场报价利率(LPR)连续3个月“按兵不动”,1年期LPR为3.45%,5年期以上LPR为3.95%,均与上月持平。作为房贷基准的5年期以上LPR备受市场关注,但在近期房贷新政密集出台背景下,此次利率报价维持不变,总体上也符合市场预期。当前企业新发贷款加权平均利率已将至4%以下,保持LPR不动有助于缓解银行息差收窄压力,一定程度上也有助于减少资金空转现象的发生,并为后续政策的跟进预留空间。

当前总需求不足问题依然是制约经济基本面修复的关键原因,出口相关领域表现相对较好,但国内投资和消费仍偏弱。近期房地产政策的密集出台,短期来看有一定的托底作用,中长期政策效果则尚待观察。对于债市而言,收益率大幅上行风险较低,但需关注长端债券波动风险。

QDII基金投资策略

5月23日美联储公布了5月议息会议的纪要,整体表态偏“鹰”派。一是美联储官员总体认为政策利率处于合理位置。对于一季度通胀数据反复,一些与会者表示若通胀进一步回升,他们愿意收紧政策;二是美联储仍然重视通胀水平和就业市场的平衡,与会者认为若通胀没有更多进展,则需要保持高利率更长时间;但若就业市场意外走弱,则将很快降息。三是几乎所有与会者支持缩减QT(量化紧缩)规模。

国内基本面方面,如上文所述,处于尚不清晰、喜忧参半的阶段。所以港股短期可能会进入盘整阶段。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。