一、行情回顾

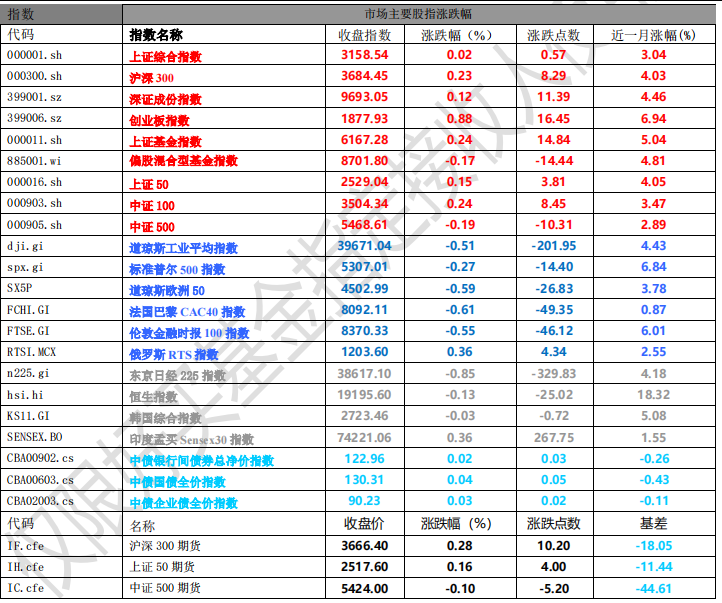

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3158.54 点,涨 0.57 点,涨幅为 0.02%;深成指收于 9693.05 点,涨 11.39 点,涨幅为 0.12%;沪深 300 收于 3684.45 点,涨 8.29 点,涨幅为 0.23%;创业板收于 1877.93 点,涨 16.45 点,涨幅为 0.88%。两市成交 8312.84 亿元,较前一日交易量增加 4.01%。大盘股强于小盘股。中证 100 上涨 0.24%,中证 500 下跌 0.19%。

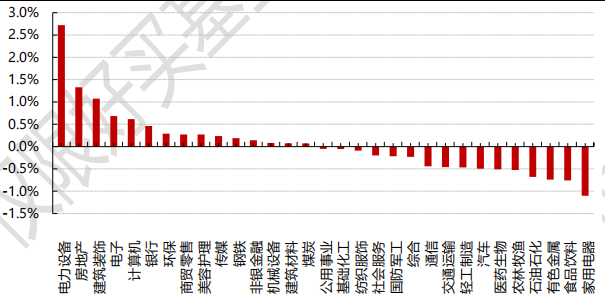

31 个申万一级行业中有 15 个行业上涨。其中,电力(详细,购买)设备、房地产、建筑装饰表现居前,涨跌幅分别为 2.72%、1.33%、1.08%,有色金属(详细,购买)、食品饮料、家用电器表现居后,涨跌幅分别为-0.74%、-0.76%、-1.10%。沪市有 1145 只个数上涨,占比 57.97%,深市有1727 只个数上涨,占比 62.78%。非 ST 个股中,50 只个股涨停,32 只个股跌停。股指期货主力合约涨跌不一,其中,3 只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心;数据日期截至:2024/5/22

昨日,中债银行间债券总净价指数上涨 0.02 个百分点,中债国债全价指数上涨 0.04 个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.51%,标普500下跌0.27%;道琼斯欧洲50下跌0.59%。

亚太主要市场涨跌不一,其中,恒生指数下跌 0.13%,日经 225 指数下跌 0.85%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2024/5/22

三、新闻

1. 光伏行业高质量发展座谈会,引导行业有序发展

事件:近段时间以来,我国光伏产业(详细,购买)链价格一路下滑,企业经营承压,对我国光伏行业高质量发展产生不利影响。为探讨当前光伏行业面临的问题、产生的原因和应对措施,引导行业有序发展,2024 年 5 月 17 日下午,在工业和信息化部电子信息司指导下,中国光伏行业协会在北京组织召开“光伏行业高质量发展座谈会”。来自天合光能、协鑫科技、晶科能源、阿特斯、隆基绿能、通威股份、大全能源、宜宾市政府、国务院发展研究中心、国研智库、国家发改委能源研究所、硅基材料制备技术国家工程研究中心、国家开发银行、兴业银行等光伏企业、研究单位、地方政府、金融机构的 14 家单位的代表出席本次会议,中国光伏行业协会标准技术委员会与知识产权专委会代表也出席并汇报了相关工作进展。

会议指出,光伏行业是市场化程度非常高的行业,更宜通过市场化的手段解决目前的行业困境,但也应充分发挥好政府有形手的作用,包括优化光伏制造行业管理政策对行业产能建设的指导作用,提升关键技术指标;规范管理地方政府的招商引资政策,建立全国统一大市场;适应光伏技术迭代速度快的特点,建立有效的知识产权保护措施;鼓励行业兼并重组,畅通市场退出机制;加强对于低于成本价格销售恶性竞争的打击力度;保障国内光伏市场稳定增长,探索通过示范项目支持先进技术应用,转变低价中标局面等。

中国光伏行业协会后续将重点推进以下工作。一是支撑工信部电子司,充分发挥《光伏制造行业规范条件》作用,引导和规范行业发展。二是继续推进价格指数模型搭建工作,通过光伏组件期货等方式探索更为合理的海内外价格形成机制。三是计划就 TOPCon 电池效率标定及入库降档问题召开相关座谈会,探讨产生原因及解决路径。四是继续加强行业监测工作,相关行业信息将及时对外发布,指导行业决策。

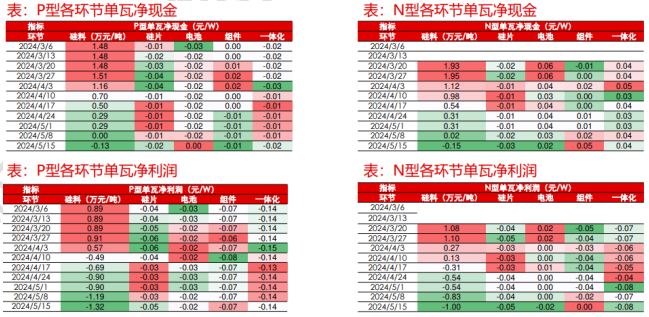

图:光伏产业链各环节盈利已降至底部区间

数据来源:硅业分会、InfoLink Consulting、好买基金研究中心;数据日期截至:2024/5/22市场日报

2. 517 新政后多地新房活跃度提升,二手房迎点状复苏

4月末至今,中央到地方利好政策不断,尤其是5月中旬,降首付比、取消利率下限、降公积金利率等“三箭齐发”,现行房贷政策已经比 2016 年更宽松。

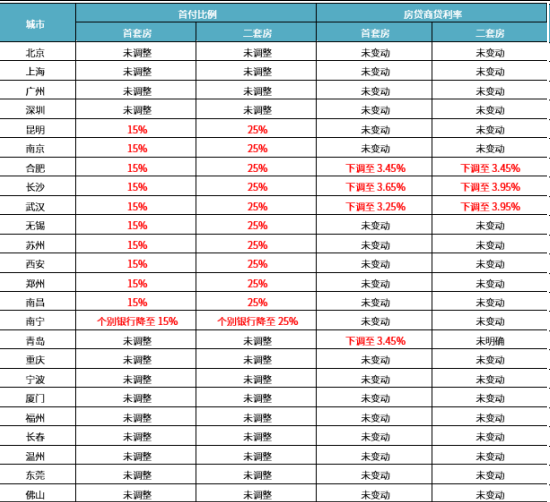

表:517 新政降低首付比例、取消利率下限在部分城市落实情况

数据来源:CRIC、好买基金研究中心;数据日期截至:2024/5/22

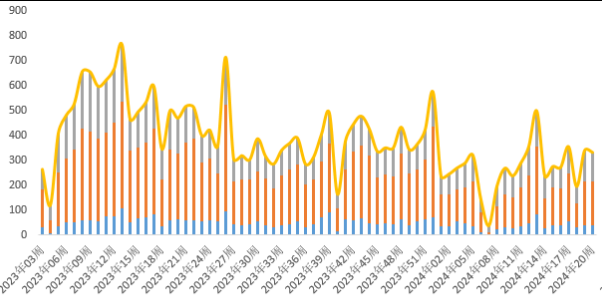

从当前新房走势来看,5 月整体市场延续弱复苏,“比上不足比下有余”。据 CRIC 监测,全国 65 个重点城市 2024 年第 20 周商品住宅成交面积为 330.89 万平方米,与第 19 周基本持平,与 2024 年 4 月周均相比增长 17%,不过与年内高点 3 月和去年下半年周均水平相比分别下降 4%和 10%。

分能级来看,三四线修复情况好于一二线,40 个三四线近一周成交量已显著好于今年 3 月周均水平,究其原因,多数三四线城市经历了 2-3 年调整期,基数较低,已处于需求稳定“降无可降”阶段,而对于核心一二线城市而言,整体利好新政仍有待发酵,暂未在成交端有明显体现。

图:全国 65 个重点城市 2023 年以来周度商品住宅成交面积变动情况(单位:万平方米)

数据来源:CRIC、好买基金研究中心;数据日期截至:2024/5/22

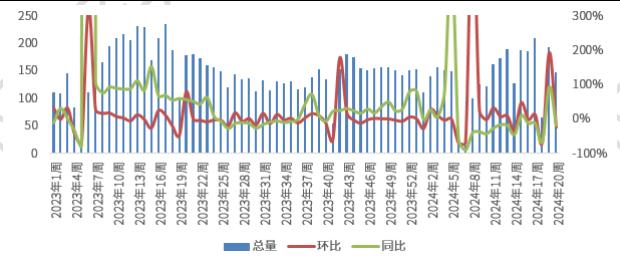

二手房因前期市场热度较高,受利好新政影响有限。据 CRIC 监测数据,2024 年第 20 周(5.13-5.19),14 个重点监测城市二手房成交面积 146.92 万平方米,同环比分别下降 18%和 24%,较 4 月周均下降 17%,较 3 月周均下降 9%,与 2023 年下半年周均相比增长 5%。值得关注的是重点城市迎来点状复苏。以上海为例,据官网数据显示,517 新政发布后的周末,即 5 月 18 日-19 日二手住宅成交套数高达 806 套和 743 套,显著高于 2024 年 4 月日均 609 套和 2024 年 3 月日均 654 套。

图:2023 年第 1 周-2024 年第 20 周全国 14 个典型城市二手住房成交走势(万平方米)

数据来源:CRIC、好买基金研究中心;数据日期截至:2024/5/22

总体来看,楼市517 新政“降首付比+取消利率下限+降公积金利率等”齐发,短期内的确对购房者信心有所提振,各地楼市活跃度也有不同程度的提升:新房市场当前成交已低位回升,不过暂不及 3 月年内高点,二手房市场因前期热度较高,目前更多是局部城市点状复苏。

往后看,5 月新房成交环比 4 月应该会有一定程度提升,预期绝对量或与 3 月持平。各城市还将延续分化行情:对于前期热点头部城市上海、成都、西安等短期内热度有望止跌企稳,杭州、南京、苏州、合肥、郑州等近期前端指标项目来访量已出现回升,预期后续随着政策持续发酵,成交端也将有一定体现。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。