一、行情回顾

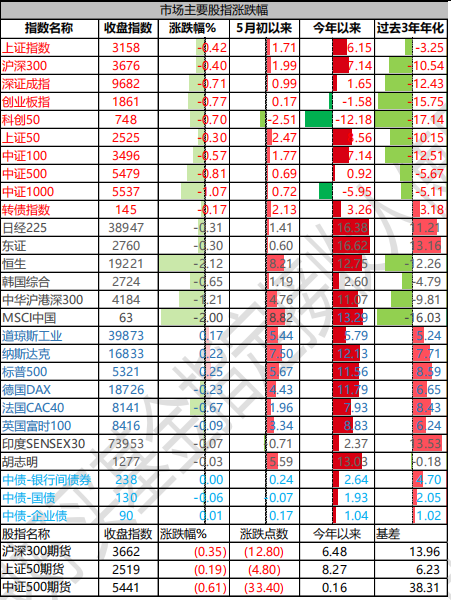

昨日,沪深两市双双收跌。截至收盘,上证指数收于 3157.97 点,跌幅为 0.42%;深成指收于 9681.66 点,跌幅为 0.71%;沪深 300 收于 3676.16 点,跌幅为 0.40%;创业板收于 1861.48 点,跌幅为 0.77%。两市成交 7992 亿元,较前一日成交额减少 19.71%。大盘股强于小盘股。中证 100 下跌 0.57%,中证 1000 下跌1.07%。

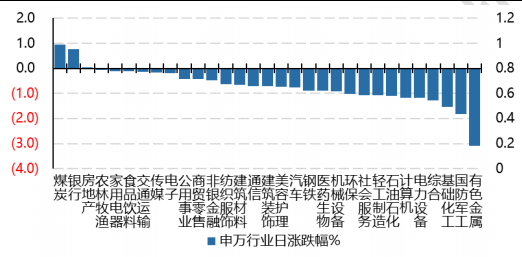

31 个申万一级行业中有 3 个行业上涨。其中,煤炭、银行、房地产表现居前,涨跌幅分别为 0.95%、0.77%、0.04%,有色金属(详细,购买)、国防军工、基础化工表现居后,涨跌幅分别为-3.09%、-1.81%、-1.54%。沪市有 508 只个数上涨,占比 21.97%,深市有 612 只个数上涨,占比 21.19%。非 ST 个股中,34 只个股涨停,48 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,0 只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/5/21

昨日,中债银行间债券总净价指数上涨 0.00 个百分点。十年期国债报收 2.3119%(+0.14BP),银行间 7天质押平均成交于 1.85%,在岸人民币对美元报收 7.2370。10 年期美债收盘在 4.42%。

昨日,欧美主要市场涨跌不一,纳斯达克上涨 0.22%,标普上涨 0.25%;欧洲普遍下跌。亚太主要市场普遍下跌,其中,恒生指数下跌 2.12%,日经 225 指数下跌 0.31%,韩国综合指数下跌 0.65%。

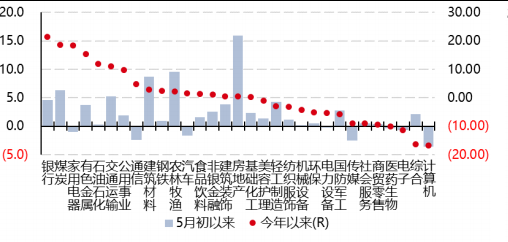

二、指数涨跌

数据来源:Wind 日期:2024/5/21

三、新闻

宏观:4 月广义财政支出同比-5.3%,边际回升

将一般公共支出和政府性基金支出之和定义为广义财政支出,总体来看,4 月广义支出增速-5.3%,边际回升,略高于 3 月的-7.8%。4 月广义财政支出进度 5.9%,为 2019 年以来最低值,与 2022 年持平。广义财政收入 4 月同比则降幅扩大,录得-6.0%,政府性基金收入拖累明显。

一般公共预算收入下行,支出回暖

1-4 月,全国一般公共预算收入 8.1 万亿,同比下降 2.7%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策(如降低证券交易印花税、个人所得税附加扣除等)翘尾减收等特殊因素影响后,可比增长 2%左右。低于今年预算增速(3.3%),总体来看收入端仍然乏力。

各税种表现分化,主要税种表现相对偏弱。主要税种中增值税同比增速边际回升至-9.6%,为税收收入最大拖累项,拖累 3.3 个百分点;企业所得税同比 0.7%;个人所得税同比-18.8%;消费税 4 月同比增长 2.1%。房产税(16.8%)、土地使用税(11.6%)和耕地占用税(8.5%)均维持较高增速,但均边际下行;土地增值税跌幅扩大至-25.7%,拖累房地产相关税收整体增速为负(-0.4%)。

支出端,节奏上,1-4 月支出累计增速 3.5%离预算增速 4%仍有差距但有所收窄。结构上,4 月支出各分项全面走强,基建类支出增速更高。民生类中教育支出同比增长 4.9%,由负转正,社保就业支出比上年同期增长 4.5%,卫生健康支出同比-3.7%,较前值(-9.8%)降幅收窄;文体娱乐同比 6.9%。基建相关支出 4 月同比增速 9.5%,较前值(-5.5%)显著回升。债务付息支出 1203 亿,同比 11.2%。

数据来源:Wind 国信证券 时间:2019/6-2024/4

政府性基金预算:收支降幅扩大

4 月政府性基金收入同比-18.2%,土地出让收入拖累程度加深。4 月政府性基金支出同比-35.9%降幅扩大,一方面土地出让收入相关支出拖累严重,另一方面 4 月专项债发行仍然较慢。从预算来看,2024 年政府性基金预算收入 70802 亿,相对 23 年执行数增长 0.1%,但比去年预算数低八千亿。政府性基金预算支出120194 亿元,增长 18.6%,主要是一万亿超长期特别国债拉动。若今年土地出让收入继续不及预期,政府性基金预算支出实际增速或低于预算增速。

点评:

1. 专项债发行较慢为短期扰动,随着专项债项目筛选完毕 ,5 月、6 月地方新增专项债月度发行计划已明显提速;同时,万亿元超长期特别国债也自 5 月下旬其持续发行至 11 月中旬。剩余超 3 万亿元地方新增专项债和万亿特别国债将有效支撑后续财政支出加码。

2.根据国金证券测算,2023 年土地出让收入占比测算,若国有土地财政收入下降 10%,对应政府性基金收入下滑 9 %,广义财政支出增速下降近 2%。前 4 月地方国有土地出让收入持续下滑,累计同比下降 10%。土地出让收入能否企稳或是决定后续财政支出力度的关键。眼下“去库存”等政策齐加码,能否带动土地出让收入企稳仍需观察。

3. 景林资产在今年 3 月的点评中提到,从广义财政的角度来看,中央和地方合计预算财政赤字率从去年两会时制定的 6.1%回升至 6.6%。而且从今年开始,今后几年连续发行超长期特别国债,超出市场预期。

重阳资产将国债、地方政府债和政策性金融债的净供给作为观察广义财政扩张程度的重要窗口,提到相比于广义财政赤字率的超预期,前四个月广义财政扩张力度依然偏低。政治局会议已经提出“要及早发行并用好超长期特别国债,加快专项债发行使用进度”,广义财政扩张有望加速。

基金:中基协提示 12 个月无在管基金的管理人,及时主动注销私募基金管理人登记

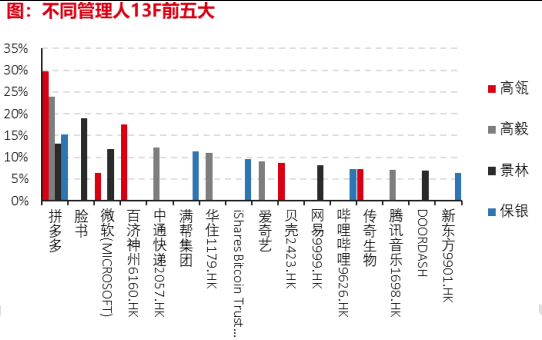

基金管理人在某自然年度任一月末美股市值大于 1 亿美金,下一年必须季度频率向美国证监会报送 13F 文件,披露其美股多仓部分的全部仓位。根据近期公布的 2024 年第一季度的 13F 文件,高瓴 13F 市值 46 亿,较上一季度减少 12%,景林 13F 市值 32 亿,较上一季度增加 18% ,高毅 13F 市值 5.5 亿,较上一季度增加69%,保银 13F 市值 6.2 亿美金。

数据来源:SEC 时间:2024/3/31

点评:

从 2023 年 Q4 开始,拼多多取代百济神州成为高瓴美股第一大持仓。除此之外,前五大还包括:贝壳、传奇生物和微软。

景林香港美股部分第一大由拼多多转换成脸书,拼多多 2024 年 Q1 跌 20%,脸书第一季度涨 37%。此外前五大还有:微软、网易和 Doordash。

保银的第一大持仓和上季一样是拼多多,占比下降。前五还有:满帮、Bitcoin ETF(新进,Q1 上市后涨幅 50%+)、新东方和中通。

高毅的第一大持仓仍是拼多多,除拼多多外,前五大还有:中通快递、华住(本季新进,Q1 张 16%)、爱奇艺、腾讯音乐。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。