在当前的市场环境下,分红险作为一类既有保证给付,又有预期分红的产品,配置价值有所提升,值得更加关注。本篇专题将从分红险的历史发展,产品形态,产品对比,发展方向等方面出发,详解分红险的昨天、今天和明天。

分红险发展

1. 分红险发展历史

分红险的起源最早可以追溯到200多年前,在1776年,英国公平人寿保险公司成立15周年进行决算时,发现实际责任准备金明显多于未来保险金支付所需准备金,于是决定将已交保费的10%返还给投保人,这就是世界上最早的分红保险,在欧美开展分红险的初衷也是希望消费者能够分享保险公司的经营盈余;1850年,出现保额分红的分红方式;1863年,英国Homans和Fakler认为应根据死亡率、利息率、费用率产生的盈余对保单进行分红。

大陆发展分红险初始是为了防范利差损风险。1999年后人身保险预定利率骤降至2.5%,为了增强产品竞争力,这种下有保底上不封顶的险种相对于传统人寿险无疑给了更大的想象空间。2000年4月,国寿发行了大陆第一款分红险—“千禧理财”(分红型),此后分红险在大陆市场始终占有一席之地。

2. 分红险定义

分红险是保险产品设计类型的一种分类,分红险不是具体功能性的险种,而是可以理解成一种财富的分配方式,因此寿险、年金险甚至健康险都可以是分红型保险产品。分红保险是指在一定保证收益和保障责任的基础上,保险公司将其实际经营成果优于定价假设的盈余,按照一定的比例向保单持有人进行分配的人身保险(“保证+收益”模式)。保险公司的经营盈余(利润)来源于“三差”:费差、利差、死差,当实际费用低于精算假设费用,实际投资收益率高于精算假设投资收益率,实际赔付低于精算假设赔付率,保险公司将获得经营盈余,而投保分红险的保险消费者也将享有保险公司的经营成果。大陆分红险将保险消费者与保险公司利益挂钩,保险公司可以获得不超过分红保险账户盈余的30%作为管理费用,保险消费者可获得不低于70%账户盈余作为分红。

大陆分红险收益 = 保证部分 + 非保证部分= IRR(上限2.5%)+70%×(分红账户实际收益率-预定收益率)

市场发展历程

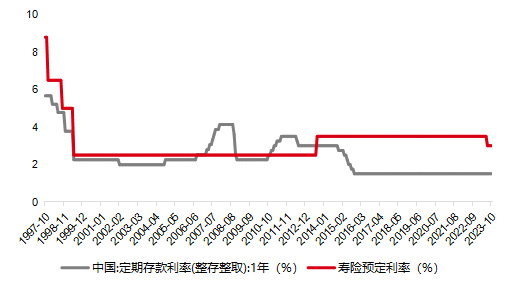

1. 从预定利率看分红险市场变化趋势

从预定利率和存款利率的关系,可以将分红险的市场变化归为三个阶段:

第一阶段为2008年以前,在这一阶段,寿险预定利率出现了“大跳水”,由原来的8.8%下降至2.5%(《关于调整寿险保单预定利率的通知》【保监发[1999]93号】),传统保险产品的吸引力大幅下降,中国保险行业转向具有财富管理功能的创新型人身险产品发展阶段,先后推出投资连结险、万能险和分红险,此后中宏人寿、友邦人寿也陆续推出分红险,分红险成为新的业务增长点。

第二阶段为2008年-2012年,在这一阶段,1年期存款利率高于寿险预定利率,且宏观经济形式较好,传统险进一步失去市场竞争力,分红险成中国寿险市场的绝对主力产品,2008年突破50%,2010年达到70%以上,2010年-2012年分红险占比甚至超过了80%。

第三阶段为2013年以后,监管逐渐放开普通型人身险保险预定利率,不再执行1999年6月制定的已经持续14年之久的2.5%的上限限制。传统险产品的预定利率上调到3.5%,甚至是4.025%,寿险预定利率明显高于1年期存款利率。在这种情况下,承诺刚性兑付,高保证收益的传统险更具有市场竞争力,这导致分红型产品的占比出现了明显下滑。

图表1:寿险预定利率趋势(%)

数据来源:Wind,好买研究中心整理

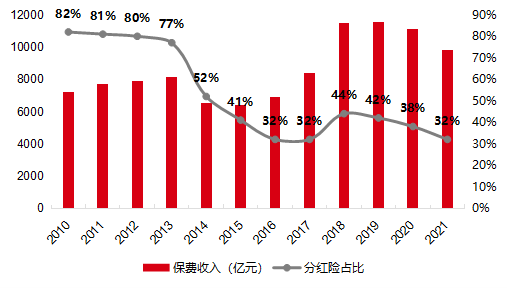

图表2:分红险保费及占比

数据来源:银保监会官网(原),好买研究中心整理

注:2022年后,数据不再披露

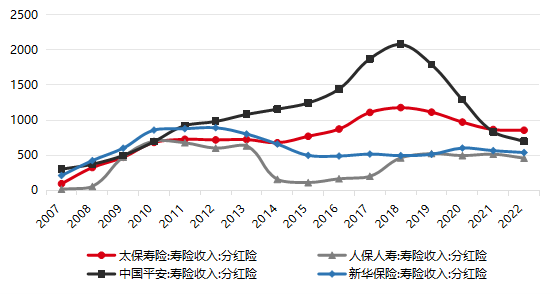

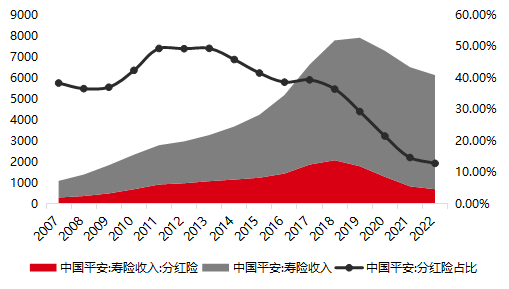

2. 从头部险企看分红险市场变化趋势

头部险企在2008年-2012年大力发展分红险,各保司分红险保费收入呈明显上升趋势,2013年后,随传统险预定利率上限上调,保险公司在分红险业务上出现了战略的分化:以太保和平安为代表的保险公司在2013年-2018年仍大力发展分红险,倾向于在开门红期间推出具有理财属性的分红险,以短险为主(保障期为5-8年),这一阶段分红险保费有明显上升,但是分红险的市场吸引力受传统险监管政策放开的影响,因此分红险保费占比呈下滑趋势。2018年以后,监管对分红型产品提出了更严格的监管要求,分红险保费收入出现明显下滑,分红险保费占比下滑趋势更加明显;以人保和新华为代表的保险公司顺应市场发展,在2013年以后以传统型保险为主,不再大力推动分红险,可以看出,这一阶段分红险保费收入平稳中略有下降,与市场趋势一致。

图表3:部分头部保司分红险收入(单位:亿元)

数据来源:Wind,好买研究中心整理

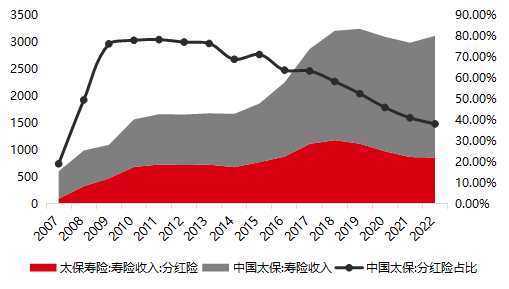

图表4:中国太保分红险占比

数据来源:Wind,好买研究中心整理

图表5:中国平安分红险占比

数据来源:Wind,好买研究中心整理

大陆分红险产品现状

1. 产品端:以具有储蓄和收入补充功能的产品为主

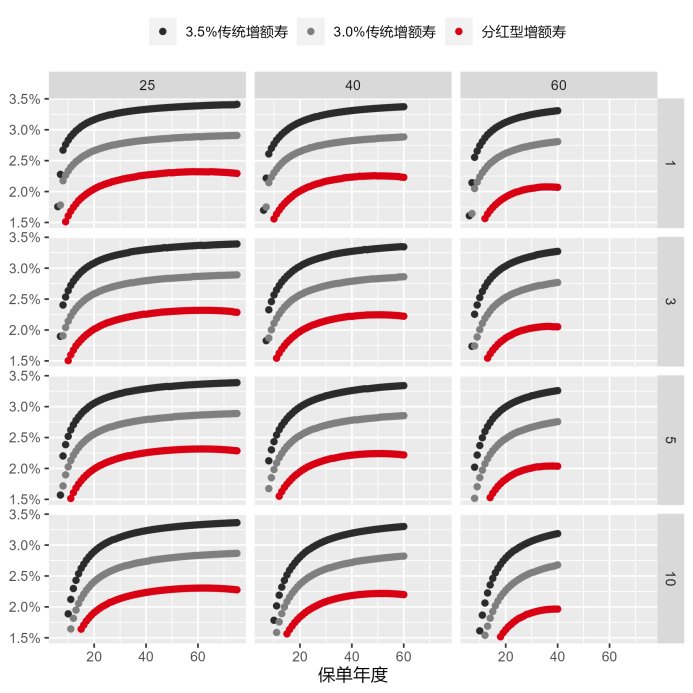

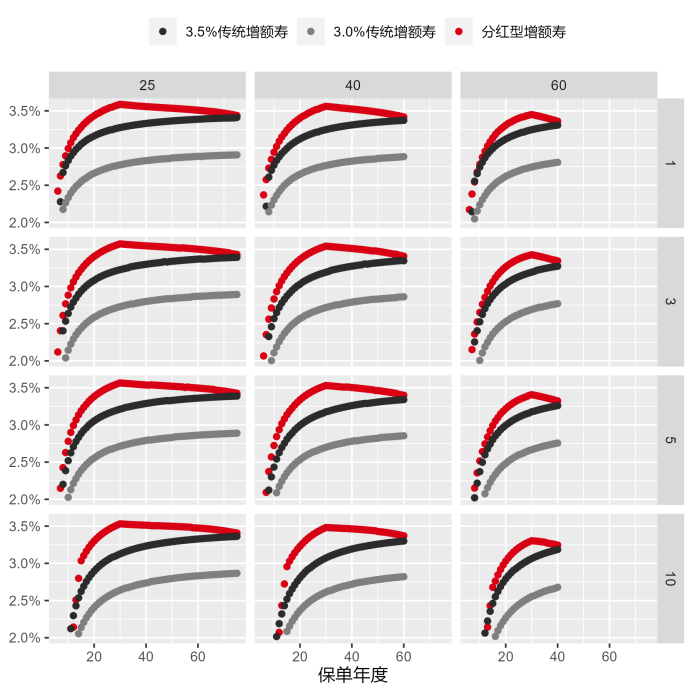

大陆分红险以具有储蓄功能的增额终身寿险和收入补充功能的年金险为主。今年7月预定利率下调后,分红险与传统型保险的差异化得以突显,以分红型增额终身寿险为例,长期持有保证收益率为2.3%左右,而预期收益率可超过3.5%,虽然分红险的保证收益率不占优势,但是其预期收益率无论对比目前的传统险还是预定利率下调前的传统险均有一定优势,因此在预定利率下调后,分红险市场竞争力上升,受到更广泛关注。

图表6:分红险 v.s. 传统险(保证收益率)

数据来源:各产品计划书,好买研究中心整理

图表7:分红险 v.s. 传统险(预期收益率)

数据来源:各产品计划书,好买研究中心整理

2. 政策端:透明化利好分红险的推广销售

2022年12月30日,分红险披露新规规定:保险公司应当于每年分红方案宣告后15个工作日内,在公司官方网站上披露该分红期间下各分红型保险产品的红利实现率。采用现金红利分配方式的,披露现金红利实现率。采用增额红利分配方式的,披露增额红利实现率和终了红利实现率。各产品红利实现率计算方法:

现金红利实现率=实际派发的现金红利金额/红利利益演示的现金红利金额

增额红利实现率=实际派发的红利保额/红利利益演示的红利保额

终了红利实现率=实际派发的终了红利金额/红利利益演示的终了红利金额

新规使分红险的销售趋于透明化,分红历史实现率的披露从一定程度上也可给保险消费者选择分红险一定参考,同时保险公司之间将进一步形成分化,分红实现率的信息披露后,历史分红实现率较高的保险公司将更容易推动分红险业务,而历史分红实现率较低的保险公司将更难推动分红险业务。

图表8:分红实现率

大陆分红险 v.s. 香港分红险

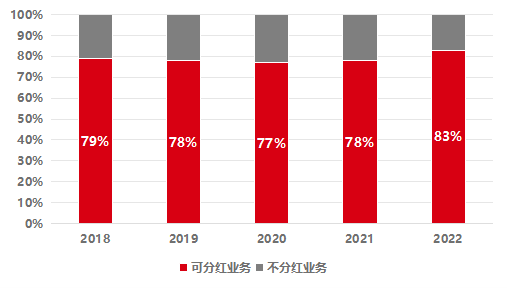

1. 市场表现:港险分红险占比更高,大陆仍有发展空间

港险发展时间较长,市场较为成熟,且监管环境相对宽松,因此产品以设计类型更为复杂的非普通型为主,近5年香港保险市场可分红险业务占比均为80%左右,持续居于高位。并且,分红型产品涉及的产品类型范围较广,不仅仅涉及偏向投资储蓄功能的年金险和储蓄险,还涉及杠杆型终身寿险、重疾险等以保障责任为主的保险产品,分红设计在保障基础上为产品增添了一定的储蓄性,以提高产品的市场竞争力。相比而言,大陆保险市场仍处于发展阶段,且监管环境相对严格,可分红业务占比较低,且以保障责任为主的保险产品暂时不能设计为分红型。随着预定利率下调,市场开始接受分红型产品,分红险业务在大陆保险市场仍有很大的发展空间。

图表9:香港保险市场可分红业务占比

数据来源:香港保险业监管局官网,好买研究中心整理

2. 产品特征:大陆分红险保证收益率更高,产品波动率更低

港险的分红险保证收益率较低,预期收益率较高,预期收益率与保证收益率相差较大,这也导致产品实际实现的收益率波动较大。以香港储蓄险为例,多数产品的保证收益率为0-1%之间,而预期收益率为5-7%,绝大部分收益来源于保险公司的分红实现。大陆的分红险保证收益率更高,按目前的新规,分红险的预定利率不超过2.5%,大部分分红险产品均按政策上限的预定利率设计,实际保证收益率约为2.3%左右;而监管对分红险展示的上限有要求,这也导致产品的预期收益大约为4%左右。因此相较香港分红险,大陆分红险呈现保证收益较高,预期收益较低,产品波动较低的特点。

大陆分红险展望

1. 业务占比提升

伴随预定利率下调的落地,普通型产品预定利率3.5%已成为历史,接棒的是预定利率3.0%的普通型保险产品,这是普通型产品和分红型产品的差异进一步拉大,加之分红险更加透明的披露政策落地,分红型产品在目前市场环境下的产品吸引力更大。很多保险公司的总精算师也在政策落地前便预判了分红险业务占比提升的趋势,下一步就是根据不同公司的风格和战略规划,开发适合的分红险产品,市场产品结构将迎来转型。

2. 分红设计覆盖更广

中国保险行业目前正朝着严监管、重合规的方向发展,而建立良好的秩序也是保险行业开发创新产品的必要基础。随着保险行业发展步入稳定期,保险公司对风险的承受能力更强,监管也可能放开口子,允许更多类型的保险产品设计为分红型,以提高保险产品在大金融市场的竞争力。

免责条款:本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。