一、 市场回顾

1、 基础市场

上周,沪深两市涨跌互现。截止收盘,上证综指收于 3087.29 点,涨 16.50 点,涨幅为 0.54%;深成指收于11139.77 点,跌 47.66 点,跌幅为 0.43%;沪深 300 收于 3788.44 点,涨 21.26 点,涨幅为 0.56%;创业板收于2405.32 点,跌 45.91 点,跌幅为 1.87%。两市成交 46865.54 亿元。总体而言,大盘股强于小盘股。中证 100 上涨 0.60%,中证 500 上涨 0.08%。

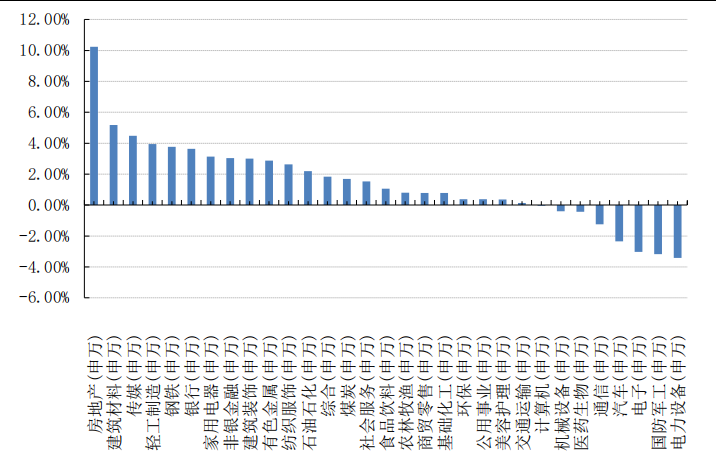

31 个申万一级行业中有 23 个行业上涨。其中,房地产(申万)、建筑材料(申万)、传媒(申万)表现居前,涨跌幅分别为 10.24%、5.19%、4.49%,电子(申万)、国防军工(申万)、电力(详细,购买)设备(申万)表现居后,涨跌幅分别为-3.03%、-3.17%、-3.42%。

上周,欧美主要市场普遍上涨,其中,道指上涨 4.15%,标普 500 上涨 5.90%;道琼斯欧洲 50 上涨 1.76%。亚太主要市场普遍上涨,其中,恒生指数上涨 7.21%,日经 225 指数上涨 3.91%。

数据来源:Wind、好买基金研究中心,数据截止 2022-11-11

上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截止 2022-11-11

2、 基金市场

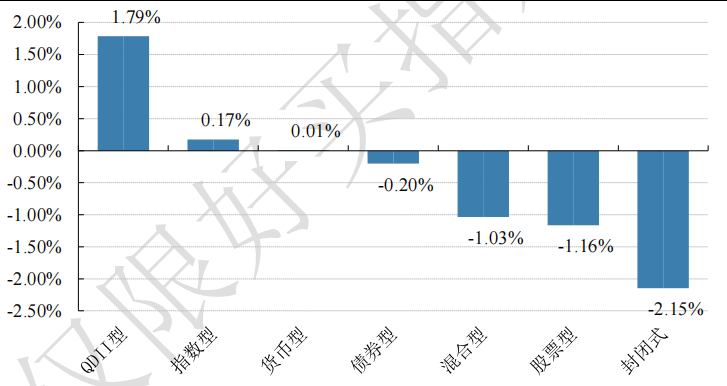

上周,国内基金涨跌不一,其中涨幅最大的是 QDII 型,涨幅为 1.79%,跌幅最大的是封闭型基金,跌幅为2.15%。

上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截止 2022-11-11

上周,权益类基金表现较好的是中欧电子信息产业 A 和博时军工主题 A 等;混合型基金表现较好的是大摩万众创新 A 和长信国防军工 A 等;封闭式基金表现较好的是招商 3 年封闭瑞利和汇添富策略增长两年等;QDII式基金表现较好的是华安德国 30(DAX)ETF 和华安法国 CAC40ETF 等;指数型表现较好的是新华中证云计算50ETF(详细,购买) 和富国中证大数据产业 ETF 等;债券型表现较好的是华商双债丰利 A 和华商收益增强 A 等;货币型表现较好的是汇添富理财 7 天 B 和农银汇理 7 天理财 A 等。

二、 上周焦点

1、中共中央政治局常务委员会召开会议,研究部署进一步优化防控工作的二十条措施

11 月 10 日,中共中央政治局常务委员会召开会议,研究部署进一步优化防控工作的二十条措施, 会议强调要采取更为精准的防控举措。 11 日,国务院联防联控机制公布优化疫情防控的 20 条措施, 具体包括:密接管理措施调整为 5+3;风险区由三类调整为高低两类;严禁随意静默长时间不解封;一般不按行政区域开展全员核酸检测;不再判定密接的密接;取消入境航班熔断机制等等。

2、10 月信贷、社融均不及预期

11 月 10 日,中国人民银行公布 10 月金融数据, 2022 年 10 月新增人民币贷款 6152 亿,预期 8242 亿,去年同期 8262 亿;新增社融 9079 亿,预期 1.65 万亿,去年同期 1.62 万亿;社融增速 10.3%,前值 10.6%;M2 同比 11.8%,预期 12%,前值 12.1%;M1 同比 5.8%,前值 6.4%。10 月信贷、社融均不及预期、也明显低于季节性,消费、地产是主拖累,进一步凸显了需求不足、信心不足。

3、美国 10 月通胀回落程度全面好于市场预期

11 月 10 日,美国劳工统计局公布 10 月通胀数据, 美国 10 月 CPI 同比上涨 7.7%,低于市场预期的 7.9%,较前值的 8.2%大幅回落,为 1 月份以来最低水平。10 月 CPI 环比上涨 0.4%,同样好于市场预期的 0.6%,增速与前值 0.4%一致。在剔除波动较大的食品和能源价格后,核心 CPI 同比上涨 6.3%,好于市场预期的 6.5%,较前值 6.6%回落。核心通胀环比上涨 0.3%,好于市场预期的 0.5%,较前值 0.6%大幅回落。美国 10 月通胀回落程度全面好于市场预期,整体通胀压力已开始明显减轻,住宅仍是通胀最大的推动因素。

三、 好买观点

1、股票型基金投资策略

股票基金:指数连续下跌,市场情绪走弱:尽管三季度经济数据显现一定的修复,但消费和地产表现依旧弱势,同时海外主要经济体下行压力进一步显现,内外因素作用下,市场风险偏好持续向下,上证指数、沪深 300、创业板指分别下跌 4.0%、5.4%、6.0%,日均成交额不足九千亿,北向全周净流出 127 亿。行业方面,计算机、国防军工等板块有较好的表现,食品饮料、房地产、公用事业等行业表现不佳。

需求仍是核心:(1)内需不强,三季度经济数据好于预期,但地产及消费仍然较差,分项看,社零同比增长 2.5%(前值 5.4%),1-9 月固定资产投资累计同比增长 5.9%(前值 5.8%),消费及地产拖累较为明显;(2)外需持续下行,9 月出口增速低于市场预期,出口走弱主要系海外需求整体收紧,分国家看,美国出口增速回落尤其明显,从高频数据观察,美国 10 月制造业 PMI 两年来首次跌破枯荣线,服务业 PMI 连续四个月萎缩, 新订单数量重新进入收缩区间,制造业和服务业部门均反映出消费需求疲弱的现象。震荡依然是市场接下来的主要特征:8 月以来市场持续调整,美联储持续加息之下,国内流动性扩张有所约束,更为重要的是,经济复苏态势较弱,地产持续深度调整,出口疲态显现,同时,疫情扰动持续,市场整体预期较弱,弱势震荡态势明显。

2、债券型基金投资策略

上周中债总财富指数收于216.6941,较前周下跌0.22%;中债国债总财富指数收于214.2962较前周下跌0.20%,中债金融债总财富指数收于 220.6885,较前周下跌0.24%;中债企业债总财富指数收于 219.2764,较前周下跌 0.14%;中债短融总财富指数收于 193.3944,较前周上涨 0.00。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为 1.9614%,上行 19.86 个基点,十年期国债收益率为 2.7354%,上行 3.31 基点;银行间一年期 AAA 级企业债收益率上行 15.01 个基点,银行间三年期AAA 级企业债收益率上行 11.13 基点,五年期 AAA 级企业债收益率上行 9.02 个基点,分别为 2.2999%、2.6711%和 3.0192%;一年期 AA 级企业债收益率上行 10.01 个基点,三年期 AA 级企业债收益率上行 8.13 个基点,五年期 AA 级企业债收益率上行 9.02 个基点,分别为 2.5609%、3.1036%和 3.6756%。(数据来源:Wind)

资金面:上周央行公开市场共有 1130 亿元逆回购到期,央行公开市场累计进行了 330 亿元逆回购操作,因此上周央行公开市场净回笼 800 亿元。Wind 数据显示,下周央行公开市场将有 330 亿元逆回购到期,其中周一至周五分别到期 20 亿元、20 亿元、80 亿元、90 亿元、120 亿元;此外下周二(11 月 15 日)还有 10000 亿元MLF 到期。11 月 11 日,R001 加权平均利率为 1.7523%,较上周涨 27.82 个基点;R007 加权平均利率为 1.8485%,较上周涨 16.93 个基点;R014 加权平均利率为 1.888%,较上周涨 17.76 个基点;R1M 加权平均利率为 1.9759%,较上周涨 25.17 个基点。11 月 11 日,shibor 隔夜为 1.704%,较上周涨 31.8 个基点;shibor1 周为 1.888%,较上周涨 18.6 个基点;shibor2 周为 1.825%,较上周涨 19.7 个基点;shibor3 月为 1.868%,较上周涨 11.4 个基点。资

金面方面,银行间市场周四资金面略微缓和,但与上日相比程度并不明显,仍未脱离紧平衡,主要回购利率继续小幅爬升。而更能反映机构预期的同业存单(NCD)利率涨势亦在持续,一年期国有和股份制银行发行报价已升至 2.20%上方。交易员表示,央行公开市场今日继续小幅放量并转为净投放,但仍在百亿以下,对资金面影响可以忽略不计。而在下周进行本月 MLF(中期借贷便利)续做前,市场料延续谨慎氛围,资金难有效转暖。(数据来源:Wind)

经济面/政策面:据海关统计,10 月份,我国进出口总值 3.55 万亿元,增长 6.9%。其中,出口 2.07 万亿元,增长 7%;进口 1.48 万亿元,增长 6.8%;贸易顺差 5868.1 亿元,扩大 7.6%。按美元计价,10 月份我国进出口总值 5115.9 亿美元,下降 0.4%。其中,出口 2983.7 亿美元,下降 0.3%;进口 2132.2 亿美元,下降 0.7%;贸易顺差 851.5 亿美元,扩大 0.9%。对东盟、欧盟和美国等主要贸易伙伴进出口增长。前 10 个月,东盟为我第一大贸易伙伴,我与东盟贸易总值为 5.26 万亿元,增长 15.8%,占我外贸总值的 15.2%。欧盟为我第二大贸易伙伴,我与欧盟贸易总值为 4.68 万亿元,增长 8.1%,占 13.5%。美国为我第三大贸易伙伴,我与美国贸易总值为 4.21 万亿元,增长 6.8%,占 12.2%。机电产品和劳动密集型产品出口均增长。前 10 个月,我国出口机电产品 11.25 万亿元,增长 9.6%,占出口总值的 57.1%。其中,自动数据处理设备及其零部件 1.32 万亿元,增长 0.5%;手机7790.4 亿元,增长 8.7%;汽车 3091.7 亿元,增长 72%。出口劳动密集型产品 3.54 万亿元,增长 11.2%,占 18%。

其中,服装及衣着附件 9747.5 亿元,增长 8.6%;纺织品 8259.5 亿元,增长 8.5%;塑料制品 5867.8 亿元,增长14.2%。此外,出口钢材 5635.8 万吨,减少 1.8%。(数据来源:Wind)

根据国家统计局统计,10 月份,受节后消费需求回落、去年同期对比基数走高等因素影响,居民消费价格涨幅有所回落。从环比看,CPI 上涨 0.1%,涨幅比上月回落 0.2 个百分点。从同比看,CPI 上涨 2.1%,涨幅比上月回落 0.7 个百分点,同比涨幅回落较多,主要是受去年同期对比基数走高影响。其中,食品价格上涨 7.0%,涨幅比上月回落 1.8 个百分点,影响 CPI 上涨约 1.26 个百分点。食品中,猪肉价格上涨 51.8%,涨幅比上月扩大 15.8个百分点;在猪肉价格上涨带动下,鸡蛋和禽肉类价格分别上涨 12.7%和 8.3%,涨幅均有扩大。非食品中,汽油、柴油和液化石油气价格分别上涨 12.5%、13.5%和 5.6%,涨幅均回落较多。扣除食品和能源价格的核心 CPI同比上涨 0.6%,涨幅与上月相同。10 月份,部分行业需求有所增加,全国 PPI 环比小幅上涨,但受去年同期对比基数较高影响,同比由涨转降。从环比看,PPI 由上月下降 0.1%转为上涨 0.2%。从同比看,PPI 由上月上涨0.9%转为下降 1.3%,主要受去年同期对比基数较高影响。生产资料价格由上涨 0.6%转为下降 2.5%;生活资料价格上涨 2.2%,涨幅扩大 0.4 个百分点。主要行业中,黑色金属冶炼和压延加工业下降 21.1%,扩大 3.1 个百分点;

煤炭开采和洗选业下降 16.5%,扩大 13.8 个百分点;有色金属(详细,购买)冶炼和压延加工业下降 7.8%,扩大 3.4 个百分点。价格由涨转降的有:化学原料和化学制品制造业由上涨 1.0%转为下降 4.4%;化学纤维制造业由上涨 3.1%转为下降 1.1%PPI-CPI 剪刀差方面,本月通胀剪刀差延续 9 月以来的负数态势,倒挂幅度进一步加深。(数据来源:Wind)

根据中国人民银行统计,10 月末,广义货币(M2)余额 261.29 万亿元,同比增长 11.8%,增速比上月末低 0.3个百分点,比上年同期高 3.1 个百分点;狭义货币(M1)余额 66.21 万亿元,同比增长 5.8%,增速比上月末低 0.6个百分点,比上年同期高 3 个百分点;流通中货币(M0)余额 9.84 万亿元,同比增长 14.3%。当月净回笼现金 255亿元。其中 M1-M2 增速差倒挂程度较上月继续加深 0.2%,社融-M2 增速差则持平上月。10 月末社会融资规模存量为 341.42 万亿元,同比增长 10.3%。从结构看,10 月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的 61.5%,同比高 0.4 个百分点;对实体经济发放的外币贷款折合人民币余额占比 0.6%,同比低 0.1 个百分点;委托贷款余额占比 3.3%,同比低 0.2 个百分点;信托贷款余额占比 1.1%,同比低 0.5 个百分点;未贴现的银行承兑汇票余额占比 0.8%,同比低 0.2 个百分点;企业债券余额占比 9.3%,同比低 0.2 个百分点;政府债券余额占比 17.4%,同比高 0.9 个百分点;非金融企业境内股票余额占比 3.1%,同比高 0.1 个百分点。具体来看当月新增人民币贷款分项,本月居民端中长期贷款新增 332 亿元,同比少增 3889 亿元,居民端短期贷款减少 512亿元,同比少增 938 亿元;企业端来看,企业中长期贷款延续修复趋势,当月新增 4623 亿元,同比多增 2433 亿元;企业短期贷款则减少 1843 亿元,同比多减 1555 亿元;票据融资当月新增 1905 亿元,同比多增 745 亿元,“票据冲量”现象较为明显。(数据来源:Wind)

债市观点:上周央行公开市场净回笼 800 亿元,资金面则仍旧维持紧平衡状态,资金价格有所上行。经济数据方面,10 月中国进出口数据同比进一步回落,同比增速今年以来首次转负,贸易顺差则走阔;通胀方面,高基数效应下,CPI 同比增速有所放缓,但猪肉价格拉动 CPI 环比上涨;PPI 同样在高基数效应影响下,增速延续下滑趋势,并在时隔近 2 年后首次转负。金融数据方面,10 月社融规模超预期下滑,其中居民端受地产下行以及疫情反复的影响,中长期与短期贷款表现均显疲软;企业端中长期贷款则延续修复态势,但短期贷款金额下行银行“票据冲量”行为再现。M1 与 M2 同比增速均有所下滑,剪刀差倒挂状态加深,社融-M2 增速差维持不变则表明信贷疲软并未导致资金淤积在银行间市场,侧面解释了近期偏紧的资金面。尽管基本面数据走弱,但防疫措施的优化,加上近期资金面边际收紧,债券收益率整体上行。后续来看,出口在外需走弱背景下预计仍将承压,而进口则随着对外依存度降低保持低位运行。在高基数效应影响减弱的背景下,CPI 主要博弈点在疫情反复带来的消费场景的限制与猪价上涨。近期疫情防控调整政策发布叠加稳增长政策加码,后续经济修复情况仍待观察,加上资金面偏紧预期,短期债券市场行情预计震荡偏弱。

3、QDII 基金投资策略

“牺牲经济换取平抑通胀”取得初步成效。10 月美国 CPI 同比 7.7%,低于市场预期;核心 CPI 同环比同步回落,美联储加息速度最快的阶段很可能已经过去,权益市场分母端压力出现拐点性变化,美国为首的海外发达经济体股市配置价值显现,建议逐步适度增配。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。