一、行情回顾

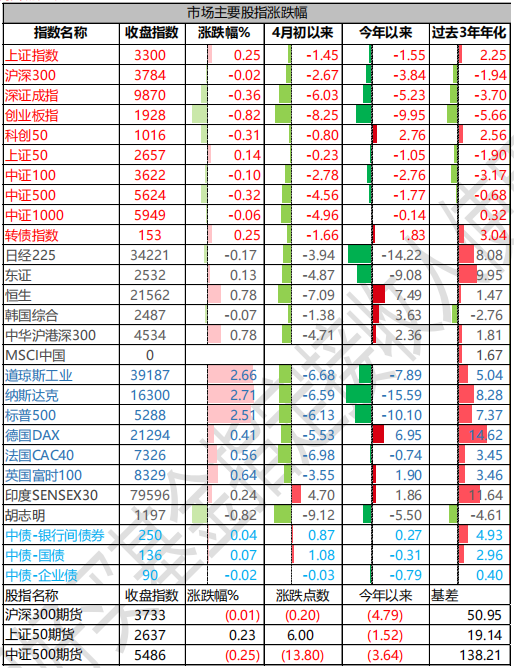

昨日,沪深两市涨跌互现。截至收盘,上证指数收于 3299.76 点,涨幅为 0.25%;深成指收于 9870.05点,跌幅为 0.36%;沪深 300 收于 3783.95 点,跌幅为 0.02%;创业板收于 1928.43 点,跌幅为 0.82%。两市成交 10900 亿元,较前一日成交额增加 4.67%。小盘股强于大盘股。中证 100 下跌 0.10%,中证 1000 下跌 0.06%。

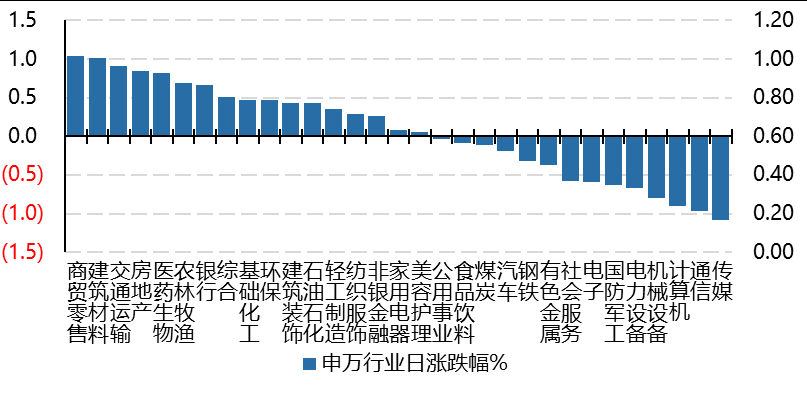

31 个申万一级行业中有 17 个行业上涨。其中,商贸零售、建筑材料、交通运输表现居前,涨跌幅分别为 1.03%、1.02%、0.90%,传媒、通信、计算机表现居后,涨跌幅分别为-1.08%、-0.97%、-0.90%。沪市有 1136 只个数上涨,占比 50.53%,深市有 182 只个数上涨,占比 36.40%。非 ST 个股中,93 只个股涨停,24 只个股跌停。股指期货主力合约涨跌不一,其中,2 只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2025/4/22

昨日,中债银行间债券总净价指数上涨 0.04 个百分点。十年期国债报收 1.6480%,银行间 7 天质押平均成交于 1.71%,在岸人民币对美元报收 7.3145。10 年期美债收盘在 4.3930%,较 4 月 3 日低点(4.06%)抬升 33BP,较年初(4.58%)下降 19 个 BP。

昨日,欧美主要市场多数上涨,纳斯达克上涨 2.71%,标普上涨 2.51%;欧洲普遍上涨。亚太主要市场涨跌不一,其中,恒生指数上涨 0.78%,日经 225 指数下跌 0.17%,印度市场上涨 0.24%。

二、指数涨跌

数据来源:Wind 日期:2025/4/22

三、新闻

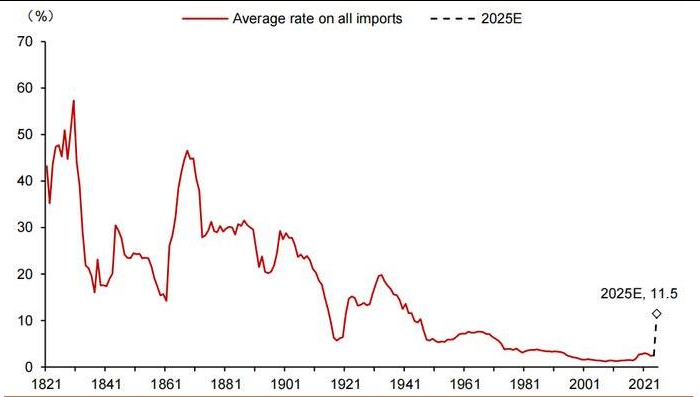

关税税率及影响再盘点

据国际机构 Tax Foundation 测算,在 4 月 2 日原先的“对等关税”假设下,美国加权平均进口关税税率或从 2024 年的 2.1%上升至 16.5%。4 月 9 日,特朗普对其他国家豁免对等关税 90 天、并上调中国对等关税至 125%的最新假设下,美国平均关税则至少上升 11.5%。这一关税税率将创下 1943 年以来的最高纪录。同时,特朗普的关税政策还将使联邦税收收入增加 1716 亿美元(占 GDP 的 0.56%),这将是自 1982 年以来最大的一次加税,此次关税的增幅超过了老布什和奥巴马总统任期内的增税幅度。

数据来源:Tax Foundation 路透社 德邦研究所

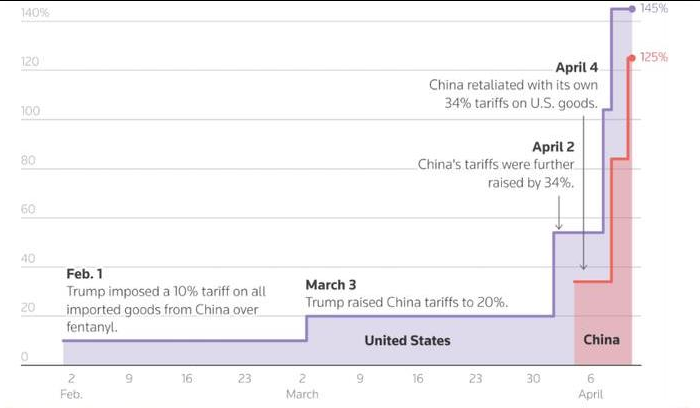

4 月 2 日“关税日“之后几个回合,当前美国对中国的进口关税升至 145%,中国对美国关税升至125%,摩擦或仍将继续。

欧洲:美国拟对欧盟征收 20%的对等关税,目前暂缓 90 天,当前对欧盟的影响包括钢铝(25%)、汽车(25%)和除这两项及暂豁免品以外品类(暂按 10%)。欧盟目前态度为“边反制边谈判”,针对钢铝的反制措施被暂停 90 天,后续或不排除针对服务贸易(包括科技公司)等领域提出反制计划。

日本:美国拟对日本实施 24%的对等关税,暂缓 90 天。日本首相表示:1)日本不会选择报复美国、因为报复关税有损日本国民利益(日本来自于美国的进口额占日本进口总额约 11%,占比仅次于中国;日本来自于美国的进口中,食品占约 14%、能源占约 15%、药品占 9%、机械与电子仪器总计约占 26%);日本可能也不会对中国加关税。2) 日本会以“一揽子”的方式同美国交涉、汇率交涉也在其中。3) 日本政府(包括民间金融机构中对美债投资较为积极的主体农林中金)表示不会主动卖出美债。

东南亚:东南亚六国面临 10%-46%不等的对等关税冲击,2025 年 4 月 2 日,美国对越南/泰国/印度尼西亚/马来西亚/菲律宾/新加坡宣布并延期 90 天的对等关税税率为 46%/36%/32%/24%/17%/10%。其中的顺差核心国家越南、泰国、马来西亚和印度尼西亚贸易顺差分别约 1230 亿美元/460 亿美元/250 亿美元/180 亿美元。

点评:

1.根据中金杨鑫、陈建恒,关税对欧元区的通胀可能更多的是需求、投资下降带来的向下的压力,在10%-20%的关税情形下,欧央行货币政策的转向仍能持续,截至 4 月 15 日,市场预计 2025 年欧央行将再降息三次。当前关税对欧洲 GDP 直接影响静态测算为 0.2%-0.4%(当前 2025 彭博一致预期在 0.9%的水平)但不确定性和全球经济放缓可能会进一步加剧经济下行压力,同时带来盈利下修的风险(4 月 2 日以来的 Stoxx盈利预测未明显下修)。但值得一提的是,欧洲公司在美国的敞口采取了 in US for US 的模式,欧盟也是美国最大的制造业投资者(占美国制造业 FDI 存量的 54%),重要龙头企业都有较完善的美国本地化布局,对于这些企业而言直接影响相对可控。

2. 24 年日本对美出口为 21.3 万亿日元,占日本 GDP3.4%,目前 24%的关税贯彻落实一年的悲观情形下将可能拖累日本 2025 财年 GDP 约 0.9 个百分点(在对等关税公布前,市场对 2025 财年日本实际 GDP 的增速预测为 1.1%左右),同时,此前市场对日本企业 2025 财年的 EPS 增速预期约为 8.7%,关税完全实施的情况下 2025 财年日股 EPS 存在零增长的风险。4 月 14 日中美之间的对等关税高于 100%,日本市场认为在此背景下中美经济都会受到明显程度的影响,进而会给日本经济、股市带来明确的衰退风险。相反,如果最终中美之间能出现明显改善,同样也会给日本经济与股市带来明显的积极作用。

3. 越南、泰国、马来西亚等对美贸易顺差主要国家更面对谈判压力。短期出口导向行业或陷入结构性失衡,通缩风险上升。据彭博社市场一致预期,新加坡/菲律宾/越南/马来西亚/印度尼西亚/泰国股票市场 2025年和 2026 年动态市盈率分别为 9.5 倍/9.5 倍/10.5 倍/11.0 倍/11.6 倍/13.1 倍。

4. 高盛此前的预测显示关税上 20%会导致中国 GDP 下降 0.8-1%,40%关税则下降 1.6-1.9%(弹性系数-1.5)。中国上市公司层面的重要影响:一些上市公司可能已经完成了部分产业链的转移,例如将生产基地迁往东南亚。如果这些公司恰好是美国核心企业的供应商,那么它们可能会受到最大冲击。即使相关措施尚未真正执行,资本市场也会迅速对这些公司进行重新定价,导致其股价大幅下跌。

5. 1930 年 6 月,时任美国总统胡佛签署了《斯穆特-霍利关税法》,为了兑现竞选承诺,保护农业和工业就业,尤其是其票仓地区的利益,将美国关税税率提高至 20%。这一举措引发了贸易伙伴的联合抵制,导致全球贸易总额在不到一年内下跌超过一半。也加剧了美国经济衰退,关税在美国经济走弱的基础上产生需求收缩效应,美国 CPI 增速从 1930 年 4 月 0.6%降至 1931 年 11 月-10.4%。胡佛总统也因此下台,1933 年罗斯福上台。特朗普 1.0 时期加征的关税基本转化为美国进口价格的抬升,且美国进口商以自身利润承担了大部分涨价压力。根据文献测算,在 2018-2019 年关税 1.0 期间,20%的关税会让海外供应商价格下降 1.1%,美国进口商价格上升 18.9% 。

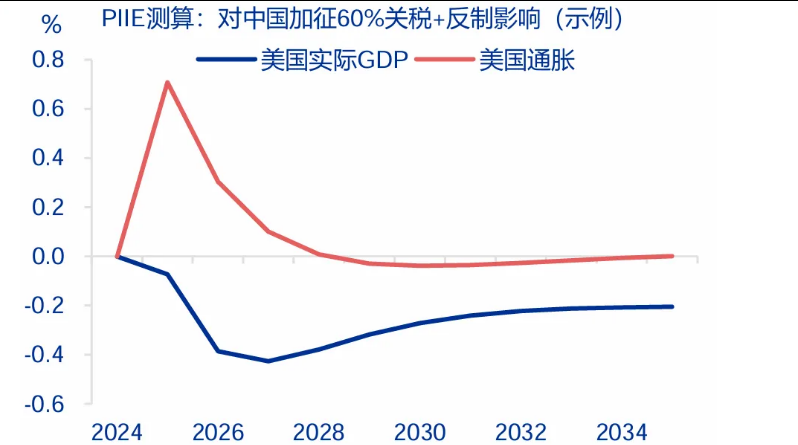

根据彼得森国际经济研究所对关税冲击的模拟,关税对于通胀/价格的推升在经济中的体现是较快的,但是关税对于经济增速的冲击要延迟 1-2 年才会达到顶峰。

数据来源:彼得森国际经济研究所 PIIE 申万

申万宏源证券赵伟认为,关税可能导致美国通胀上涨 1.4 个百分点。美国 3 月进口商品价格环比仅-0.1%,核心进口价格环比也较弱。根据联储官员表态,美国通胀可能要到 6 月才会体现关税效果。美国对华征收 125%关税、对全球加征 10%关税,对美国 GDP 的冲击或为 3 个百分点。同时,美国的目标是减少其经常项目逆差,那么理论上,其资本项目的顺差也会相应减少。这意味着美国的许多资产类别,如国债、高收益债券、股权等,将面临资金流入减少的局面。目前,国际金融市场的杠杆率已经相当高,金融资产规模已达到全球 GDP 的 5 到 10 倍,这表明我们正处在一个过度金融化的世界。同时,全球市场高度相关,金融体系在这种高杠杆环境下能够承受的波动性是有限的。

数据来源:IMF《世界经济展望》2025 年 4 月 时间:2025/4/22

6.毕盛对个人投资者的建议:第一点,要避免应激性反应。错误止损,然后很快当人们察觉到有机会挽回之前的损失时,内心的贪婪欲望便会作祟,恨不得一次性将损失全部弥补回来,赌性和博弈心态随之而生。第二点,要坚定相信资产配置的作用。不能因为市场出现极端状况,或者全球市场普遍下跌,就将所有风险资产全部抛售,也不能因此决定此后仅持有单一资产。在极端黑天鹅事件的冲击下,市场的应急反应往往呈现同向性。一旦市场恢复理性,便会重新出现 “这边不亮那边亮” 的局面。第三点,建议各位投资者养成记录关键时刻决策行为的习惯。每当再次面临重大事件冲击时,先回顾之前记录的内容,看看自己在过往重大决策节点因冲动而做出的决策,最终产生了怎样的结果。通过回顾笔记和过往交易记录,让自己在决策时更加理性。

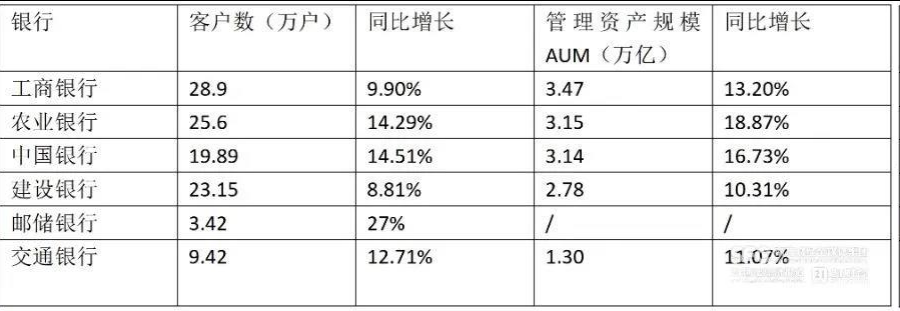

国有银行私人银行管理规模 2024 年同比增长 10%+

2024 年国有六大银行年报已全部披露,六大行的私人银行客户总数已突破 110 万户。AUM 方面,除去未披露数据的邮储银行外,其余五家银行的 AUM 合计近 14 万亿元。其中,“三万亿俱乐部”中,工商银行AUM 为 3.47 万亿元,继续领跑。农业银行和中国银行紧随其后, AUM 分别达 3.15 万亿元、3.14 万亿元。

从 AUM 增速来看,除去未公布数据的邮储银行外,农业银行 AUM 同比增速达 18.87%,在六大行中位居榜首。

来源:年报 21 世纪资管报道

点评:

1. 户均资产作为衡量私人银行客户质量的关键指标之一,能直观反映出各银行高净值客户的特征。其中,中国银行以户均资产超 1500 万元的表现领先;交通银行次之,其户均资产为 1375 万元(但 2024 年是下降的,其他 4 家私人银行户均资产增长);工商银行、农业银行、建设银行三家的户均资产水平较为接近,分别为1200 万元、1230 万元、1201 万元。

2.招商银行 2024 年年报披露,其私人银行(日均全折人民币总资产在 1000 万元及以上的零售客户)客户数 16.9 万户(金葵花 523.6 万户,+12.82%),管理金葵花及以上客户总资产余额 12.22 万亿元,较上年末增长 12.98%,但未披露其私人银行 AUM 数据。2023 年三季度末招商银行私人银行户均 AUM 为 2805 万元。