一、行情回顾

昨日,沪深两市涨跌互现。截止收盘,上证综指收于 3276.00 点,涨 10.12 点,涨幅为 0.26%;深成指收于 9774.73 点,跌 2.63 点,跌幅为 0.85%;沪深 300 收于 3772.82 点,涨 9.96 点,涨幅为 0.31%;创业板收于 1907.11 点,跌 0.83 点,跌幅为 1.21%。两市成交 11119.04 亿元,较前一日交易量增加 3.22%。大盘股强于小盘股。中证 100 上涨 0.31%,中证 500 下跌 0.82%。

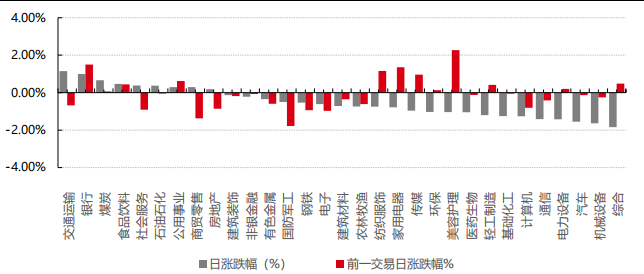

31 个申万一级行业中有 9 个行业上涨。其中,交通运输、银行、煤炭表现居前,涨跌幅分别为 1.15%、1.00%、0.66%,汽车、机械设备、综合表现居后,涨跌幅分别为-1.55%、-1.64%、-1.84%。沪市有 520 只个数上涨,占比 22.83%,深市有 432 只个数上涨,占比 15.09%。非 ST 个股中,48 只个股涨停,9 只个股跌停。股指期货主力合约涨跌不一,其中,1 只期指好于现货指数。

数据来源:Wind 日期:2025/4/16

昨日,中债银行间债券总净价指数上涨 0.04 个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌1.73%,标普500下跌2.24%;道琼斯欧洲50下跌0.03%。亚太主要市场涨跌不一,其中,恒生指数下跌 1.91%,日经 225 指数下跌 1.01%。

二、指数涨跌

数据来源:Wind 日期:2025/4/16

三、新闻

1.一季度经济数据:“开门红”为全年增长打下基础

4 月 16 日统计局公布最新经济数据,一季度 GDP 同比增长 5.4%,持平于去年四季度单季增速,好于2024 年全年水平 5%。分门类看,第二产业增加值同比增长 5.9%,去年四季度单季为 5.2%,去年全年为5.3%,有较大幅度改善;第三产业增加值同比增长 5.3%,去年四季度单季为 5.8%,全年为 5%,总体来说好于预期。

消费:政策拉动消费持续回暖,增长前景广阔

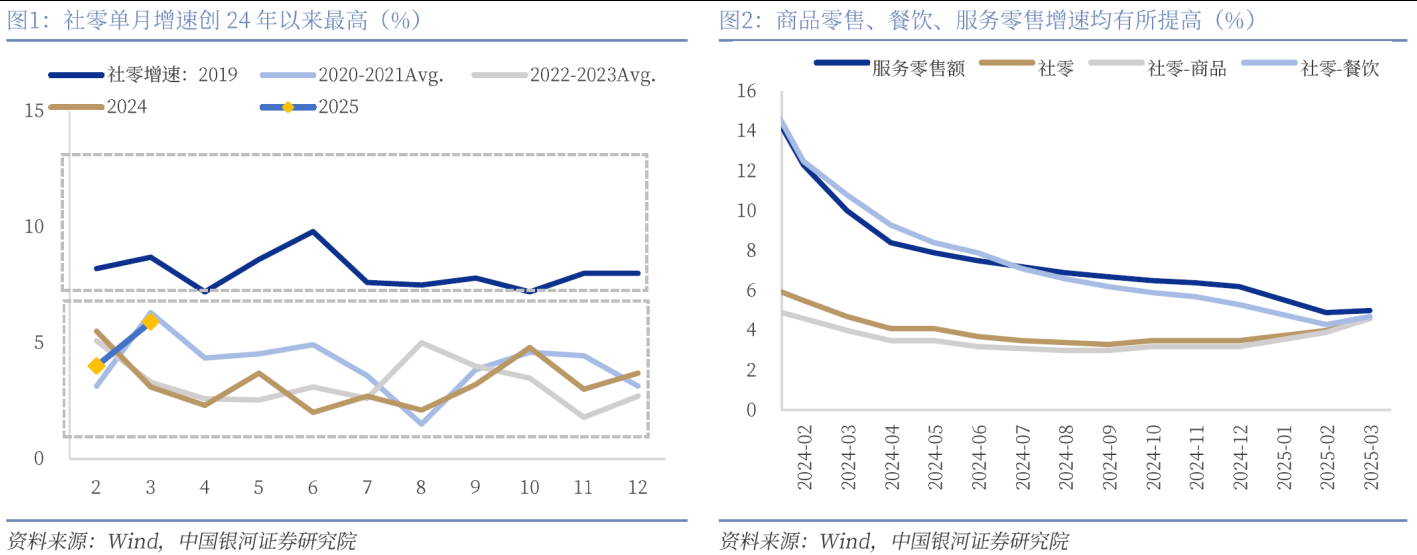

3 月社会消费品零售总额当月同比 5.9%(1-2 月 4%),累计增速 4.6%。对比今年一季度与去年全年的各个行业表现,可选消费的弹性最大,包括文化办公用品类(累计同比 21.7%,去年全年为-0.3%)、通讯器材(累计同比 26.9%,去年全年为 9.9%,且 3 月单月同比在年初“以旧换新”伊始的高增基础上再上台阶)、家具类(累计 18.1%,去年全年为 3.6%)、体育娱乐用品类(累计 25.4%,去年全年 11.1%)、金银珠宝类(累计 6.9%,去年全年-3.1%)。

如何看待这一特征的持续性?一方面,一季度城镇居民人均可支配收入累计同比 4.9%,好于城镇居民人均消费支出累计同比 4.7%,是连续 8 个季度支出增速跑赢收入增速后首次逆转,可能意味着财富效应的影响逐步消化,收入对消费的支撑作用有边际改善,另一方面,全国“以旧换新”与各地促消费举措仍在密集推进,4 月 15 日李强在北京市调研时强调以更大力度促进消费、扩大内需、做强国内大循环,“以优质供给创造新的需求”,也表明政策层面促进消费的进程尚未结束。

数据来源:Wind,中国银河证券研究院,数据区间:2019-2025

分析师观点:消费政策仍有进一步加码的必要性,持续看好年内消费表现。当前美国关税政策冲击大幅提升了年内消费政策加码的必要性,我们认为后续政策加码仍需重视对居民增收减负的支持力度。

一方面要加大力度促进居民增收,提高一次分配收入占比、完善收入分配制度、完善就业市场等;另一方面要切实减轻居民“三座大山”的压力,如降低公积金利率,减轻居民购房负担,释放更多可支配收入用于消费;扩大育儿补贴覆盖面,将补贴范围扩展至托育服务、教育支出等,降低家庭育儿成本;完善社会保障,提高医保报销比例、扩大养老金覆善范围,减少居民储蓄动机,通过以上政策组合,既能短期内刺激消费,又能长期优化收入分配和供给结构,推动消费升级与经济增长的良性循环。

固定资产投资:制造业持续高增,基建稳定回升

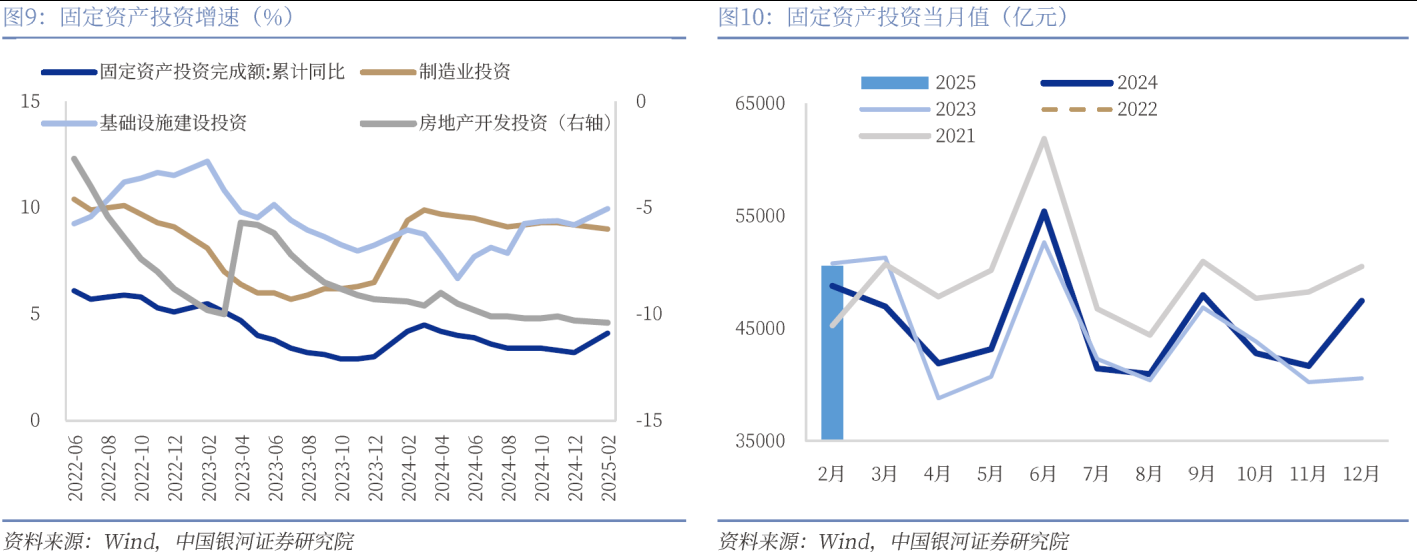

3 月固定资产投资累计同比增长 4.2%,较 1-2 月份加快 0.1 个百分点,考虑到 PPI 负增的加深,实际投资表现甚至好于这一水平。其中:

数据来源:Wind,中国银河证券研究院,数据区间:2021-2025

1) 基建投资:债券发行加速,带动基建稳定增长。广义基建累计同比增速 11.5%,前值 9.95%,不含电力的狭义基建也录得 5.8%,好于前值 5.6%。基建背后可能是来自政府债券的推动,2025 年 3 月政府债券新增规模为 14828 亿元,当月同比多增 10202 亿元,靠前发力特征明显。此外 2024 年水利投资的高景气还在延续,3 月水利管理业投资累计同比增长 36.8%,水上运输业投资增长 25.9%;

2) 制造业投资:装备制造业保持高增,高技术产业投资边际下行。制造业投资累计同比 9.1%,前值 9%(略弱于去年全年水平 9.2%),增长最快的行业是铁路船舶航空航天和其他运输设备制造业(37.9%)、汽车24.5%)、农副食品加工业(18.6%);(3)房地产开发投资完成额累计同比-9.9%,前值-9.8%,负增扩大幅度与 PPI 一致,表现较为稳定,其对今年宏观经济拖累的减小预计会贯穿全年。

工业:“三抢“推动生产超预期,但产销率仍值得注意

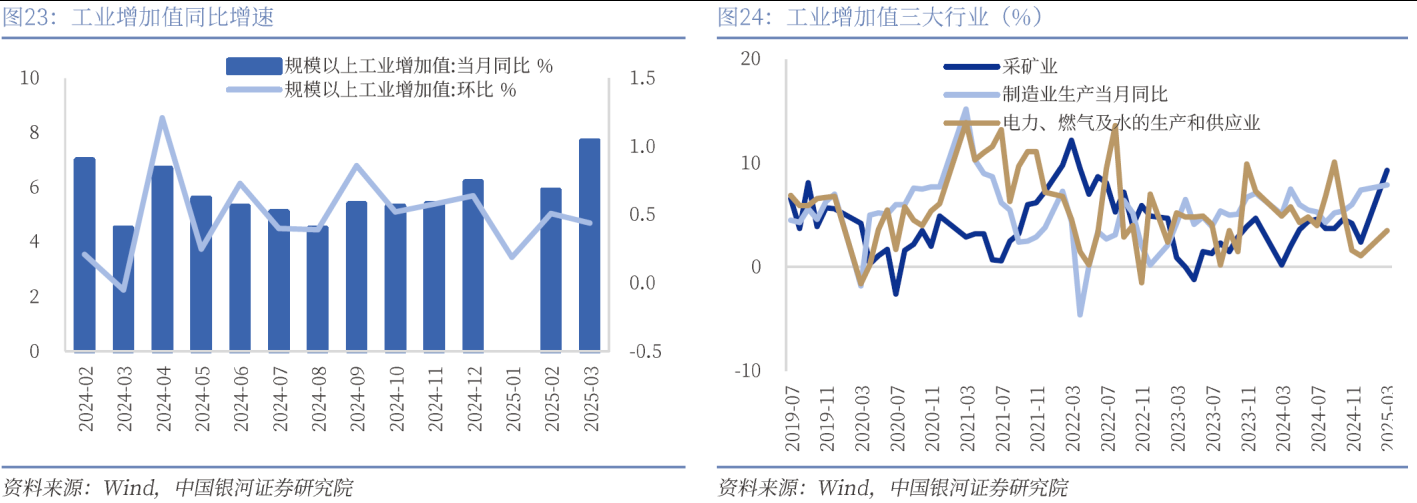

3 月份,规模以上工业增加值同比实际增长 7.7%。环比上,3 月份,规模以上工业增加值比上月增长0.44%。1-3 月份,规模以上工业增加值同比增长 6.5%。

数据来源:Wind,中国银河证券研究院,数据区间:2024-025

工业增加值三月增速超预期。一季度,工业生产增长加快,装备制造业和高技术制造业较快增长。分三大门类看,采矿业增加值同比增长 6.2%,制造业增长 7.1%,电力、热力、燃气及水生产和供应业增长 1.9%。虽然去年 3 月同期同业增加值增速为 4.5%,基数较低,但两年平均仍有 6.1%的高速增长,基数效应并不完全解释 3 月生产的强势。

“三抢”拉动生产供给加快。我们认为支撑一季度工业增加值强势增长的有三重因素。一是特朗普 4 月 2日的对等关税已经预热很久,国内抢出口和美国抢需求的情况在三月有较高爆发。3 月我国出口商品 3139 亿美元,同比增速为 12.4%(1-2 月累计增速 2.3%),过去十年出口复合增速为 8.1%。二是企业抢“两新”的政策效应,由于去年 4 个月就用完了 3000 亿的两新资金,那么在两会之前企业还是会担心 2025 年的财政支持力

度是否充足,以及未来政策是否有延续性。在政策不确定的情况下,企业选择抢“两新”额度。三是抢“AI”,在 Deepseek 横空出世,国产人工智能和科技进入新发展阶段,人工智能相关产业链资本开支巨大,对于电气机械通用设备、计算机电子等行业将产生持续的拉动。

产销不算突出,未来在出口受挫的压力下,扩内需政策仍会加力。3 月产销率为 93%,较去年同期下降0.1 个百分点。三月纵然社零数据显示消费增速有较高复苏,内需确实起色明显,但生产增速同样加开,因此产销率较去年同期小幅下降。意味着供需缺口目前仍存在隐患,企业营收和利润仍被压制,在未来出口受挫的潜在背景下,外需的下行进一步加大了扩内需的重要性和急迫性。

【分析师观点】

“关税日”后,市场对逆周期政策力度的预期有所升温,一季度较强的经济数据是否会对这一逻辑产生影响?东方证券认为:

1. 对冲出口下行压力的政策势在必行,不会因为一季度冲击尚未显现而转变;

2. 节奏上首先稳定资本市场,二是稳定出口产业链本身,三是既有政策落地节奏的加快,之后再根据出口负面冲击以及其他稳增长政策的综合效应,下半年有类似 2024、2023 年的财政加码可能性,保持节奏与定力的根本原因来自中美长期博弈的必然性,而不是短期数据超预期;

3. 未来一段时期,针对全球经济与风险的观察将非常关键,如美国需求萎缩导致非美工业国家产能过剩、美元及美元资产波动引发全球金融市场风险等。

2.持续刷新历史,资金加速涌入黄金

近期,国际黄金价格不断刷新历史纪录。4 月 16 日,COMEX 黄金期货亚洲盘时段盘中突破 3300 美元/盎司的重要关口,刷新历史纪录,现货黄金价格距离突破 3300 美元/盎司也仅一步之遥。在金价持续上行的背景下,4 月以来,资金加速涌入商品型黄金 ETF。Wind 数据显示,截至 4 月 15 日,商品基金中 14 只黄金 ETF 合计规模达到 1384.94 亿元,仅半个月时间资金净流入超过 267 亿元,接近去年全年 309 亿元的“吸金”量。与 3 月底相比规模增长超过三成,较去年底增长八成以上。最新基金份额为206.90 亿份,较 3 月底增加 20%以上。

在 4 只百亿元级黄金 ETF 中,华安黄金 ETF 位居首位,最新规模为 548.64 亿元,过去半个月增加 150 亿元,增幅超 38%;最新份额为 74.94 亿份,增幅超过 26%。博时黄金 ETF 最新规模为 249.82 亿元,较 3 月底规模增长超 28%;最新份额为 34.17 亿份,半个月增加超 5 亿份。此外,易方达黄金 ETF、国泰黄金基金ETF 最新规模分别为 226.24 亿元、160.81 亿元,半个月增长超 40%。

从业绩表现来看,黄金 ETF 年内收益率超过 23%,显著跑赢其他大类资产。

目前市场上 6 只黄金股票 ETF 年内收益率接近 30%,表现好于商品型黄金 ETF。从基金规模和份额来看,永赢黄金股 ETF 最新规模为 37.88 亿元,较 3 月底增加 30%,最新份额为 27.30 亿份,份额增幅接近 20%,这也是当前规模最大的黄金股票 ETF。其余 5 只份额变化不大。

今年以来,黄金 ETF 持续获得资金流入,3 月份数据显示,各主要地区的资金流入均有所增长,表现尤为明显。3 月份全球黄金 ETF 总流入量为 92 吨,价值为 86 亿美元,而整个第一季度则录得 226 吨的流入,总值达 210 亿美元,从美元计价来看,仅次于 2020 年第二季度,创历史次高纪录。央行公布的黄金储备数据显示,截至 2025 年 3 月末,我国黄金储备 7370 万盎司,较 2 月末的 7361 万盎司增加 9 万盎司,央行已连续 5 个月扩大黄金储备。

华安基金认为,当前黄金依旧受到需求增加、黄金增持、美国未来政策不确定性等因素驱动,如果以上情形不变,黄金或许还有上涨潜力。但未来的市场不可预测,需要警惕美联储政策转向、关税政策突变、地缘政治变化等潜在风险。特朗普的政策态度不可捉摸,所以,要秉着配置思维看待黄金,逢回调分批布局,不盲目追高,或许才是黄金投资的正确“姿势”。

博时基金表示,随着美国衰退预期上升,黄金进入新老框架共振阶段,去美元化交易(对应中国央行连续第四个月增持黄金)与衰退预期下流动性逻辑带来的欧美 ETF 回补,叠加关税与地缘不确定性带来的避险对冲,共同构成了黄金市场的强劲趋势。建议投资者保持对黄金的关注度,有持仓的投资者可考虑继续持有,资产组合中未含有黄金资产的投资者可考虑适时配置。目前资产波动率较高,建议投资者分批次买入,避免出现一次性追高买入,拥有合理成本是投资者持有体验的重要因素。