一、行情回顾

昨日,沪深两市涨跌互现。截止收盘,上证综指收于 3267.66 点,涨 4.85 点,涨幅为 0.15%;深成指收于 9858.10 点,跌 26.20 点,跌幅为 0.27%;沪深 300 收于 3761.23 点,涨 2.09 点,涨幅为 0.06%;创业板收于 1930.40 点,跌 2.51 点,跌幅为 0.13%。两市成交 10771.94 亿元,较前一日交易量减少 15.68%。大盘股强于小盘股。中证 100 下跌 0.03%,中证 500 下跌 0.44%。

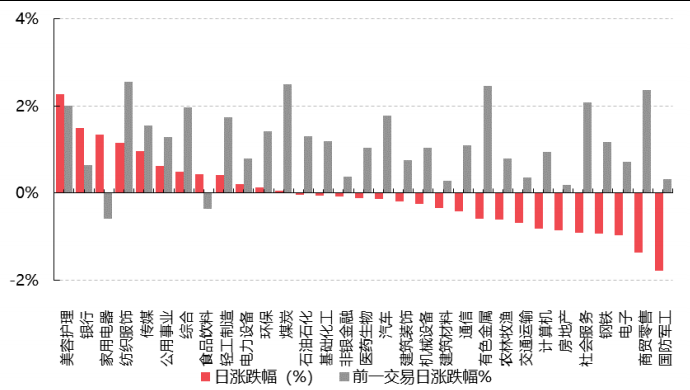

31 个申万一级行业中有 12 个行业上涨。其中,美容护理、银行、家用电器表现居前,涨跌幅分别为 2.27%、1.50%、1.35%,电子、商贸零售、国防军工表现居后,涨跌幅分别为-0.97%、-1.37%、-1.78%。沪市有 988 只个数上涨,占比 43.37%,深市有 1324 只个数上涨,占比 46.26%。非 ST 个股中,67 只个股涨停,10 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,1 只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨 0.01 个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌 0.38%,标普 500 下跌 0.17%,纳斯达克指数下跌 0.05%;道琼斯欧洲50下跌0.59%。亚太主要市场普遍上涨,其中,恒生指数上涨0.23%,日经225指数上涨0.84%,印度孟买 Sensex30 指数上涨 2.10%。

▼申万一级行业涨跌幅

数据来源:Wind,好买基金研究中心;数据截至:2025/4/15

二、指数涨跌

数据来源:Wind,好买基金研究中心;数据截至:2025/4/15

三、新闻

1. 美国进口商摆脱对中国产品依赖的难度有多大?

4 月 12 日,美国宣布暂时的新增“对等”关税豁免,涵盖了 630 亿美元的中国进口商品,包括智能手机和显示器。这使得美国对中国商品的平均关税税率下降 17 个百分点,实际税率降至 107%。

2024 年,中国对美出口约占美国进口总额的 14%,而美国对华出口仅占中国进口市场的 6%。中国对美出口(4390 亿美元)是美国对华出口(1440 亿美元)的 3 倍多。从中美贸易的产品构成来看,美国关税可能对中国设备制造业和消费品的影响更大,如通信设备(占美国从中国进口的 16%)、电气电机设备(14%)、算机(10%)和休闲用品(9%)。与此同时,中国对美的高额关税将对农产品(占美国对华出口的 15%)、化工产品(13%)、能源产品(10%,包括石油、天然气和成品油)构成压力。

中美贸易的产品构成会表明哪些行业受加征关税的影响最大。由于大宗商品通常比制成品更为同质化且可替代性更强,所以美国对中国商品需求的价格敏感度可能不及中国对美国商品需求的敏感度。进口市场份额较高的商品面临更大的替代挑战,因此短期内的价格弹性更低。

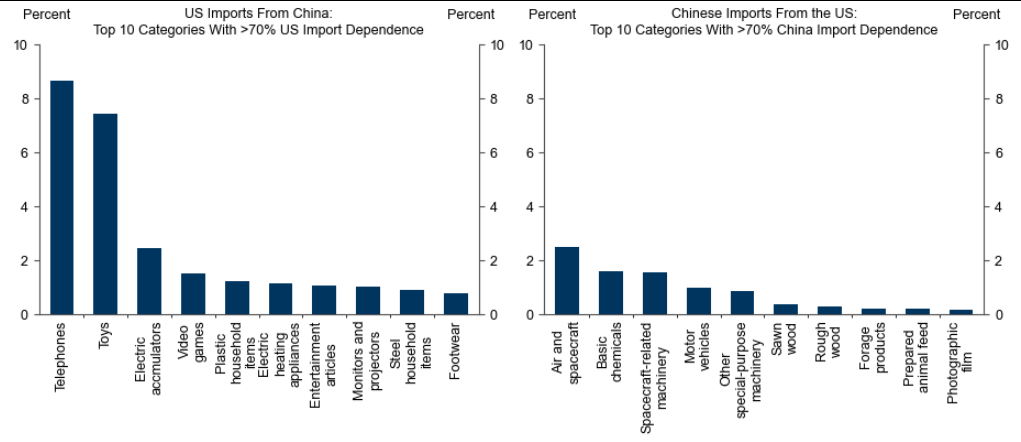

数据来源:Trademap;时间范围:截至 2024 年末

在美国从中国进口的商品中,有 36%(约 1580 亿美元)的商品对中国进口的依赖度超过 70%以上,这表明即便关税大幅上调,美国进口商寻求替代供应商的能力将有限。相比之下,中国对美国进口商品依赖度超过70%的总规模仅为 140 亿美元,而一半以上的中国从美国进口商品都属于美国供应在中国总需求中占比不足 30%的类别,这表明在关税压力下,中国作出调整的灵活度更大。

美国对自中国进口的最终消费品表现出较高的依赖,其中通信设备(尤其是电话,占到美国从中国进口总额的 9%)和玩具(2.5%)在高度依赖类别中占据主导。电话类产品反映出中美产业链的深度融合,其供应链因结构复杂在短期内难以实现多元化(比如,95%的 iPhone 生产组装仍与中国相关),这可能是在 4 月 12日美国宣布相关产品被豁免关税的原因之一。而价格敏感、劳动密集型的商品如玩具,则在高关税抹去中国的成本优势时,可能更易于实现供应链的多元化。相比之下,在中国从美国进口的商品中,只有 10%的商品依赖度超过了 70%,而且几乎所有商品都集中在运输设备——主要是飞机和航天器。这一差异表明,在面对关税冲击时,美国消费品领域的供应链更脆弱,而中国在应对方面有更强的回旋余地。

尽管美国对中国商品的总体依赖度较高,但如果这种高达 125%的极端关税长期维持下去,将为进口替代带来长期激励。但短期的关键问题并不在于替代,而在于调整的程度和速度。在三位数的高关税税率下,关税上调和进口下降之间可能会变得越来越非线性,针对中国而非其他国家的高额关税还可能加速经由第三国转口的贸易转移。

2. 美国宣布对芯片、电子产品进口进行调查

根据周一在网上发布的联邦公报的通知,美国商务部正在对进口半导体技术及相关下游产品进行国家安全调查。这份要求公众对调查发表评论的官方文件进一步证实,芯片和电子产品供应链不会被排除在特朗普的关税计划之外,尽管他上周五表示,其中许多产品获得“对等关税”豁免。美国商务部将调查“增加国内半导体产能的可行性”,以减少对进口的依赖,以及包括关税在内的额外贸易措施是否“对保护国家安全有必要”。

此次调查的范围很广,包括硅片等芯片零部件、芯片制造设备、“含有半导体的下游产品”等。国家经济委员会主任哈塞特和白宫副幕僚长米勒解释,美国政府正在根据 1962 年《贸易扩张法》(TradeExpansion Act)第 232 条对半导体展开调查,该条款允许特朗普在经过调查后,限制被视为对美国国家安全至关重要的产品的进口,并就哪些产品必须在国内生产作出决定。调查需要在宣布后 270 天内完成。公众可在21 天内就这一问题提交反馈意见。

4 月 11 日美国海关的豁免清单(涵盖 20 类电子产品)本质上是对苹果等企业游说的妥协。苹果 90%的iPhone 依赖中国生产,若加征 125%关税,其产品价格可能翻倍,直接冲击美国消费者和科技巨头利益。特朗普在豁免同时保留“国家安全调查”的后手,既安抚市场又为后续施压预留空间。白宫新闻秘书莱维特直言,豁免是为“科技公司转移生产线争取时间”,而调查则是“确保供应链安全”的长期手段。这种“豁免+调查”的组合拳,暴露了特朗普政府在短期经济利益与长期战略目标之间的矛盾——既想避免科技产业崩盘,又不愿放弃对华遏制。

美国半导体行业协会(SIA)数据显示,中国占据全球 70%的消费电子制造产能,美国企业对中国供应链的依赖度高达 63%。特朗普政府试图通过关税调查,迫使台积电、三星等企业将先进制程产能转移至美国。这种“无差别打击”旨在重构供应链,削弱亚洲制造业集群优势。彼得森国际经济研究所测算,若美国对中国半导体加征 25%关税,全球芯片产业损失将达 4200 亿美元,美国企业占比超 40%。

3. 特朗普正在汽车制造业关税问题上摇摆

4 月 15 日,参考消息援引外媒报道称,美国总统特朗普当地时间 4 月 14 日表示,考虑对 25%的进口汽车及零部件关税进行部分豁免,让车厂有更多时间调整供应链。特朗普表示,这些汽车公司要在美国生产确实需要一点时间。3 月 27 日,特朗普宣布对进口汽车征收 25%的关税,并于 4 月初正式生效。

美国汽车研究中心数据显示,目前全美在售车辆中,进口车占比达 48%,且本土生产的汽车平均含有 30%的进口零部件,这使得美国对汽车产业加征关税的实际影响远超预期。具体到美国车企来看,福特依赖墨西哥工厂供应全美约 60%的车辆,通用汽车 2024 年在墨西哥生产了近 90 万辆汽车,其中多数运往美国。公开资料显示,以福特 F-150 皮卡为例,其发动机在加拿大制造,变速箱来自墨西哥,电子系统组件源于亚洲,这种生产模式意味着 25%的关税将在每个流通环节重复计征。在对进口零部件加征关税后,新车制造成本会进一步上涨,销售价格也会随之水涨船高。美国彼得森国际经济研究所预测,汽车售价有可能平均最高上涨 1 万美元,这将迫使美国汽车销量从年增长 1%转为下降 3%。

目前,欧洲多家车企已经采取了相应的举措。其中,奥迪、捷豹路虎等多家欧洲车企已暂停向美国交付汽车。Stellantis 集团(旗下含 Jeep Dodge, RAM trucks 及 Chrysler)宣布暂时停止其在美国五家工厂、墨西哥两家装配厂以及加拿大一座工厂的生产,并临时裁员 900 人,同时将按月逐案协助供应商分摊关税成本。此外,宝马、奔驰等车企虽然暂时未对车型进行涨价,但同时采取了观望策略。据相关媒体报道,美国三大汽车制造商(通用、福特、克莱斯勒)在政策公布前已启动紧急游说,要求对 287 种关键零部件实施关税豁免。

特朗普在 3 月 26 日的表态中强调“汽车关税将会是永久的”,并声称“在美国制造汽车无需缴纳关税”。

但汽车分析师伊万·德鲁里强调:“美国没有任何一款汽车能实现 100%本土零部件生产,所谓‘完全本土制造可避税’的设想违背现代汽车工业基本规律。”事实上,汽车零部件的发展壮大史,是半部全球化史。汽车零部件的全球化,不仅有助于优化资源配置,提高生产效率,更能实现汽车零部件企业的专业分工和全球化供应链管理,以便更好地满足市场需求,降低生产成本。

而对于中国企业来说,零部件企业出口美国的风险敞口在近年来逐步降低。根据美国国际贸易委员会公布的数据,中国出口美国的汽车零部件金额峰值出现在 2022 年,此后逐年下降,到 2024 年,中国出口美国汽车零部件占比降至 10.8%,第一名和第二名是墨西哥和加拿大,分别占比 42%和 13.7%。

美国通过对进口汽车加征关税的主要诉求是迫使企业将汽车产能从墨西哥、加拿大等地转移至美国,但整车制造环节的本土化仅是车企的初步应对措施,更重要的是汽车供应链的回流和重构,目前美国汽车制造业对进口零部件依赖度较高,企业或将不得不面临供应链迁移成本高且周期漫长的代价。产业链的重新梳理甚至可能导致外资车企的利润、现金流承压,进而减缓电动化、智能化的转型进程。