一、市场回顾

1、基础市场

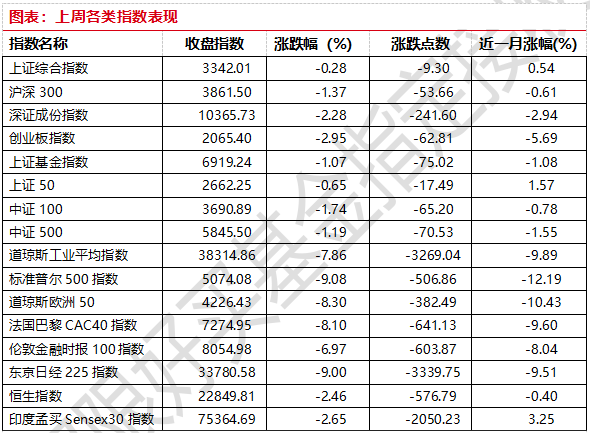

上周,沪深两市双双收跌。截止收盘,上证综指收于3342.01点,跌9.30点,跌幅为0.28%;深成指收于10365.73点,跌241.60点,跌幅为2.28%;沪深300收于3861.50点,跌53.66点,跌幅为1.37%;创业板收于2065.40点,跌62.81点,跌幅为2.95%。两市成交44659.10亿元。总体而言,小盘股强于大盘股。中证100下跌1.74%,中证500下跌1.19%。

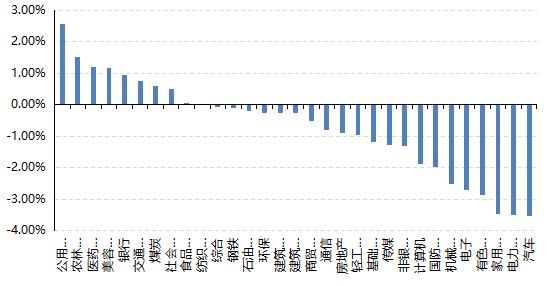

31个申万一级行业中有10个行业上涨。其中,公用事业、农林牧渔、医药生物表现居前,涨跌幅分别为2.55%、1.51%、1.20%,家用电器、电力设备、汽车表现居后,涨跌幅分别为-3.46%、-3.51%、-3.54%。

上周,欧美主要市场普遍下跌,其中,道指下跌7.86%,标普500下跌9.08%;道琼斯欧洲50 下跌8.30%。亚太主要市场普遍下跌,其中,恒生指数下跌2.46%,日经225指数下跌9.00%,印度sensex30指数下跌2.65%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2025-4-4

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-4-4

2、基金市场

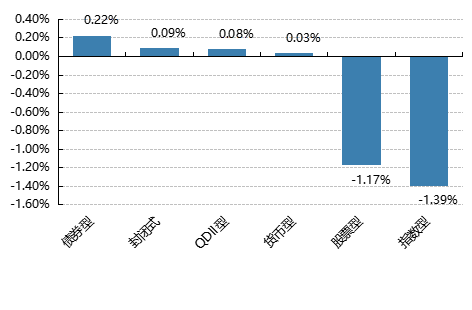

上周,国内权益基金普遍下跌,其中股票型基金平均下跌1.17%,指数型基金下跌1.39%。

上周,权益类基金表现较好的是中银大健康A和嘉实互融精选等;混合型基金表现较好的是华宝大健康和汇添富健康生活一年持有A等;QDII式基金表现较好的是汇添富香港优势精选和上投摩根中国生物医药等;指数型表现较好的是嘉实国证绿色电力ETF和华夏中证绿色电力ETF等;债券型表现较好的是汇安稳裕和国泰惠丰纯债等;货币型表现较好的是信诚理财7日盈A和信诚理财7日盈B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-4-4

二、近期焦点

特朗普关税超预期

当地时间4月2日,美国总统特朗普在白宫签署两项关于所谓“对等关税”的行政令,宣布美国对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税

券商点评:测算显示,2024年美国从这29个国家和地区的进口,占美国总进口的63%。用2024年美国进口占比作为权重测算,不考虑部分国家地区(未来可能被再次加征)、产品被豁免这一因素,美国进口关税税率平均上升21.4个百分点。

对于市场来说,对等关税力度超预期。传统逻辑来看,关税对于经济实力较高的国家占政府收入较少,主要是贫困国家的主要收入,更偏向大国对小国的协助。此次全球范围加征10%关税对中小国家压力较大,尤其对依赖美国市场的国家来说影响更重,短期对全球经济或将产生较大冲击。

其次,关税战是七伤拳:短期的关税战也会间接导致美国经济承压,当前美国多数产业集中在服务业,而制造业大幅出海,美国民众购买商品多为进口。关税战将多余的关税压力向美国民众倾斜,进而使美国经济产生衰退压力。

最后,美国对我国关税本轮额外加征34%,对我国跨境贸易的直接影响较大;另外,美国全球范围加征关税(比如越南等),也将间接影响中国在海外的贸易,以及中国出口至其他国家和地区的贸易。在此情况下,后续促增量扩内需政策有望再度加力,以抵消关税带来的不利影响。

三、好买观点

股票型基金投资策略

目前美国关税政策已经阶段落地,对中国等国家加征幅度超预期,我们看到一方面市场目前显示出了较强韧性,上证以及沪深300指数回调幅度整体较小,相较于2018年的时候A股的承压能力已经明显增强,其次我国第一时间采取了坚决的对等税率反制措施,在被额外加征关税的国家中格外亮眼,而这种强力表态即便在过去也并不常见,体现了高层对如今中国经济结构稳健度的信心。

目前正值一季报披露季,四月决断叠加关税的影响,市场的风险偏好短期可能明显承压,尤其是海外营收敞口占比较高的板块面临双杀压力,而内需相关的细分领域可能是资金中短期博弈的重点。

整体来说,目前A股以我为主的特点可能更加明显,仍然主要关注后续宏观景气复苏力度。如果市场因为情绪效应而跌出深坑,参考18-20年的话,可能更大概率是布局的良好时机。板块上,主要关注价格景气仍然处于低位、估值也处于低位的细分领域(地产、化工等),而科技股中有不少细分领域最近或者年初以来回调幅度显著,或已逐渐进入再度关注的窗口。

债券型基金投资策略

本周中债总财富指数收于244.9199,较前周上涨0.68%;中债国债总财富指数收于245.6049,较前周上涨0.80%,中债金融债总财富指数收于245.5724,较前周上涨0.53%;中债企业债总财富指数收于245.6849,较前周上涨0.18%;中债短融总财富指数收于206.9094,较前周上涨0.06%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.4829%,下行4.50个基点,十年期国债收益率为1.7180%,下行9.46个基点;银行间一年期AAA级企业债收益率下行5.46个基点,银行间三年期AAA级企业债收益率下行5.99个基点,五年期AAA级企业债收益率下行6.89个基点,分别为1.8751%、1.9532%和2.0389%,一年期AA级企业债收益率下行4.65个基点,三年期AA级企业债收益率下行6.99个基点,五年期AA级企业债收益率下行8.40个基点,分别为2.0094%、2.1798%和2.3509%。

资金面方面,华泰固收称,展望未来,综合财政与货币政策协同等因素来看,货币政策与资金面不应收紧,但还不急于放松。总体而言,短期内基本面数据表现尚可,央行关注长期债券利率。预计至少要等到5、6月份,视外需压力等,才可能触发择机降息。但倘若经济持续超预期向好,降息操作则完全可以进一步推迟。降准和结构性政策(比如公积金贷款利率下调)在近期兑现的概率更高。国盛固收称,虽然央行对长债利率继续保持审慎,并将其放到宏观审慎角度之下,并不能准确判断央行态度的变化时点和节奏,但从过去式来看,随着物价持续偏弱、基本面的变化以及全球不确定性的上升,现实环境对宽松流动性的需求增强,而这些因素也会掣肘资金的收紧。叠加季末之后信贷节奏季节性下降,预计2季度资金难以较1季度收紧,而更可能是更为宽松

本周债券市场延续修复态势,各期限利率债和信用债收益率全线下行。尽管月初央行公开市场资金呈净回笼状态,但从资金价格来看较此前回落明显。3月份PMI数据继续回升,然而周四美国“对等关税”政策超预期,加大了市场对经济不确定性的担忧,避险情绪也随之上升,长端债券收益率显著下行,债市整体走强。

3月官方采购经理指数均维持扩张区间且继续回升,表明我国企业生产经营活跃度有所增强。其中,制造业PMI较2月上升0.3个百分点至50.5,或与设备更新与以旧换新以及抢出口现象相关;但结构上亦有隐忧,项目不足仍为需求侧短板,建筑业链条整体偏弱。非制造业商务活动指数比上月上升0.4个百分点至50.8,显示扩张步伐有所加快,其中随着春节效应逐步消退,与居民消费相关的餐饮、生态保护及公共设施管理、文化体育娱乐等行业商务活动指数有所回落。

特朗普关税政策大超此前市场预期,全球市场震动剧烈。在此背景下,中国对美国直接出口和转口商品可能受到较大冲击,二季度国内经济下行压力将增大。后续资金面有望重回宽松,除了对应的反制措施外,财政和货币政策的落地时间或有所加快,债券收益率也将下行,债市迎来配置时机。

QDII基金投资策略

港股近期整体有所回调,调整幅度明显超过A股,但考虑到前期港股积累的短期巨大涨幅以及对年线明显的乖离度,这种走势也比较符合预期,后续在全球权益资产风偏降低的大背景下依然可能向下调整。但从价格曲线上看,恒生科技已经接近半年线点位,中期结构仍然较强。

目前恒生科技市盈率22倍,近5年分位点18%,恒生指数市盈率10.2倍,近5年分位点59%/近10年分位点51.6%,两者估值属于合理区间。从科技股的角度看,恒生科技相较于A股的科技相关宽基在估值上仍然具备较强优势,而其又兼具较强的顺周期属性,同时受益于AI产业链的深化以及国内经济的复苏,在宽基资产中依旧是中长线的较优选择。上周四南向再度净流入超过280亿,也体现了资金端的强烈认可。整体而言,我们依旧看好港股的中长期表现。