一、行情回顾

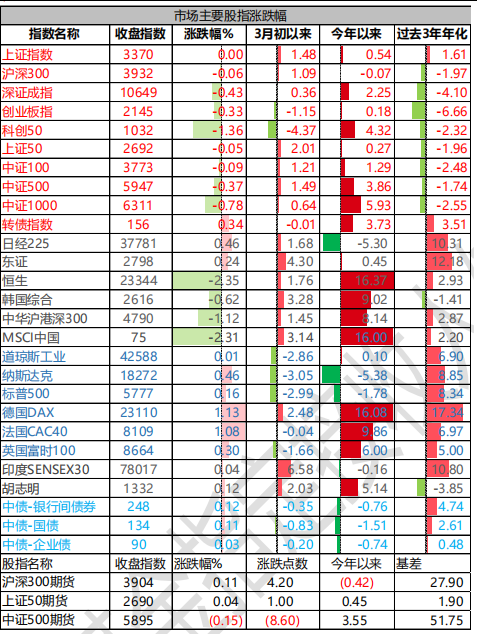

昨日,沪深两市双双收跌。截至收盘,上证指数收于 3369.98 点,跌幅为 0.00%;深成指收于 10649.08点,跌幅为 0.43%;沪深 300 收于 3932.30 点,跌幅为 0.06%;创业板收于 2145.48 点,跌幅为 0.33%。两市成交 12583 亿元,较前一日成交额减少 13.27%。大盘股强于小盘股。中证 100 下跌 0.09%,中证 1000 下跌 0.78%。

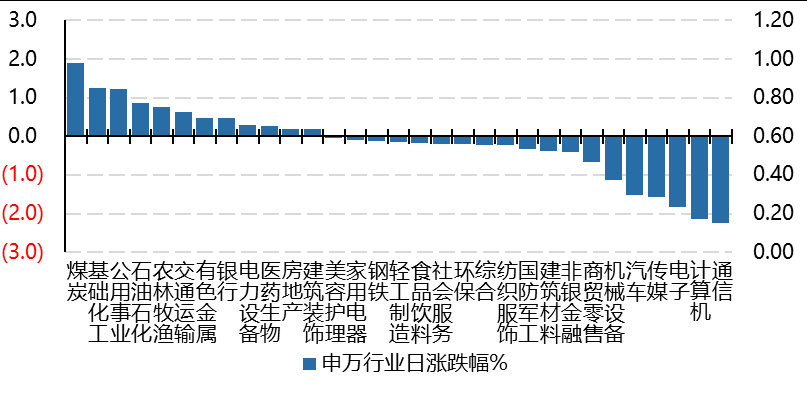

31 个申万一级行业中有 12 个行业上涨。其中,煤炭、基础化工、公用事业表现居前,涨跌幅分别为 1.90%、1.24%、1.22%,通信、计算机、电子表现居后,涨跌幅分别为-2.24%、-2.15%、-1.82%。沪市有 1061 只个数上涨,占比 47.13%,深市有 254 只个数上涨,占比 50.80%。非 ST 个股中,59 只个股涨停,50 只个股跌停。股指期货主力合约涨跌不一,其中,1 只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2025/3/25

昨日,中债银行间债券总净价指数上涨 0.12 个百分点。十年期国债报收 1.8060%,银行间 7 天质押平均成交于 1.91%,在岸人民币对美元报收 7.2640。10 年期美债收盘在 4.31%。

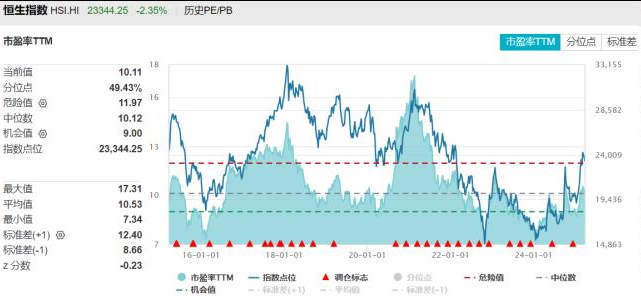

昨日,欧美主要市场多数上涨,纳斯达克上涨 0.46%,标普上涨 0.16%;欧洲普遍上涨。亚太主要市场涨跌不一,其中,恒生指数下跌 2.35%,日经 225 指数上涨 0.46%,印度市场上涨 0.04%。

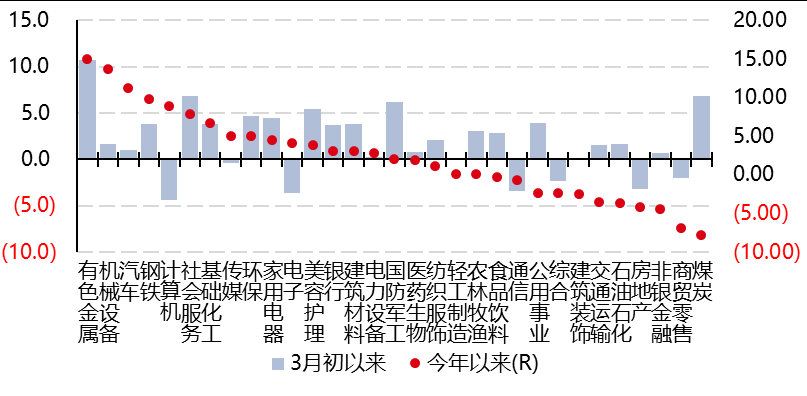

二、指数涨跌

数据来源:Wind 日期:2025/3/25

三、新闻

四月决断看什么

4 月决断也被认为是 A 股日历效应的一种体现。此前 11 月至 3 月是“政策密集期”+“业绩真空期”,市场行情由预期主导。4 月,上市公司开始集中披露业绩报告,同时两会和政治局会议召开对全年经济发展作出指引,4 月是全年中业绩对股价表现解释力最强的月份。

根据方正证券的分析,基本面的明朗对接下来全年市场行情及风格演绎都将会产生较大影响。2016 年的核心变化是供给侧结构性改革。到 2016 年 4 月前后,基本能够看清 PPI 和名义经济增速回升的趋势。2017年的核心变化是上市公司(特别是优质龙头公司)的业绩拐点出现,也是 4 月后 A 股(非金融两油)的归母净利润增速大幅回升的趋势就已经非常明显了。

今年 4 月决断看什么?

24 年报和 25 一季报总体业绩验证仍偏弱,市场已有充分预期,业绩期悲观预期额外发酵的概率也不大。

数据来源:Wind 时间:2014/3/25-2025/3/25

点评:

1. 货币会否超预期宽松。4 月 1 日美国关税研究报告出炉,4 月 2 日美国对全球征收对等关税,并发布“关税编号”。淡水泉认为,之前特朗普签署的“美国优先”备忘录有关限制对华投资的细则也需要等到 4 月 1日美国政府评估报告公布后才能更清晰地看到。景林也提到,市场从特朗普刚上任时的仍抱有侥幸心理、认为关税只是谈判筹码,转为逐渐意识到,关税,更是特朗普政府增加财政收入、扭转贸易失衡的重要手段。由此带来的市场波动,或还未结束。

2. 分板块看,顺周期改善的预期偏低。若 4 月附近经济数据复苏逐渐超预期,有望对顺周期板块提供交易逻辑。

3.科技相关板块,看盈利周期能否持续回升。从财务数据看,A 股科技板块也已经初步呈现出盈利周期触底回升态势。以净资产收益率(ROE)为度量指标,半导体板块、消费电子板块、软件开发板块等科技行业板块,当前都有盈利触底回升迹象。往后看,TMT 相关板块盈利周期能否持续回升、货币宽松是否超预期则是决定后续行情走势的重要因素。

数据来源:Wind 方正证券 时间:2025/3/24

4.红利资产,股息率能否再创历史新高。2010 年 A 股上市公司累计分红金额不足 3000 亿元,2019 年累计分红金额首次突破万亿,到 2024 年 A 股上市公司累计分红金额已经超过了 1.9 万亿元。2024 年 A 股股息率水平从 2010 年的 1%提高到了 2.2%。根据高盛报告,2024 年中国上市公司通过派息和回购向股东回报现金近人民币 3 万亿元,创历史新高,整体市场的现金回报率达到了 3%。年报后红利资产股利、回购政策及股息率能否再创历史新高值得关注。

5. 交易基本面的操作难度并不低,因为挖掘超预期业绩增长和关注景气度的边际变化都是主流市场最关注的内容,所为抓手,虽然方向明确,但要通过这条路径赚上钱,还需要比别人先行一步。

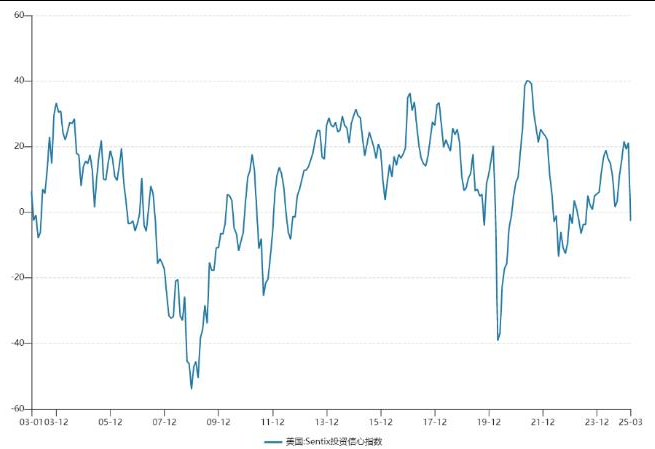

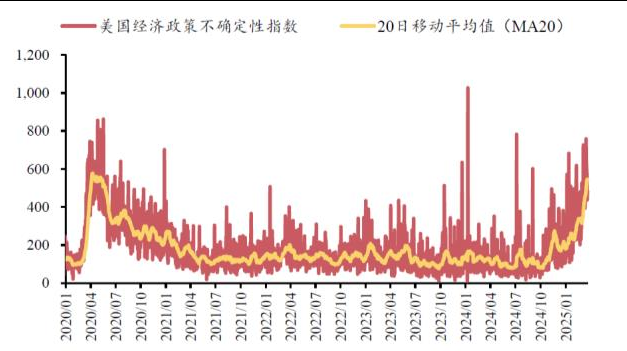

美国 Sentix 指数转负,不确定性指数高位

数据来源:Sentix Wind 方正证券 频率:月 时间:2003/1-2025/3

美国 Sentix 投资信心指数时隔 19 个月再度落入负值,由 21.2 降至-2.7,为 2023 年 8 月以来首次转负。

美国 Sentix 指数正值表示投资者对前景较为乐观,负值则意味着投资者预期经济增长将放缓甚至出现衰退。与此同时,美国经济政策不确定性指数接近 2020 年 3-4 月的最高水平。

背后仍然是特朗普上台以来,政策在实施初期带来了很大不确定性。进一步放大不确定性的因素:1.特朗普认为美国经济基本面依然稳健,具备一定承受力。2.政策靠前发力,多个政策同时推进。3.当企业面临不确定性时,往往会选择推迟投资和招聘决策,这会导致经济活动放缓,加大短周期波动。近期 NFIB 中小企业信心、NAHB 房地产开发商信心等都出现了下滑迹象。

点评:

1. 特朗普的经济目标不少,其中两个长期目标分别是制造业回流和优化财政收支。

为实现目标,特朗普首先选择了关税政策。在促进制造业回流方面,特朗普希望提高关税“倒逼”企业回到美国本土生产。在特朗普第一个任期内,对中国加关税虽没有导致制造业回流美国,但却推动了制造业向第三国转移,基于这一经验,这次特朗普很可能选择扩大关税范围,通过提高对第三国的关税,“倒逼”企业来美国生产。

除了关税外,特朗普也采取了削减政府支出的措施。密歇根大学消费者信心出现下滑迹象,另一方面,关税导致消费者担心物价上涨,根据密歇根大学调查,2 月消费者对未来 5 年期的通胀预期上升至 3.9%,为过去30 年来最高水平。

为缓和上述负面效应,特朗普也在采取其它政策进行对冲。例如一再强调希望通过降低油价来部分抵消关税带来的物价上涨。另一个政策对冲手段是减税,希望延长 2017 年的《减税与就业法案》来提振信心,减税也有助于促进制造业回流。

2.如果特朗普在第二季度更快地推出减税,也有助于降低企业面临的不确定性;如果美联储能够更快降息,或许也能帮助资本市场更快企稳。但不确定性冲击也会影响美联储的政策制定,面对关税的不确定性,美联储也倾向采取更加谨慎的态度。

短期来看,目前美股面临着特朗普政府关税与财政政策、美联储利率政策等多重不确定因素,整体估值也处于较高水平,股市风险偏好存在下行空间,风格可能向防御板块切换。中长期来看,美股市场存在较强学习效应,如无重大外部事件冲击,美股回撤幅度一般较为有限且能较快收复。目前美国处于降息周期,美联储拥有丰富政策工具经验,美国经济陷入衰退可能性有待观察,若 2025 年美股盈利能力保持强劲,将为美股市场企稳提供支撑。