一、行情回顾

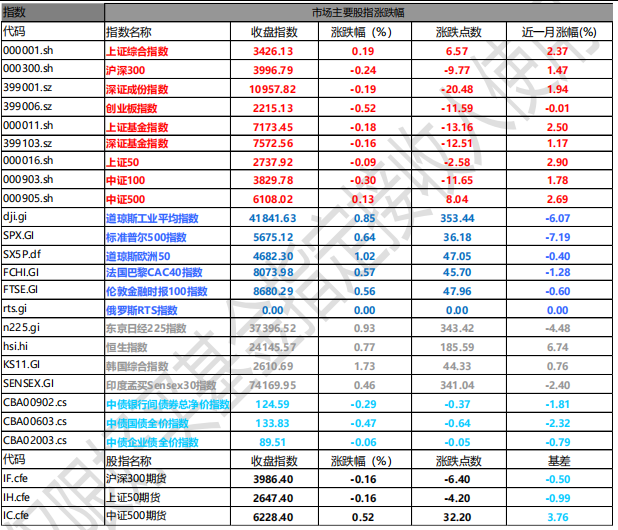

昨日,沪深两市涨跌互现。截至收盘,上证综指收于 3426.13 点,涨 6.57 点,涨幅为 0.19%;深成指收于 10957.82 点,跌 20.48 点,跌幅为 0.19%;沪深 300 收于 3996.79 点,跌 9.77 点,跌幅为 0.24%;创业板收于 2215.13 点,跌 11.59 点,跌幅为 0.52%。两市成交 15730.05 亿元,较前一日成交额减少 12.21%。小盘股强于大盘股。中证 100 下跌 0.30%,中证 500 上涨 0.13%。

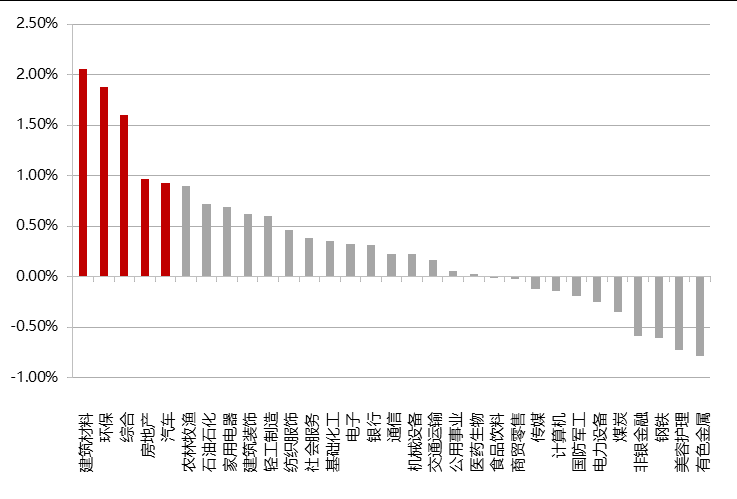

31 个申万一级行业中有 20 个行业上涨。其中,建筑材料、环保、综合表现居前,涨跌幅分别为 2.05%、1.88%、1.60%,钢铁、美容护理、有色金属表现居后,涨跌幅分别为-0.60%、-0.73%、-0.79%。沪市有 0 只个数上涨,占比 0.00%,深市有 0 只个数上涨,占比 0.00%。非 ST 个股中,0 只个股涨停,0 只个股跌停。股指期货主力合约涨跌不一,其中,2 只期指好于现货指数。

数据来源:Wind,好买基金研究中心,日期 2025/3/17

昨日,欧美主要市场上涨,其中,道指上涨 0.85%,标普 500 上涨 0.64%,纳斯达克指数上涨 0.31%;

道琼斯欧洲 50 上涨 1.02%。亚太主要市场上涨,其中,恒生指数上涨 0.77%,日经 225 指数上涨 0.93%, 印度孟买 30 指数上涨 0.46%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期 2025/3/17

三、新闻

中金:科技叙事、地缘重估与全球资本再布局

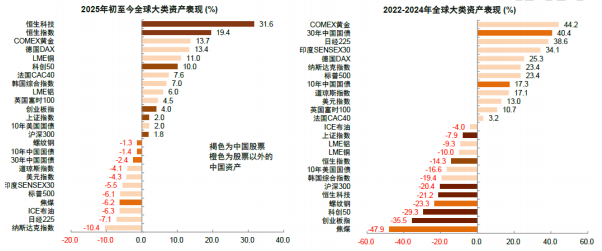

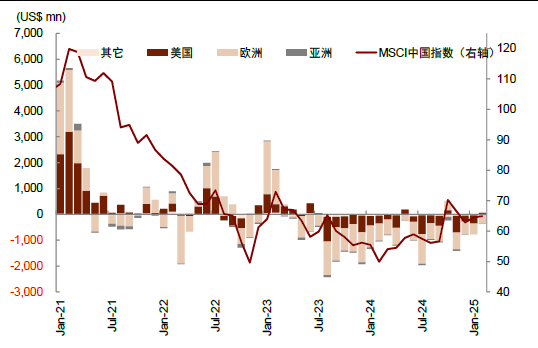

年初以来,全球经济基本面变化并不明显,但资本市场发生了大的变化,资产表现一改过去三年常态,中国股票逆袭,美元掉头向下,美股表现垫底。截至 3 月 14 日,代表中国科技股的港股恒生科技大涨 31.6%,领跑全球资产;此前被认为前景黯淡的欧洲股市也大涨创新高,过去 3 年领涨全球的纳斯达克指数反而大跌 10%,全球跌幅居首。而过去 3 年表现最好的黄金、中国国债和美股,今年以来仅黄金继续走强。驱动资产逆转的,是两大超预期的叙事变化,一是 DeepSeek 的突破让市场重新认知中国的创新能力,二是特朗普上任后的举措令市场始料未及,“美国例外论”出现动摇。

资料来源:Wind,中金公司研究部,2022/1/1-2025/3/14

(一)中国和美国资产的叙事变化

过去三年,全球资本布局深受中美旧叙事的影响。

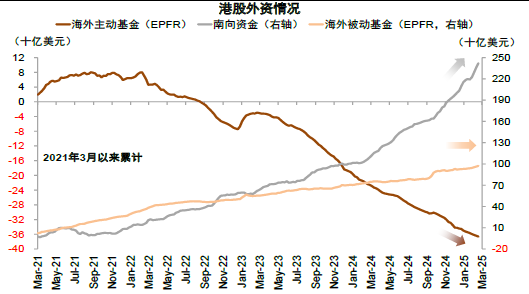

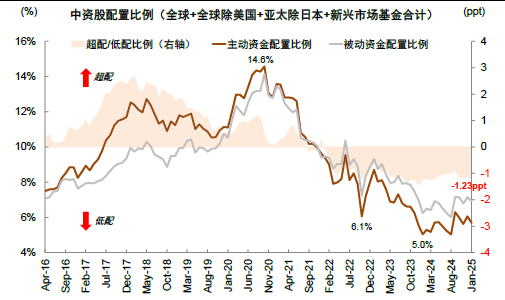

一、中国市场:过去 3 年外资整体流出,近期主动外资尚未回流。2022 年以来,全球资金改变过去稳步流入中国的趋势,尤其是 EPFR 数据显示主动型外资呈现净流出中国市场。无论是去年 9 月还是近期的上涨,代表外资“长钱”的主动型资金均未回流(下图)。中国市场在全球主动基金的持仓占比由 2021 年初 14.6%降至 2024 年最低的5%,连续两年相比被动基金低配约 1 个百分点。

资料来源:中金公司研究部,2016/4/1-2025/3/14

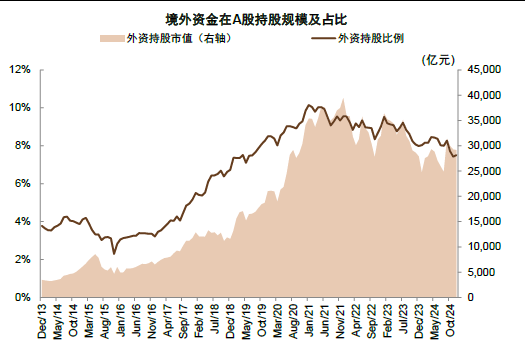

从持股占比的维度,境外资金占 A 股自由流通市值从 2021 年高点 10%降至当前 7.5%左右。除了国内基本面下行周期引发的悲观叙事,俄乌冲突之后“逆全球化”叙事开始流行,全球主要经济体呈现阵营化,也是影响全球资金流动的重要原因。地缘变化体现在不同来源地资金行为差异,欧洲资金近两年流出中国的规模最大,美国资金次之。而且近期反弹过程中,欧美主动资金也仍未回流,小幅回流的外资主要来自亚洲。

资料来源:中金公司研究部,2016/4/1-2025/3/14

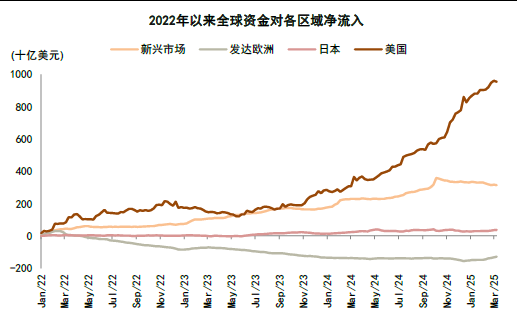

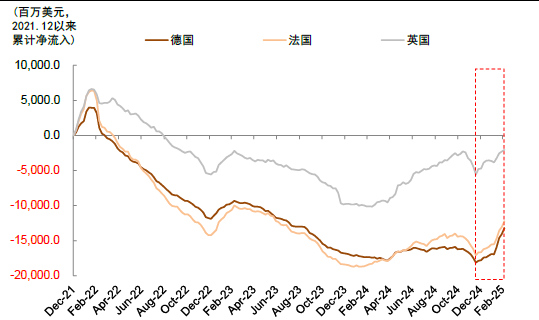

二、海外市场:美股过去获得持续资金流入,未来面临地缘经济再评估的挑战。2022 年以来,美股成为全球资金集中流入的重要市场,在 EPFR 口径下获得约 9500 亿美元的净流入,尤其是美国 AI 叙事流行后,全球资金仍顶着高利率加速流入。而地缘叙事影响下,全球资金从欧洲发达市场累计净流出约 1300 亿美元。近期全球地缘再评估逐渐得到认同,欧洲财政前景改善,德国、法国为代表的欧洲市场获得明显资金回流,而资金流入美国的趋势尚未明显逆转。新的地缘经济格局下,美国的盟友经济体需要重新思考自己的定位和资本布局策略。可以预见资本按照传统地缘盟友关系布局将面临前所未有的挑战,美股面临全球资金流出的压力将加大,中国市场获得外资“长钱”流入的潜力渐现。

资料来源:中金公司研究部,截至 2025/3/14

(二)当前叙事变化走到哪一步?

从风险溢价来看,中美股票市场的大幅波动更多由于此前极端的估值,中国 AI 进展慢和“美国例外论”被证伪带来的强烈反转效应。但是中美风险溢价水平均相比历史均值仍有明显差距,沪深 300 的风险溢价从年初 6.5%修复至 6%(2010 年以来的均值在 5.3%),大涨的恒生科技风险溢价也仍远高于之前的中枢,标普 500 的股权风险溢价仅从-0.2%修复至 0.7%(2010 年以来的均值在 3.5%)。从资金流向来看,中国科技叙事对于海外投资者的关己性不足,难以触发认可与共鸣,因此代表“长钱”的主动外资仍未回流。海外地缘重估引发的资金再布局,也暂未出现明显流出美股的迹象。

总体来看,全球地缘重估正在发生,若中国科技叙事朝着正面方向演绎将经历叙事强化、叙事兑现和叙事升级三个阶段。从资产表现上,分别对应当前结构行情与低估值科技龙头修复,下一步可能是业绩与估值双击的成长股牛市,最后可能是中国股票全面重估的整体牛市。需要提示的风险是叙事证伪情形,AI 产业发展不及预期且地缘风险再度上升,低通胀损伤企业盈利,可能再度出现市场估值回调和资金流出的负向循环。

另外,值得称赞的是,顺周期政策抓住有利时机,周期性政策发力和中长期改革均在积极推进,包括中办、国办印发《提振消费专项行动方案》。

(三)主要地区三胎奖励政策汇总

根据 2025 年最新政策动态,全国多地针对三胎家庭推出差异化奖励政策,涵盖现金补贴、教育资源、住房支持等多维度福利,具体如下:

一、直接现金补贴

呼和浩特:三胎家庭可获 10 万元育儿补贴,分 10 年发放(每年 1 万),覆盖孩子 10 岁前每月约 833 元奶粉钱。

深圳:三胎家庭一次性领 1 万元,之后每年发 3000 元至孩子 3 岁,累计 1.9 万元;叠加住院报销 80%及购房补贴,实际年均收益超 2 万元。

湖北天门:综合补贴最高达 28.51 万元,包括购房奖励 12 万元、产假补助 4800 元、每月 1000 元育儿补贴等,2024 年当地出生人口同比增加 17%。

济南:三孩家庭每月领 1000 元育儿补贴至 3 岁,叠加产检费用减免,累计 3.6 万元。

二、教育资源倾斜

江西赣州:三孩可全市范围内自由选择幼儿园、小学、初中,破解学区房焦虑。

山东潍坊:三孩读公办高中免学费,从小学到高中可省十几万元。

杭州:三孩家庭直接获赠小客车指标,免摇号即可上路。

三、产假与育儿假延长

北京、广东:基础产假外额外奖励 30 天,单位同意可追加 13 个月,最长休近半年。

青海德令哈:三胎产妇加 90 天产假,配偶享 15 天护理假。

重庆:难产或剖腹产女性额外加 15 天假,男方陪产假同步延长。

四、住房支持政策

鄂州、孝感:三孩家庭优先配租公租房,免租 2 年后租金打五折。

重庆:三孩家庭购房补贴 34 万元,公租房优先选大房。

合肥:二孩及以上家庭购房享总房价 1.5%补贴。

五、其他配套福利

医疗报销:三胎分娩费用全额报销,部分城市将辅助生殖纳入医保。

托育补贴:宁夏、攀枝花等地发放每月 200-500 元托育补贴券,覆盖 3 岁以下婴幼儿。

职场保障:企业设“妈妈岗”最高奖 50 万元,禁止询问婚育状况