一、市场回顾

1、基础市场

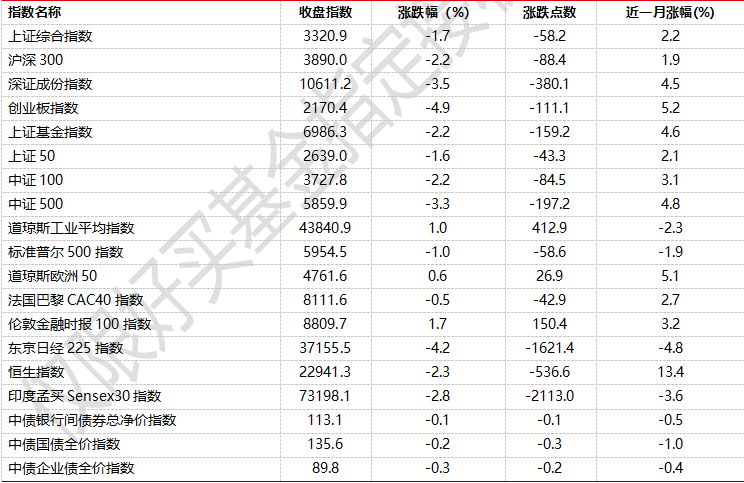

上周,沪深两市双双收跌。截止收盘,上证综指收于3320.90点,跌58.22点,跌幅为1.72%;深成指收于10611.24点,跌380.13点,跌幅为3.46%;沪深300收于3890.05点,跌88.40点,跌幅为2.22%;创业板收于2170.39点,跌111.12点,跌幅为4.87%。两市成交97871.98亿元。总体而言,大盘股强于小盘股。中证100下跌2.22%,中证500下跌3.26%。

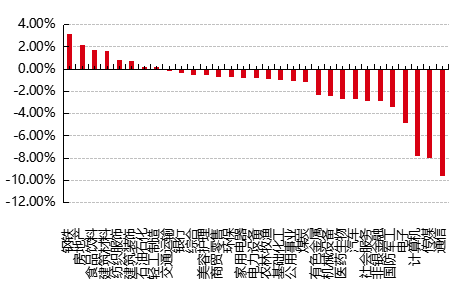

31个申万一级行业中有8个行业上涨。其中,钢铁、房地产、食品饮料表现居前,涨跌幅分别为3.18%、2.22%、1.77%,计算机、传媒、通信表现居后,涨跌幅分别为-7.82%、-8.00%、-9.64%。

上周,欧美主要市场涨跌不一,其中,道指上涨0.95%,标普500下跌0.98%;道琼斯欧洲50 上涨0.57%。亚太主要市场普遍下跌,其中,恒生指数下跌2.29%,日经225指数下跌4.18%,印度孟买Sensex30指数下跌2.81%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2025/2/24-2025/2/28

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-2-28

2、基金市场

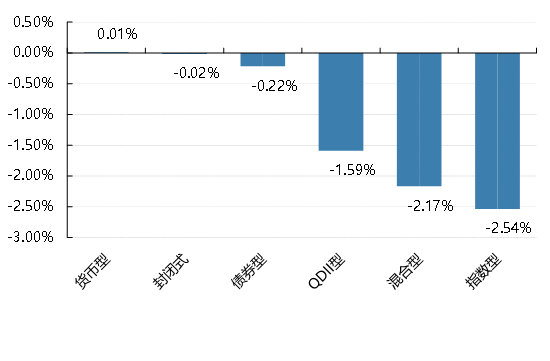

上周,国内基金全部下跌,其中股票型基金下跌2.75%,指数型下跌-2.54%,混合型下跌-2.17%,QDII基金下跌1.59%,债券型上涨下跌0.22%。

上周,权益类基金表现较好的是鹏华医药科技和中银大健康A等;混合型基金表现较好的是平安核心优势A和平安医疗健康等;等;QDII式基金表现较好的是汇添富香港优势精选和华泰柏瑞亚洲企业等;指数型表现较好的是招商沪深300地产A和国泰中证钢铁ETF等;债券型表现较好的是天治可转债增强A和嘉实稳怡等;货币型表现较好的是中海货币B和光大添天盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-2-28

二、近期焦点

1、中国PMI数据

中国2月官方制造业PMI为50.2,前值49.1;非制造业PMI为50.4,比上月上升0.2个百分点;综合PMI为51.1,比上月上升1.0个百分点。

简评:2月份制造业PMI重回扩张区间。专家表示,2月份PMI指数明显回升到荣枯线之上,受到春节后复工复产和政策落地见效等叠加因素影响,企业加大采购力度也带动了上游原材料价格的回弹,需要注意,更靠近终端市场的中小型企业仍处于收缩运行区间,还需要持续加大宏观经济政策逆周期调节力度,强化政府公共产品投资对企业订单的有效扩大作用,加快巩固经济回升向好态势。

DeeoSeek首次披露关键数据

3月1日,国内AI大模型公司DeepSeek官方账号在知乎首次发布《DeepSeek-V3/R1推理系统概览》技术文章,不仅公开了其推理系统的核心优化方案,更是首次披露了成本利润率等关键数据,引发行业震动。

数据显示,若按理论定价计算,其单日成本利润率高达545%,这一数字刷新了全球AI大模型领域的盈利天花板。

简评:业内分析指出,DeepSeek的开源策略与成本控制能力正在打破AI领域的资源垄断。DeepSeek此次“透明化”披露,不仅展示了其技术实力与商业潜力,更向行业传递明确信号:AI大模型的盈利闭环已从理想照进现实。

新发基金亮点频出

2025年刚刚过去两个月,年内成立的新发基金的首募总规模已达1528亿元。而去年同期,新发市场的首募总规模约998亿元。今年前两个月的首募总规模同比增长约53%。

年内成立的新发基金中,富国盈和臻选3个月持有首募规模最高,达60亿元。建信中债0-3年政金债指数、中银淳利三个月持有两只产品的首募规模均超过了50亿元。

值得注意的是,2月底,首批科创综指ETF均顺利结募,产品总募集金额超200亿元。2月28日,首只结募的建信科创综指ETF于上交所上市。此外,2月27日至2月28日,跟踪科创综指的指数基金产品新增上报28只。

提前结募成为了不少权益类基金的选择,甚至有产品将募集时间缩短至1天。2月以来,已有超过20只基金公告提前结束募集,其中既有多只主动权益基金,也有被动型的ETF产品。以弘毅远方甄选混合型发起式证券投资基金为例,该产品近期发布提前结募公告,将募集期缩短至1天。

简评:当前A股估值处于历史低位。未来两年,市场将逐步从估值修复转向盈利驱动。国内经济企稳、企业资本开支回升与科技产业的突破有望形成正向循环。

三、好买观点

股票型基金投资策略

本周市场冲高回落,多数宽基指数在上半周创本轮反弹新高,但在下半周遭遇内生性压力、周五明显调整。交易情绪上,情绪指标于周五回落,结构上大、中盘成长风格情绪最强。此前表现强劲的恒指、恒生科技周线都出现长上影线,分别下跌2.29、4.97%。值得一提的是,红利指数本周走势与宽基指数呈现明显“负相关”关系,中证红利本周上涨1.04%。

本周科技板块整体下跌,科技行情或阶段性调整。一方面是由于存在部分获利回吐的需求,另一方面则是受到特朗普最新限制措施的影响——美东时间2月21日,白宫网站发布“美国优先”的投资政策备忘录,宣布将调整美投资政策,重点进一步限制与中国的双向投资。但总体来看,春节以来科技板块成交额热度较高,且主要由估值驱动,整体风险上升。

短期看,A股TMT的板块可能会迎来类似于美股的切换,也就是算力与应用之间的高低切,之前跌幅较大、端侧及应用相关、机构持仓轻的行业更受益;而之前涨幅高、机构持仓拥挤、短期逻辑受影响的算力及硬件环节或出现股价波动。从A股、港股、美股主要指数市盈率历史分位值的情况来看,中国、港股主要指数的估值相较美股仍存在上行空间;同时,对比港股互联网巨头与美国M7中偏软件的四家的估值,不论是静态市盈率还是动态市盈率,当前港股互联网巨头的估值相对于美股软件巨头仍有较大的空间。

另一方面,当前市场开始逐步酝酿两会预期,整体而言展望3月,预计两会期间市场仍将保持稳定,后续市场有望延续两会政策指引做出一定选择。若两会政策超预期,政策相关方向有望迎来较好表现,若两会整体延续前期维稳风格,预计科技自身产业周期表现仍将持续,产业链细分发展方向或产生轮动。

配置方面,我们建议投资者调整持仓结构,静待夯实整固完成时再行增配;同时,建议对前期涨幅过大的科技股做出一定调整,在板块内部寻找标的进行“高切低”,或者切换部分仓位至前期涨幅相对落后的大金融和红利板块,适当平滑净值曲线。总的来说,结构上仍然积极把握科技行情,底仓以市场宽基为主,方向上仍以科技+红利的哑铃型配置为主。

债券型基金投资策略

上周中债总财富指数收于244.0662,较前周下跌0.21%;中债国债总财富指数收于244.9529较前周下跌0.15%,中债金融债总财富指数收于244.4579,较前周下跌0.28%;中债企业债总财富指数收于244.411,较前周下跌0.17%;中债短融总财富指数收于206.3051,较前周上涨0.01%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.4597%,下行2.00个基点,十年期国债收益率为1.7152%,下行0.48个基点;银行间一年期AAA级企业债收益率上行11.03个基点,银行间三年期AAA级企业债收益率上行10.13个基点,五年期AAA级企业债收益率上行9.42个基点,分别为2.0808%、2.0789%和2.1223%,一年期AA级企业债收益率上行11.02个基点,三年期AA级企业债收益率上行10.14个基点,五年期AA级企业债收益率上行8.42个基点,分别为2.2310%、2.3256%和2.4408%。

(数据来源:Wind)

资金面:

全周央行公开市场累计开展了16592亿元逆回购操作和3000亿元MLF操作,央行公开市场共有15261亿元到期,因此当周央行公开市场全口径净投放4331亿元,是春节后首次实现单周净投放。2月28日,R001加权平均利率为1.9759%,较前周跌17.22个基点;R007加权平均利率为2.1357%,较前周跌17.43个基点;R014加权平均利率为2.198%,较前周跌15.34个基点;R1M加权平均利率为2.1785%,较前周涨3.72个基点。2月28日,shibor隔夜为1.865%,较前周跌6.6个基点;shibor1周为2.093%,较前周跌4.6个基点;shibor2周为2.273%,较前周跌12.3个基点;shibor3月为1.922%,较前周涨13.08个基点。

资金面方面,临近月末,银行间市场周四资金面仍偏紧且价高,存款类机构七天回购加权利率走升,非银机构质押信用债融入隔夜在2.2%一线,可跨月的七天期资金报价走高至2.4%-2.45%。交易员表示,即便来到月底,央行公开市场净投放力度仍显保守,市场继续接收到来自政策面的寒意,短期内流动性紧平衡的局面恐难扭转。

本年同业存单累计净融资规模为7,371.50亿元。上周,同业存单净融资规模为2,138.20亿元。其中,发行总额达7,151.30亿元,平均发行利率为1.9669%,到期量为5,013.10亿元。本周,同业存单净融资规模为-3,994.30亿元,发行总额达7,207.20亿元,平均发行利率为2.0622%,到期量为11,201.50亿元。未来三周,将分别有5,977.30亿元、7,583.80亿元、7,380.20亿元的同业存单到期。

(数据来源:Wind)

经济面/政策面:

2月份,制造业采购经理指数(PMI)为50.2%,比上月上升1.1个百分点,制造业景气水平明显回升。

从企业规模看,大型企业PMI为52.5%,比上月上升2.6个百分点,高于临界点;中、小型企业PMI分别为49.2%和46.3%,比上月下降0.3和0.2个百分点,均低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。生产指数为52.5%,比上月上升2.7个百分点,表明制造业企业春节后生产活动较快恢复。新订单指数为51.1%,比上月上升1.9个百分点,表明制造业市场需求景气水平回升。原材料库存指数为47.0%,比上月下降0.7个百分点,表明制造业主要原材料库存量降幅有所扩大。从业人员指数为48.6%,比上月上升0.5个百分点,表明制造业企业用工景气度改善。供应商配送时间指数为51.0%,比上月上升0.7个百分点,表明制造业原材料供应商交货时间加快。

2月份,非制造业商务活动指数为50.4%,比上月上升0.2个百分点,非制造业景气水平小幅回升。

分行业看,建筑业商务活动指数为52.7%,比上月上升3.4个百分点;服务业商务活动指数为50.0%,比上月下降0.3个百分点。从行业看,航空运输、邮政、电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均位于55.0%以上较高景气区间;零售、住宿、餐饮等行业商务活动指数均低于临界点。新订单指数为46.1%,比上月下降0.3个百分点,表明非制造业市场需求景气水平有所回落。分行业看,建筑业新订单指数为46.8%,比上月上升2.1个百分点;服务业新订单指数为45.9%,比上月下降0.8个百分点。投入品价格指数为48.4%,比上月下降2.0个百分点,表明非制造业企业用于经营活动的投入品价格总体水平低于上月。分行业看,建筑业投入品价格指数为49.3%,比上月上升1.6个百分点;服务业投入品价格指数为48.2%,比上月下降2.7个百分点。销售价格指数为47.8%,比上月下降0.8个百分点,表明非制造业销售价格总体水平较上月下降。分行业看,建筑业销售价格指数为49.1%,比上月上升1.3个百分点;服务业销售价格指数为47.6%,比上月下降1.2个百分点。从业人员指数为46.5%,比上月下降0.2个百分点,表明非制造业企业用工景气度小幅回落。分行业看,建筑业从业人员指数为45.6%,比上月下降3.1个百分点;服务业从业人员指数为46.7%,比上月上升0.4个百分点。业务活动预期指数为56.6%,比上月略降0.1个百分点,仍高于临界点,表明多数非制造业企业对市场预期较为乐观。分行业看,建筑业业务活动预期指数为54.7%,比上月下降1.8个百分点;服务业业务活动预期指数为56.9%,比上月上升0.1个百分点。

(数据来源:Wind)

债市观点:近期债券市场仍呈现震荡行情,银行间市场资金面仍偏紧且价高,即便来到月底,央行公开市场净投放力度仍显保守,资金价格水平整体依然高于去年四季度。尽管相较前周有企稳迹象,利率债收益率甚至小幅下行,但信用债收益率曲线中枢上移明显,短端利率上行较多,2月以来长久期高等级跟随利率债调整幅度较大,信用利差也有所走阔。

周末最新公布的2月官方制造业PMI、非制造业商务活动指数、综合PMI产出指数均位于扩张区间,虽有春节的季节性因素影响,但生产指数、采购量指数、价格类指数均呈明显回升,表明年后复工复产和需求复苏比往年更强,制造业企业“抢出口”的现象可能还在持续,开年我国经济景气水平总体有所回升。但相关数据也反映出中小型企业景气度并未修复,企业的补库意愿不足,信心尚在恢复中。

当前理财赎回并未引发债市大规模负反馈,周五权益市场有所回调,股债跷跷板效应下债市调整压力有所减轻。“两会”召开在即,1~2月实体经济数据也将陆续公布,在中美贸易不确定性上升情况下,仍需关注“两会”的相关政策安排。债券市场行情短期或仍有所震荡,但经过此次的调整后亦不必过于悲观。

QDII基金投资策略

港股:中国企业在AI大模型领域的突破改善预期,港股市场吸引力上升。短期来看,市场对3月重要会议的政策预期较为中性,对港股有一定的支撑效果,DeepSeek在AI领域的突破成为港股上涨的主要推动引擎,国内企业正展开新一轮AI资本开支周期。海外方面,海外整体利率水平仍将持续下降。考虑到目前外资对港股的配置比例不高,而港股相对海外主要股指估值仍有较高的折价,港股仍然具有较高的吸引力。

美股:美国经济仍然在强劲运行,GDP增速在发达国家属于非常亮眼的表现,25年美股的主要收益贡献会是EPS的上升。美联储减少降息次数是出于数据所为,特朗普2.0时代美国可能会再通胀,需要观察特朗普对外加税、对内减税、收紧移民等政策的落地和效果。美股估值到了一个历史极高的水平,从资金面来说存在调整的压力。

日本:在实际工资增速上升速度高于价格的背景下,日本有望收获正的实际GDP增速,随着输入性通胀的影响逐步减小,实际工资增速和服务业价格增速的关系将影响日本再通胀进程,对此需要密切观察,尤其是汇率变动和春斗结果。同时,日本的企业改革和ROE提升计划有助于保持较好的股东回报率。考虑到配置标的稀缺性、估值水位,保持对日本的标配。

印度:短期内,印度股市的一些基本面问题受到关注,包括FDI流入减少,国内所得税改革,财政赤字下降,美国关税影响等。从长远看,印度经济的人口优势、消费主导的结构特征、相对独立的地缘政治关系、较低的国内杠杆,能够保证中长期经济增长前景。从资产配置角度来说,印度股市仍是新兴市场中不可错过的重要市场,印度基金仍是重要的配置标的。

越南:作为外向小型经济体,越南受到全球需求前景不确定的影响,若美国经济软着陆,越南将受益。但在制造业转移的大背景下,越南的优势似乎并不如投资者想象的大,同时美国加征关税也有可能影响越南。考虑到可选择的QDII基金不多以及估值水位,保持对越南的适当配置。