一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3351.54 点,涨 27.05 点,涨幅为 0.81%;深成指收于 10772.65 点,涨 155.39 点,涨幅为 1.46%;沪深 300 收于 3940.16 点,涨 27.38 点,涨幅为 0.70%;创业板收于 2226.98 点,涨 44.41 点,涨幅为 2.03%。两市成交 17210.20 亿元,较前一日交易量减少 4.34%。

小盘股强于大盘股。中证 100 上涨 0.72%,中证 2000 上涨 2.96%。

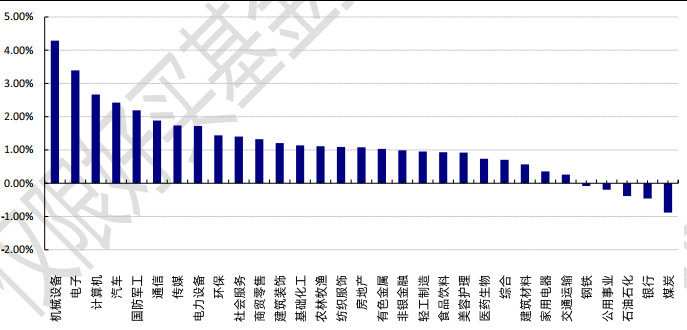

31 个申万一级行业中有 26 个行业上涨。其中,机械设备、电子、计算机表现居前,涨跌幅分别为 4.29%、3.39%、2.67%,石油石化、银行、煤炭表现居后,涨跌幅分别为-0.38%、-0.46%、-0.88%,两市 TMT 成交占比从上周峰值 45%小幅回落至 42%左右,TMT 板块的成交拥挤度处于历史高位。沪市有 1834 只个数上涨,占比 81.55%,深市有 2556 只个数上涨,占比 88.38%。非 ST 个股中,116 只个股涨停,2 只个股跌停。股指期货主力合约 3 个合约均上涨,但期指都弱于现货。

数据来源:Wind 日期:2025/2/19

昨日,中债银行间债券总净价指数上涨 0.01 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.16%,标普500上涨0.24%;道琼斯欧洲50下跌0.68%。

亚太主要市场小幅下跌,其中,恒生指数下跌 0.14%,日经 225 指数下跌 0.27%。

二、指数涨跌

数据来源:Wind 日期:2025/2/19

三、新闻

1.外资正全面重估中国资产,全球股票情绪升温

美国银行在最新发布的全球基金经理月度调查中指出,受 DeepSeek 崛起等利好因素的带动,买入中国股票(尤其是科技股)的理由正在改善,或许足以吸引长期投资者回归。美银认为,对中国股票的看法正在从“可交易”转变为“可投资”,这将是心态和资金流向的重大转变。

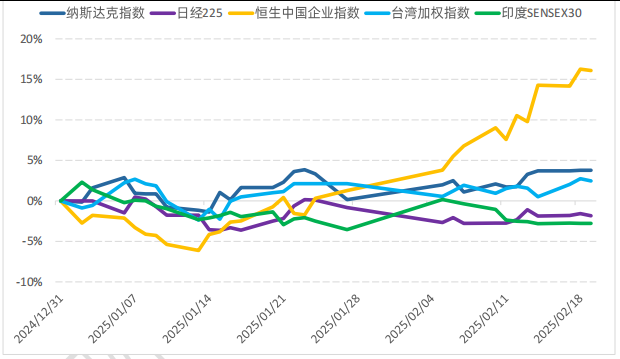

中国股市在 2024 年表现亮眼,恒生科技指数年初至今上涨超 26%,恒生中国企业指数(HSCEI)和MSCI 中国指数上涨 14-16%,大幅领先于美国(+4%)、日本(-2%)和印度(-3%)市场。然而,尽管表现优异,许多投资者仍将中国股市视为“交易市场”,短期资金快速进出以获取短期波动收益,而全球长期资本对中国市场的参与度较低。

数据来源:Wind,好买基金研究中心。数据区间:2024/12/31 – 2025/2/19

美银于 2 月 7 日至 13 日期间,对全球 168 家资产管理公司的基金经理们进行了调查,这些基金经理管理资产合计达 4010 亿美元(约合人民币 2.92 万亿元)。在美东时间 2 月 18 日,美银策略师 Michael Hartnett团队在报告中表示,18%的受访者在 2 月调查中预测恒生指数 2025 年全球表现最佳,占比与纳指并列位居第二。这是自去年 11 月首次出现在月度调查中以来,恒指首次进入前三。全球基金对中国香港股市的信心大幅提高,甚至已达到了与纳斯达克综合指数相同的水平。

报告指出,中国市场的基本面正在逐步改善,这将支持其从“可交易”向“可投资”转变。中国监管机构采取了一系列措施,包括提高股息支付率和股票回购,推动国有企业(SOEs)的价值提升,并引入“长期耐心资本”,如保险公司增加股权配置。此外,DeepSeek 的出现类似于 2014 年阿里巴巴的 IPO,激发了市场对新经济企业的乐观情绪,吸引了全球长期资本回流中国市场。

【分析师观点】

高盛策略师在最新的报告中写道,DeepSeek 以及其他中国人工智能模型的出现,已经改变了中国科技的叙事。增长前景的改善以及可能的信心提振,将会提升中国股票的公允价值 15%—20%,并可能带来超过2000 亿美元的投资组合资金流入。

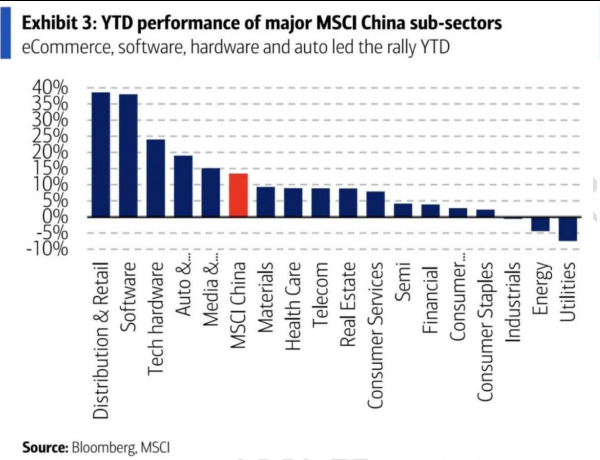

尽管市场表现强劲,但报告提醒投资者当前估值已较高。MSCI 中国指数的市盈率(P/E)目前约为 11.3倍,接近 2022 年以来的高点。此外,中国仍面临诸多挑战,如出生率下降、青年失业、通缩和产能过剩,这些因素将继续拖累短期收益。报告建议投资者等待更好的入场时机,以获取长期投资机会。

数据来源:Bloomberg,MSCI。数据区间:2007/1 – 2025/2

报告预测,全国两会前后可能出现行业轮动。年初至今的市场上涨集中在少数板块,如电子商务和软件行业上涨近 40%,科技硬件和汽车行业上涨 20-25%,而消费必需品和耐用消费品仅上涨 2-3%,能源和公用事业则下跌 4-8%。如果两会宣布新的刺激措施,可能会引发资金流入受益于刺激政策的板块(如消费相关板块)。反之,如果两会未宣布新的刺激措施,投资者可能会转向高收益、防御性板块(如银行和能源)。

数据来源:Bloomberg,MSCI。数据区间:今年以来

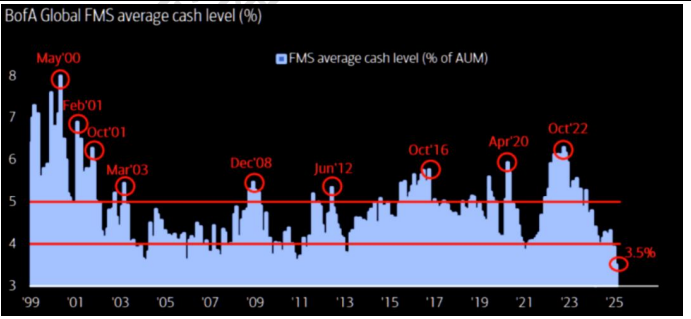

美银的调查还显示,全球股票已成为最受投资者欢迎的资产类别,投资者表现出 15 年来最强烈的“冒险”意愿。调查显示,基金经理的现金水平已降至 2010 年以来的最低水平。34%的受访者表示,他们预计全球股票将成为 2025 年表现最佳的资产;另有 11%的受访者表示他们持有债券的仓位不足。

数据来源:BofA Securities。数据区间:1999-2025。

Hartnett 在报告中表示,投资者现在是“多仓股票,空仓其他一切”,这种看涨情绪受到今年经济强劲增长和美国利率下降的预期支撑。

美银指出,这一上涨主要由美国科技股带动,随着投资者转向欧洲股市,对所谓的美国例外论(投资者主要押注美国金融市场)的信心也动摇了。调查显示,投资者普遍预计,欧洲斯托 50 指数 2025 年的表现将超过美国科技股占比较大的纳斯达克 100 指数。具体而言,有 22%的受访者认为,欧洲斯托 50 指数将成为 2025年的“表现最佳”。此外,总体投资者看涨情绪(衡量现金水平、股票配置和全球增长预期)从 6.1 升至 6.4,但仍低于 2024 年 12 月的“泡沫”水平。

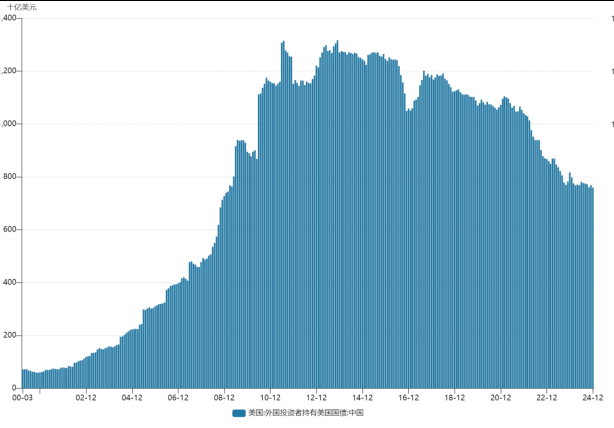

中国美债持仓持续下降

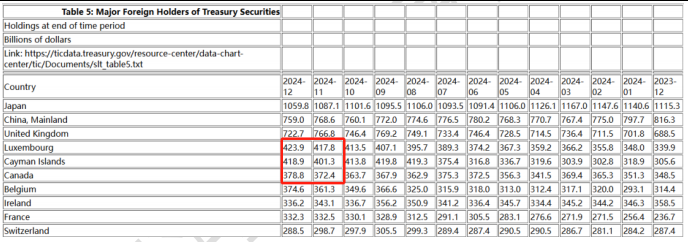

当地时间周二(2 月 18 日),美国财政部公布了 2024 年 12 月的国际资本流动报告(TIC)。报告显示,美国前三大海外“债主”日本、中国和英国在当月均减持美国国债,其中中国去年全年的合计减持规模达到了 573亿美元。

美国财政部的数据显示,在去年 11 月短暂增持之后,美国第二大海外“债主”中国在 12 月重新站在了减持美债的阵营之中——中国 12 月的美债持仓量环比减少了 96 亿美元,总持仓规模降至了 7590 亿美元。

数据来源:Wind,好买基金研究中心。数据区间:2000/3 – 2024/12

从 2022 年 4 月起,中国的美债持仓就一直低于 1 万亿美元。而此番进一步减持,使得中国的美债持仓规模再度创下了 2009 年 2 月以来的新低。在 2009 年 2 月,中国的美债持仓规模曾为 7442 亿美元。回首 2024年,中国在这一次的所有 12 个月份里有多达 9 个月减持了美债,总持仓规模也从 2023 年 12 月的 8163 亿美元大幅下降,累计减持了 573 亿美元。值得一提的是,在去年减持美债的同时,中国官方的黄金储备量则出现了大幅增长。中国黄金协会 24 日发布的数据显示,2024 年,中国人民银行全年累计增持黄金 44.17 吨,截至2024 年底,我国黄金储备为 2279.57 吨,位居全球第 6 位,黄金储备量再创历史新高。

其他海外“债主”也大多在年底减持美债

整体来看,12 月份外国投资者持有的美国国债规模,从 11 月份的 8.633 万亿美元减少至了 8.513 万亿美元,创下了 5 个月来的新低。除中国外,12 月日本的美国国债持仓环比 11 月也减少了 273 亿美元,至1.0598 万亿美元。这是日本自 2024 年 8 月短暂增持后连续第四个月减持,持仓规模逼近近年低位。

自 2019 年 6 月持仓超越中国以来,日本一直是美国国债最大的海外持有国。而去年下半年,日本方面连续大举减持美债的举动,显然与其在外汇市场上干预日元的行动不无关系。由于日本货币当局威胁要进行干预以支撑日元,市场参与者此前一直在关注作为美元储备的日本美债持有量。此外,美国第三大海外“债主”英国 12 月持有的美债规模也降至了 7227 亿美元,单月持有量大幅减少了 441 亿美元。

数据来源:Bloomberg

从美债去年年底的走势来看,在特朗普于去年 11 月赢得总统大选后,交易员们评估了美国新政府的关税和移民改革可能带来的影响,对经济增长和通胀可能回升的预期,使国债收益率在 12 月大幅飙升,进而令美债价格承压。

美联储在去年 12 月的议息会议上也“鹰声嘹亮”——其利率点阵图将 2025 年降息次数的预估减半至了两次,这进一步推动了美债价格走低。