一、行情回顾

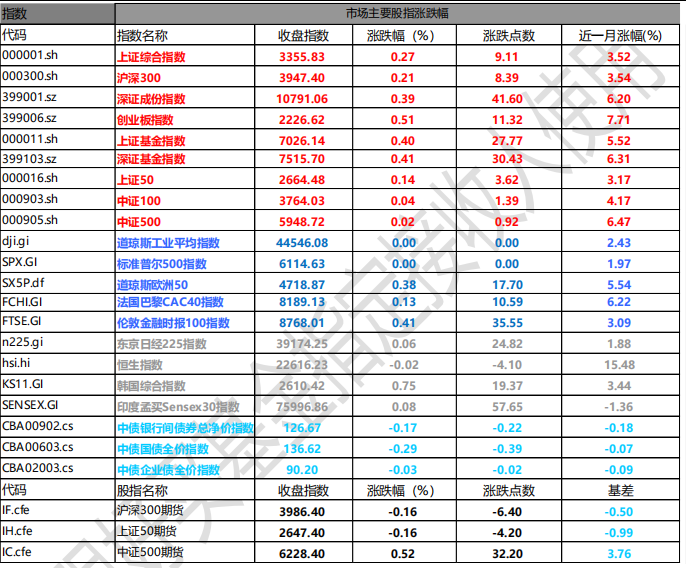

昨日,沪深两市双双收涨。截至收盘,上证综指收于 3355.83 点,涨 9.11 点,涨幅为 0.27%;深成指收于 10791.06 点,涨 41.60 点,涨幅为 0.39%;沪深 300 收于 3947.40 点,涨 8.39 点,涨幅为 0.21%;创业板收于 2226.62 点,涨 11.32 点,涨幅为 0.51%。两市成交 19414.74 亿元,较前一日成交额增加 13.21%。大盘股强于小盘股。中证 100 上涨 0.04%,中证 500 上涨 0.02%。

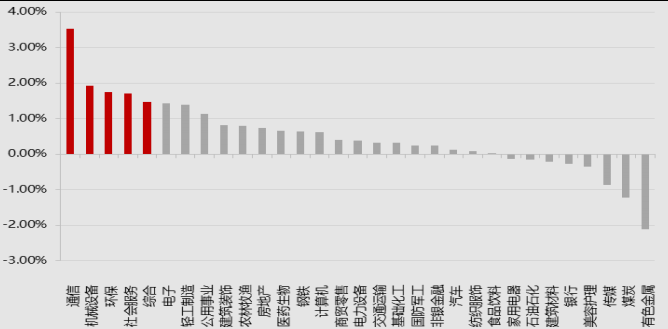

31 个申万一级行业中有 23 个行业上涨。其中,通信、机械设备、环保表现居前,涨跌幅分别为 3.53%、1.93%、1.74%,传媒、煤炭、有色金属表现居后,涨跌幅分别为-0.86%、-1.22%、-2.11%。沪市有 1375 只个数上涨,占比 61.14%,深市有 2073 只个数上涨,占比 71.68%。非 ST 个股中,106 只个股涨停,7 只个股跌停。股指期货主力合约涨跌不一,其中,1 只期指好于现货指数。

数据来源:Wind,好买基金研究中心,日期 2025/2/17

昨日,美股休市,道琼斯欧洲 50 上涨 0.38%。亚太主要市场有涨有跌,其中,恒生指数下跌 0.02%,日经 225 指数上涨 0.06%, 印度孟买 30 指数上涨 0.08%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期 2025/2/17

三、新闻

(一)中金:中国资产的重估?

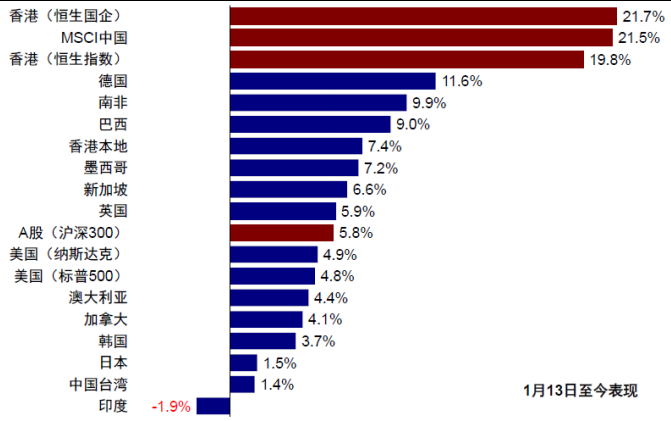

春节后,从主要权益市场的表现来看,可以明显的发现:恒科领涨全球主要资产,恒科内部可选消费行业、传媒行业答复零张,传统金融周期基本是没啥反应。

资料来源:Bloomberg,Wind,中金公司研究部,2025/1/13-2025/2/14

春节后,港股快速上涨,和 924 那波行情有何不同?相同点在于都是情绪驱动且交易型资金主导,但不同点是本轮行情更加聚焦在围绕 AI 的科技板块,结构性更显著,也解释了港股内部金融周期板块和 A 股市场的大幅落后。

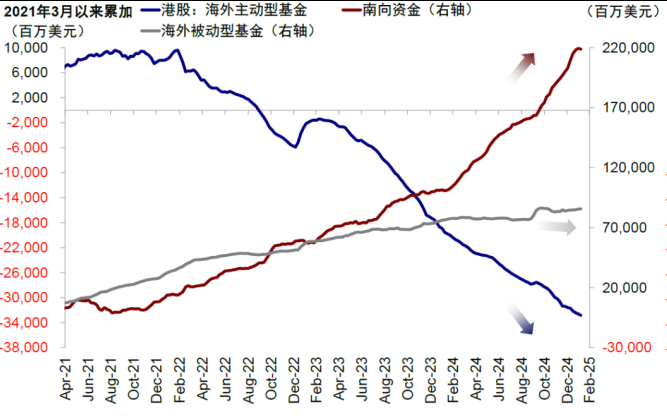

资金面上,两轮反弹均以交易和被动型资金为主,主动资金回流有限。具体看,1)南向资金近期流入增加,但分歧也在加大,上周一和周三反而流出,同时主要流入阿里,但流出前期强势的小米和腾讯。总量上,春节假期以来南向累计流入规模为 266 亿港元,已与 924 行情(9 月下旬至 10 月初)南向资金流入规模(约 259 亿港元)相当。

2)主动外资依然流出(存量占 50-60%),并非此轮上涨资金主力,这类资金具有相对滞后但长期持有的特点。924行情期间,主动外资曾有两周因为小幅跑输指数而被迫补仓流入约 7.2 亿美元,但从 10 月中旬后又持续流出。本轮反弹截至当前,主动外资继续流出,表明当前依然观望。3)被动 ETF 资金流入增加(存量占比 15-20%),这部分可能以个人投资者为主,本轮累计流入规模约 19.4 亿美元,远低于 924 行情期间 97.5 亿美元的流入规模。4)交易型资金(如对冲基金,存量占比 5-8%)应该也有流入,甚至可能是阶段性的主力。相比作为主力的长线外资,被动和交易型资金更灵活也更具投机性,因此,我们建议不能把这两类资金的行为与长线外资转变观点直接“画等号“

数据来源:Bloomberg,FactSet,Wind,中金公司研究部

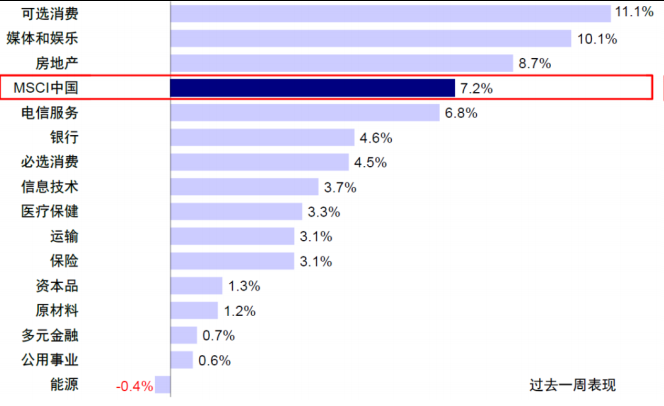

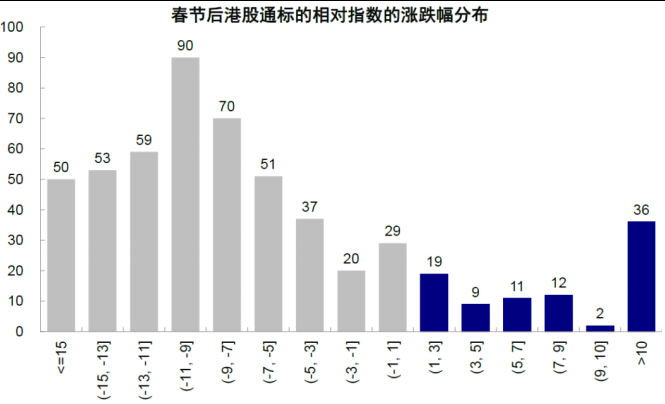

不同点:相比 924 行情以金融地产周期为主且更广的反弹基础,本轮上涨基础更窄地聚焦在科技领域。一方面,在 547 只港股通样本中,本轮只有 20%的个股跑赢指数,且主要集中在科技消费和 AI 医疗领域,老经济和传统板块多数落后;924 行情有超过 60%的个股跑赢指数,且以金融地产等顺周期板块为主。

资料来源:Bloomberg,Wind,中金公司研究部,2025/1/13-2025/2/14

因此本质上,本轮反弹仍是一个典型的结构市,意味着投资者要跑赢指数需要在配置上更聚焦才行。如此聚焦的结构市有优势也有劣势:1)优势在于不需要过多依赖宏观总量政策配合;2)劣势在于上涨基础太窄,需要科技板块的不断催化。

本轮反弹的本质是建立在对科技趋势的乐观情绪上。这个情绪计入的程度和未来还有多少“想象”空间,是回答未来市场空间的关键,也是乐观者和谨慎者的最主要分歧。谨慎者更多看到的是短期在估值、情绪和技术面的透支、以及未来预期兑现的变数;乐观者更多看到的是以此为契机带来的更大估值重估、资金重新配置、企业创新能力和资本开支意愿、甚至整体宏观叙事的转变可能。

在这一位置继续上行,一方面需要以更为乐观假设为前提,另一方面也需要承担更多的波动风险,因此更有可能是在此震荡消化部分预期,等待后续催化剂。如果要进一步扩散到整体市场,需要 1)科技改变和解决了整体宏观去杠杆和收缩问题,形成全要素生产率和自然利率的大幅走高,但这一趋势较为长期;2)宏观总量政策配合加码,两会是重要观察窗口,不过,近期关税压力减轻、经济数据不弱以及 DeepSeek 在产业上带来的兴奋,是否会导致政策进展趋缓,需要观察。

(二)黄金价格近期走势

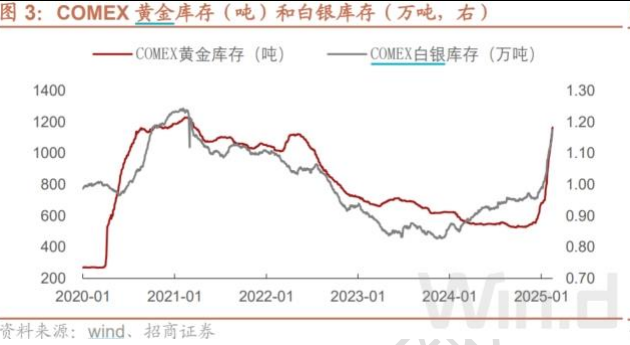

2025 年至今黄金持续上涨,伦敦金现货价格最高涨至 2943 美元/盎司,YTD 超 12%。期现价差明显走扩,COMex 换辊和伦敦金价差一度走扩至 50 美元,上次走扩峰值还是在 2020 年疫情原因导致的价差走阔。

交易商担忧特朗普给黄金加征关税,促使其提前进口黄金至美国,以应对潜在的交割需求。美国 COMEX 黄金库存量自 12 月初的约 550 吨增加至当前的逾 1100 吨,增幅翻倍;COMEX 白银库存量自 12 月初的约 0.95 万吨增加至当前近 1.2 万吨。

伦敦金库库存近期下降明显。伦敦作为全球黄金的主要存储与交割中心,其 黄金库存近两月在持续净流出,截至 2025 年 1 月底,伦敦金库中持有的黄金 数量为 8,535 吨,同比-1.74%,较 11 月底减少 241 吨。白银库存为2.35 万吨,同比-8.6%,单月下降 0.22 万吨,为 2016 年 7 月 LBMA 有记录以来 的最大月度跌幅。

价格短期存在回调风险。COMEX 黄金净多头占比处历史高位,截至 2 月 11 日当周,投机者所持 COMEX 黄金净多头头寸约 215,567 手合约,处历史高位,环比-14659 手。此外 COMEX 黄金期现价差有收敛趋势,伦敦金现货紧张现象或逐步缓解。若未来美国对黄金征收关税,不排除进一步冲高可能;若该预期落空,短期内金价或面临较大调整压力。