一、市场回顾

1、基础市场

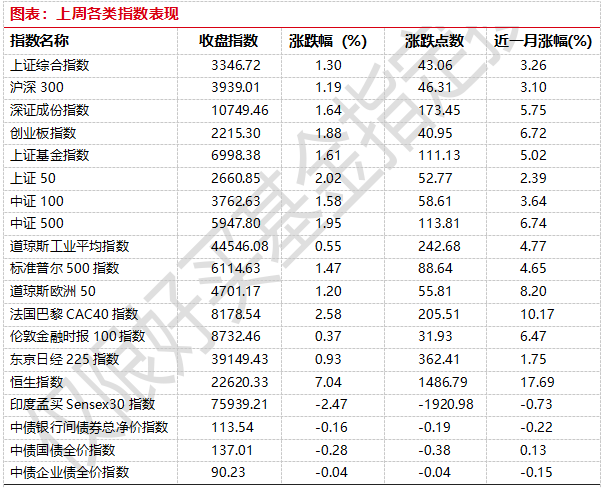

上周,沪深两市双双收涨。截止收盘,上证综指收于3346.72点,涨43.06点,涨幅为1.30%;深成指收于10749.46点,涨173.45点,涨幅为1.64%;沪深300收于3939.01点,涨46.31点,涨幅为1.19%;创业板收于2215.30点,涨40.95点,涨幅为1.88%。两市成交85787.84亿元。总体而言,小盘股强于大盘股。中证100上涨1.58%,中证500上涨1.95%。

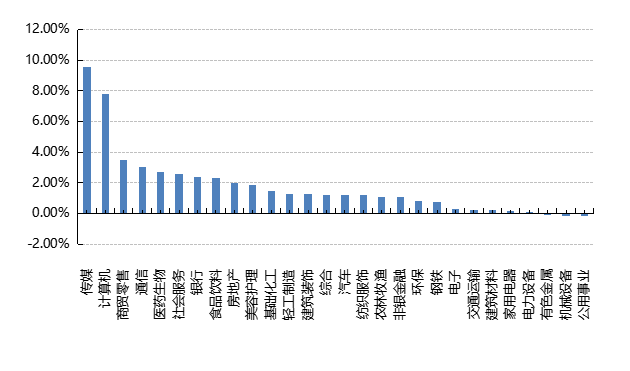

31个申万一级行业中有25个行业上涨。其中,传媒、计算机、商贸零售表现居前,涨跌幅分别为9.54%、7.77%、3.52%,石油石化、国防军工、煤炭表现居后,涨跌幅分别为-0.24%、-0.59%、-1.50%。

上周,中债银行间债券总净价指数下跌0.16个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨0.55%,标普500上涨1.47%;道琼斯欧洲50 上涨1.20%。亚太主要市场涨跌不一,其中,恒生指数上涨7.04%,日经225指数上涨0.93%,印度孟买Sensex30指数下跌2.47%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2025-02-14

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-02-14

2、基金市场

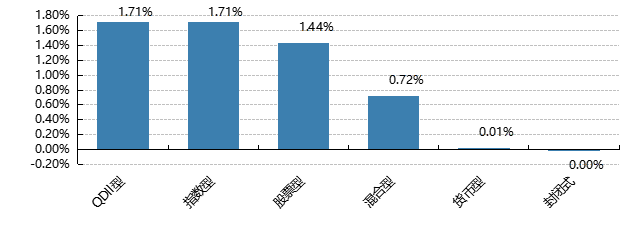

上周,国内权益基金普遍上涨,其中指数型基金平均上涨1.71%,股票型和混合型基金平均下跌1.44%和0.72%。QDII基金平均下跌1.71%。

上周,权益类基金表现较好的是嘉实文体娱乐A和嘉实前沿科技等;混合型基金表现较好的是长城消费增值和嘉实创业板两年定开等;QDII式基金表现较好的是华夏恒生互联网科技业ETF和南方中证香港科技ETF等;指数型表现较好的是银华中证影视主题ETF和国泰中证影视主题ETF等;债券型表现较好的是富国优化增强A和兴银收益增强等;货币型表现较好的是光大添天盈A和博时兴荣等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-02-14

二、近期焦点

贷款数据回暖,1月社融表现较好

根据中国人民银行统计,1月社融规模新增7.06万亿元,环比大幅增加4.38万亿元,同比多增5866亿元。具体来看,当月金融机构新增人民币贷款5.13万亿元,同比多增2100亿元;企业债券融资新增4454亿元,同比多增134亿元;政府债券融资新增6933亿元,同比多增3986亿元。社融存量规模415.2万亿,同比增速8.0%,较上月持平。

具体来看贷款数据,本月贷款数据表现较为亮眼,当月金融机构新增人民币贷款5.13万亿元,同比多增2100亿元。结构上看,非金融企业贷款新增4.78万亿元,同比多增9200亿元,其中短期贷款与中长期贷款分别新增了1.74万亿元和3.46万亿元,较去年同期分别同比多增2800亿元和1500亿元。企业贷款意愿整体有所好转。居民端方面,本月居民端新增贷款总额4438亿元,其中短期减少497亿元,中长期增加了4935亿元,同比分别多减4025亿元和少增1337亿元。虽然居民中长期贷款较去年1月有所回落,但是今年1月有春节节假日因素影响,相较去年春节同期来看,整体居民中长期贷款数据是同比多增了5973亿元。可以看出去年四季度地产销售表现较好还是对居民端的贷款数据有一定的拉动作用。

根据中国人民银行统计,11月M2同比7.0%,较上月下降0.3个百分点;M1同比0.4%,较上月下降0.8个百分点;M0同比17.2%。1月新增存款43200亿元,同比少增11600亿元。

(来源:Wind)

美国 1 月 CPI 全面超预期

1月美国经济数据受季节性、寒冷天气和加州山火等扰动因素影响,噪音较大,但仍带动降息预期周内反复“横跳”。本周公布的美国1月CPI数据全面超预期,而后续公布的PPI虽仍大超预期,但关键分项指引1月PCE通胀或相较CPI更加温和;周五公布的零售销售大幅不及预期,降息预期再度升温。

周三公布的1月美国CPI环比+0.47%,预期+0.3%,前值+0.36%;核心环比+0.446%,预期+0.3%,前值+0.21%;CPI同比+3.0%,核心同比+3.26%,均较前值超预期反弹。1月CPI虽有季节性的价格重置、季调因子年度更新、加州山火的影响等扰动,全面大超预期的CPI仍令市场交易通胀升温与降息延后,10年美债利率飙升至4.65%。

周四公布的美国1月PPI同比+3.5%,预期+3.3%,前值由+3.3%上修至+3.5%;核心PPI同比+3.6%,预期+3.3%,前值由+3.5%上修至+3.7%,尽管分项全面超预期且前值上修,但其与PCE相关的分项如航空服务、医疗保健、金融服务等环比降温,暗示的1月PCE可能相较CPI更温和,因而数据发布后市场交易降息预期的升温,美债利率下行。周五公布的1月美国零售销售大幅不及预期:环比-0.9%,预期-0.2%;核心对照小组环比-0.8%,预期+0.3%,其中绝大多数项目如机动车、运动商品等环比大降,虽有恶劣天气和自然灾害的影响,大幅不及预期的零售数据仍令市场交易降息预期的回升,美债利率延续回落。

主要受本周较弱的零售销售数据影响,亚特兰大联储GDPNow模型对25Q1美国GDP环比年率预测值由上周的+2.94%下调至最新的+2.34%,纽约联储Nowcast模型将预测值由+3.12%下调至+3.015%。

(来源:Wind)

三、好买观点

股票型基金投资策略

上周,国内的科技主题继续主导市场表现,A股科技板块和恒生科技继续领先。DeepSeek、六代机等新质生产力的多点开花推动国内市场对于泛科技板块的重估。一方面是对AI成本和国内算力基础设施可利用性的一次变革,对降低成本、拓宽场景、打通上下游等均有现实意义;另一方面则是对科技领域的国际竞争格局和相对优势的认知重塑,叠加其他领域的突破,重建了军事+科技+文化等自信,具有很强的信心提振和预期修复意义,带动起“Terrific Ten”、“中国七巨头”等概念。DS等热点之外,可能有更多领域也积累了一定的优势,比如自主可控、国产替代等领域也有望得到重估,后续出口可能也有预期差。此外,美国通胀粘性+内部政策矛盾+地缘事项依赖中国等,美国对华关税的执行节奏也可能以渐进为主。往更远看,我国已建立起较为丰富的数字基础设施积累,还有持续的产业投入,从1到100的进展并不落后甚至领先,而从0到1的突破也可以摆脱路径依赖,这一轮产业逻辑还有发酵的空间。当然,当前数据真空期+节后两会前+业绩期前的时间窗口期,加上美股估值贵、国内资金成本低,更有利于产业叙事的演绎。

宏观方面,在宏观逻辑中的新旧动能转换、供需不平衡、地产仍处于筑底待改善状态等市场已经充分认知,从高频数据和信贷结构等指标来看,基本面现实仍处于磨底阶段。市场逐步开始预期宏观数据的改善,且走且看的居多,在各类数据相继确认拐点之前,市场分歧仍会保持。对应到股市上,结构性机会仍胜于beta机会。

总体来说,仍然建议投资者维持多头思维,重视本轮科技股行情。

债券型基金投资策略

上周债券市场本周进入震荡调整期,短端与长端收益率均出现了一定程度的回调,各期限评级信用利差多数被动收窄。

金融数据上,1月社融数据整体表现较好,其中企业端新增贷款对当月社融数据贡献较大,企业融资意愿或有所修复;另一方面,居民端贷款数据较去年同期虽并未有明显修复,但较去年2月春节期间仍有较为明显的修复,可以看出去年四季度地产销售的修复也对于居民贷款数据也有着较为持续的拉动作用。后续来看,地产行业1月销售数据整体环比季节性走弱,但仍旧显著好于去年春节时期,1-2月为地产行业传统淡季,预计对于后续金融数据会有所拖累,需待到3-4月传统地产“小阳春”到来再对地产销售数据以及价格信号进行观察判断。

债市方面,节后资金面并未如市场此前预期般转松,从昨日的货币政策执行报告中对于外汇以及货币政策的表态可以看出,当前我国货币政策宽松的整体基调并未发生改变,但是稳外汇的需求依旧较强,货币政策的节奏也会更加相机抉择,与我们此前提到的“关税扰动的背景下货币政策宽松节奏短期可能受到影响”的判断相符合。当前依旧处在政策真空期,短期降息降准预期走弱的情况下,资金面预计维持“紧平衡”,债券预计延续震荡偏弱态势。

QDII基金投资策略

美股:特朗普上台后首先是如期推出了针对性的关税,其次狠抓国内机构改革,两项大棒下投资者担心美国企业盈利前景,加上中国企业DeepSeek对AI算力竞赛和中美AI竞争带来重要改变,美股估值迎来调整,美股波动有所加大。美股后续走势很大程度取决于特朗普政府的政策,从更宏观层面看,美国重构本土制造业、减少贸易逆差,将削弱美国在全球三级分工中的地位,对于估值高位的美股,从战术角度建议低配。

日本:前期,日本宣布了第二次加息,再通胀进程逐步得到验证。在实际工资增速上升速度高于价格的背景下,日本有望收获正的实际GDP增速。同时,日本的企业改革和ROE提升计划有助于保持较好的股东回报率。考虑到配置标的稀缺性、估值水位,保持对日本的标配。

印度:印度的经济基础和发展前景较好,经常账户赤字低于GDP的1%,拥有超过6000亿美元外汇储备,人口红利仍然维持。内部的财政整顿和信贷需求控制可能影响短期经济增速,但不改中长期经济增长前景。同时,较高的私营部门占比、对股东较为友好的资本市场生态、出口份额持续增长,印度作为新兴市场的投资风险较低。从资产配置和国内QDII基金可选范围来说,印度股市仍是重要的配置标的。

越南:近年来越南对美贸易顺差扩大速度较快,若特朗普政府加征关税,可能对越南这类外向小型经济体来说影响程度较大。从近期美国关税动作看,意志比较坚决,越南今年经济增速预期恐有下调风险。考虑到当前越南股市估值相对比较便宜,国内QDII基金可选范围有限,保持对越南的适当配置。