一、行情回顾

昨日,沪深两市双双收跌。截至收盘,上证综指收于3318.06点,跌4.11点,跌幅为0.12%;深成指收于10557.62点,跌73.62点,跌幅为0.69%;沪深300收于3883.14点,跌17.93点,跌幅为0.46%;创业板收于2152.73点,跌31.14点,跌幅为1.43%。两市成交16359.48亿元,较前一日成交额减少5.48%。小盘股强于大盘股。中证100下跌0.52%,中证500下跌0.51%。

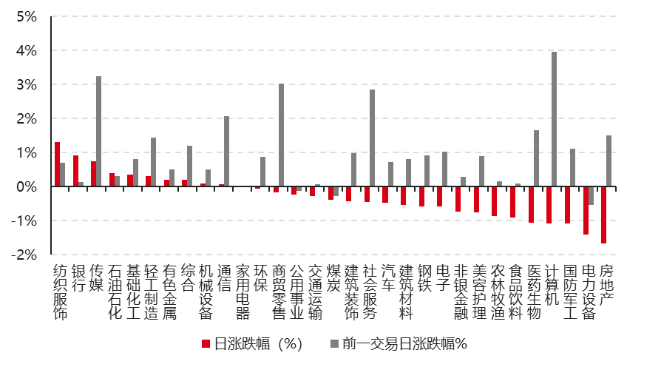

31个申万一级行业中有10个行业上涨。其中,纺织服饰、银行、传媒表现居前,涨跌幅分别为1.31%、0.93%、0.74%,国防军工、电力设备、房地产表现居后,涨跌幅分别为-1.08%、-1.41%、-1.67%。沪市有749只个数上涨,占比32.27%,深市有887只个数上涨,占比30.67%。非ST个股中,69只个股涨停,29只个股跌停。股指期货主力合约3个合约均下跌,其中,1只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心;数据日期截至:2025/2/11

昨日,中债银行间债券总净价指数下跌0.00个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.28%,标普500上涨0.03%;道琼斯欧洲50下跌0.36%。亚太主要市场涨跌不一,其中,恒生指数下跌1.06%,日本股市因假期休市,印度孟买Sensex30指数下跌1.32%。

二、指数涨跌

注:日本股市因假期休市 数据来源:Wind、好买基金研究中心;数据日期截至:2025/2/11

三、时事新闻

红利资产的调整

2024年以来,配置高股息红利资产同时兼顾主题投资的“杠铃策略”持续受到业内和投资者欢迎,在相当一段时间内,红利资产较科技成长表现更优;进入2025年,尤其是2月以来,在DeepSeek带动下,以AI、算力为核心的科技成长方向强势崛起,带动A股整体行情反弹。但与此同时,红利板块却出现“逆势”调整,“杠铃”两端呈现“攻守易形”态势。

Wind数据显示,截至2月11日收盘,上证指数、深证成指、创业板指2月以来分别上涨2.08%、3.95%、4.31%,中证红利指数同期却下跌接近1%,其在1月下跌逾3%;从行业板块看,高股息红利资产代表性板块,如银行、煤炭、交通运输,2月以来在31个申万一级行业中表现靠后,其中银行、煤炭表现垫底,同期板块均跌逾1%,跑输A股前述宽基指数的同时,更是被计算机(2月累计上涨近17%)、传媒(2月累计上涨逾10%)等科技成长板块明显超越。

券商观点:红利板块为何在近期出现下跌?部分券商认为,资源品价格下行压力导致红利资产业绩预期回落以及存量资金在AI与红利间相互切换或是主要原因,后续对于红利板块核心应关注价格水平变化。从基本面看,对比各行业2025年预测净利润上修/下修公司比例,红利资产中的石化、煤炭、公用事业、交通运输等行业,2025年业绩预期均出现明显下行,背后是周期资源品价格存在下行压力,因而对相应板块的业绩预期形成压制;2024年11月以来,在场内存量资金博弈之下,板块之间跷跷板效应加强,在科技相关主题热度持续抬升的同时,红利资产成交热度整体相对偏弱。

不过从政策、性价比以及应对外部扰动等视角看,红利板块后市支撑性因素仍然存在。春节前六部门联合印发了《关于推动中长期资金入市工作的实施方案》,险资偏好的高股息资产将迎来确定性长线增量资金;对于追求绝对收益的资金而言,中证红利股息率(发布方口径)与10年期国债收益率的差值持续突破2022年以来常态区间,性价比仍在;外部存在不可忽视的风险事件的情形下,低β高股息板块是较好的防御配置。

结合对政策预期和外围不确定性事件的分析,当前在把握AI方向科技板块布局价值的同时,将红利资产作为配置主线之一,仍获得机构看好。仍有券商判断,随着政策进入落地期,2月市场或呈现“先抑后扬”的特点,预计2月中旬后市场会出现新的反弹行情。就配置而言,当前时间点仍维持以国央企红利、债市、黄金等资产为主线的观点不变。

(资料来源:Wind)

2、 特朗普签署行政令,对所有输美钢铝征收25%关税

当地时间2月10日,美国总统特朗普签署行政命令,宣布对所有进口至美国的钢铁和铝征收25%关税。特朗普当天还表示,相关要求“没有例外和豁免”。特朗普还表示,将考虑对汽车、芯片和药品征收关税。

据总台环球资讯广播,美国政府和美国钢铁协会的数据显示,美国钢铁进口的最大来源国依次是加拿大、巴西和墨西哥,其次是韩国和越南。此外,加拿大还是美国最大的原铝金属供应国,墨西哥则是美国铝废料和铝合金的主要供应国。

当地时间2月10日,欧盟委员会发表声明称,若美国对欧盟加征关税,欧盟将采取反制措施。声明称,在收到关于对欧盟商品征收额外关税的正式通知之前,欧盟不会做出官方回应。欧盟认为美国对输美钢铝加征关税毫无道理。若美国对欧盟加征关税,欧盟将对美国采取反制措施,保护欧洲企业、工人和消费者的利益免受不合理措施的影响。此外,西班牙外交大臣阿尔瓦雷斯10日表示,欧盟将回应任何可能发生的情况,并将捍卫欧盟单一市场的利益。

回顾过往:在2018年3月8日,无视美国商业团体对价格上涨的警告,特朗普在白宫签署行政令,宣布对美国进口的钢铁施加25%的额外关税,同时把进口铝的关税上调了10%。随后他又在6月将钢铝关税扩展到加拿大、墨西哥和欧盟。随后美国的主要贸易对手均采取了反制措施。以欧盟为例,各成员国经过协调,宣布对美国实施报复性关税,征税对象里三分之一是美国的钢铝产品,三分之一是农产品,还有三分之一其他商品。欧盟特意强调,挑选了许多投票支持特朗普的州的特产,例如波本威士忌、哈雷摩托和牛仔裤。根据美国蒸馏酒协会的数据,自从欧盟制裁开始,美国威士忌对欧盟的年度出口额下降了三分之一。等到特朗普离任后,拜登政府与欧盟、英国和日本达成了一项“停火协议”,提供免关税的进口配额。据悉,欧盟方面的停火协议将会在今年3月到期,而取代关税的美国配额将会在年底到期。与之类似的是,加拿大、墨西哥推出报复美国的措施后,美国在达成美墨加贸易协定后,撤销了这部分关税。

观点:历史角度来看,在第一个任期内对进入美国的钢铁征收25%的关税,对进入美国的铝征收10%的关税,但后来给予加拿大、墨西哥、欧盟和英国等几个贸易伙伴免税配额。2018年时,当时包括通用、福特在内的美国本土汽车巨头,均被迫下调了盈利预测,或者“财报暴雷”。核心原因是关税政策带来的不确定性,以及对进口钢铁征收关税导致的原材料成本上升。

当地时间市场表现上,因有预期,美股市场对特朗普的此次加征关税的行动并无特别的反应。大家普遍认为,特朗普的关税政策短期内可能对市场造成波动,但长期影响取决于政策的实际执行力度和全球经济的反应。一些华尔街分析人士认为,贸易担忧引发的不确定性和波动是今年的买入机会,最终将看到经济增长“占据上风”,并为美股市场带来更多、更强劲的上涨。一些投资者和经济学家表示,他们认为今年美国将受到有利于增长的利好因素以及人工智能热潮等其他持续的催化剂的推动。他们还对特朗普是否会像他最初提议的那样严厉实施关税表示怀疑。

(资料来源:央视新闻、总台环球咨询广播等)