一、行情回顾

前日,沪深两市双双收跌。截止收盘,上证综指收于3351.76点,跌55.56点,跌幅为1.63%;深成指收于10414.61点,跌256.54点,跌幅为2.40%;沪深300收于3934.91点,跌64.14点,跌幅为1.60%;创业板收于2141.60点,跌64.69点,跌幅为2.93%。两市成交13457.63亿元,较前一日交易量增加5.45%。大盘股强于小盘股。中证100下跌1.44%,中证500(详细,购买)下跌2.94%。

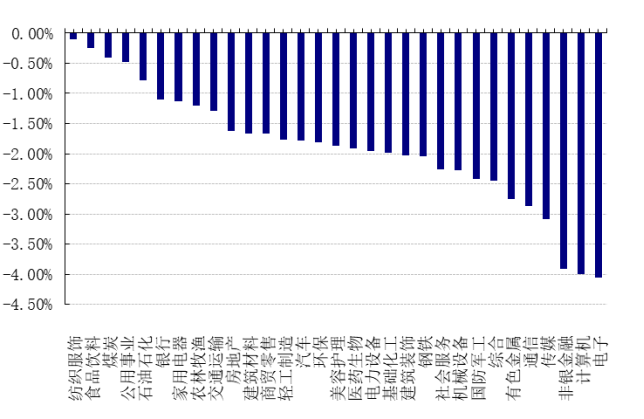

31个申万一级行业中有无一个行业上涨。其中,纺织服饰、食品饮料、煤炭表现居前,涨跌幅分别为-0.10%、-0.25%、-0.41%,非银金融、计算机、电子表现居后,涨跌幅分别为-3.91%、-4.01%、-4.06%。沪市有281只个数上涨,占比12.13%,深市有300只个数上涨,占比10.40%。非ST个股中,108只个股涨停,22只个股跌停。股指期货主力合约3个合约均下跌,其中,0只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2024/12/31

前日,中债银行间债券总净价指数上升0.15个百分点。

前日,欧美主要市场普遍下跌,其中,道指下跌0.07%,标普500下跌0.43%,纳斯达克指数下跌0.90%;道琼斯欧洲50 下跌0.00%。亚太主要市场涨跌不一,其中,恒生指数上涨0.09%,日经225指数下跌0.00%,印度孟买 Sensex30 指数上涨0.47%。

二、指数涨跌

数据来源:Wind 日期:2024/12/31

三、新闻

1、人民币离岸汇率再现贬值压力

2024年4季度以来,美元兑人民币汇率呈现单边行情,美元指数持续走强,人民币在岸汇率从低点7.0附近反弹至7.30附近,近期离岸人民币兑美元一度跌破 7.3 至 7.33,再次接近 2015 年汇改以来低点。

数据来源:wind 数据时间:2024.1.1-2024.12.30

主要原因为境内外利差进一步走阔导致资金流向变动所致:

境内原因:货币政策宽松预期导致国债利率走低。从11月底开始,10年期国债收益率开始逐步逼近之前最低点位,并在12月初正式突破2.0%大关。在市场正在讨论汇率突破前低之后是否应该止盈时,12月9日召开的政治局会议提到对明年货币政策取向的定调从“稳健”转向“适度宽松”,这是2011年以来首次改变货币政策立场。货币政策的进一步放松打开了利率下行的空间,10年期国债收益率在几天之内急速下行突破1.90%,近期达到1.65%附近。

央行近期对于国债利率的快速下行进行了风险提示和相关指导,经过2024一年央行与市场关于长债利率的博弈,从利率的走势中可以明显看出来,目前机构普遍对于央行对于利率的引导形成了“每调买机”的路径依赖,波动上行时间区间越来越小,而上行转下行的速度越来越快,市场普遍认为,央行对于利率的调控主要为了延缓利率下行的速度,而非改变利率下行的趋势。

而展望未来,目前经济基本面并没有推动利率上行的基本条件,相反,长债利率还可能会进一步缓慢下行。当下出口承压,境内需求同样受到制约,在相关政策刺激下,物价水平仍然低迷,逆周期政策出台到落地到起到效果需要一定的传导时间,预计2025年流动性将会保持在充裕状态,市场普遍仍为,2025年仍有降息和降准的空间。

境外原因:浙商国际认为,境外美债收益率走高主要有三点原因:其一,2024 年下半年以来,美国零售数据等关键经济指标超出预期,显示经济活力,增强了投资者对美联储可能提高利率的预期。尽管通胀有所放缓,但仍处于较高水平,导致美联储降低降息紧迫性。其二,美国候任总统特朗普政治主张可能会导致美国通胀率居高不下,加征关税理论上会推高进口商品的成本,进而推升消费者价格水平,对通胀产生正向影响,限制移民和驱逐非法移民可能在短期内给美国劳动力市场带来一定压力,导致工人工资上升进而推高通胀。其三,12 月美联储官员点阵图预计 2025 年降息预期从此前9 月份给出的 4 次降息 100 个基点大幅缩窄至 2 次降息 50 个基点。而在美联储 12 月议息会议之前,市场普遍预期美联储将在明年降息 100 基点,美联储这一决议使得市场对明年美联储降息幅度大幅下降,各年限美债收益率普遍上升。

美元兑人民币汇率是否会进一步走高?

总体来看,目前美元兑人民币中间价仍然保持在7.20附近,距离即期汇率有一定差距,主要是央行在人民币中间价中引入逆周期因子,自 2023 年以来,人民币离在岸价差多次出现超 1000 点的价差。逆周期因子是汇率中间价形成机制中的一个重要组成部分,用于对冲汇率贬值的顺周期波动,保持汇率稳定。当前,人民币在岸价格和离岸价格价差可以明显看到人民银行对外汇市场价格调控。主要目的是为了适度对冲市场情绪的顺周期波动,防止汇市出现大量非投机性资金。

近期美联储主席鲍威尔强调,2025 年的降息步伐将减慢,降息路径更加依赖于数据。他提到,可能需要一两年的时间才能达到 2%的通胀目标,且对经济增长有信心,但对通胀的信心显得不足。他还表示,2025 年不太可能加息,美联储或需等到 3 月的会议才能给出较为清晰的指引。

所以总体而言,直到3月之前,可能汇率上所有的变量 目前已经体现在当下的价格之中,加上央行中间价格的引导,美元兑人民币汇率上总体可能会在7.30点位上保持小范围震荡。

2、交易所发布REITs最新审核事项指引

今年以来,公募REITs发行速度显著加快,截至年底,上交所已上市REITs产品共37只,今年新增上市产品达17只,深交所已上市公募REITs20只,今年新增11只,较去年有显著增长。

12月27日,沪深两所同步发布REITs审核关注事项指引(2024修订),修订是对2023年5月发布的上一版本指引的修订更新。此次修订后的《审核关注事项指引》内容包括一般规定及特殊规定。其中,一般规定明确了基础设施REITs各大类资产核查和信息披露的共性要求,特殊规定对产业园区、收费公路、租赁住房、仓储物流及消费基础设施各大类资产作了差异化的核查及信息披露要求。

中信建投总结,本次新指引值得关注的点有:

细化共性要求,规范估值和运营管理。具体来说:(1)明确首发规模要求:首发估值原则上不低于10亿元(租赁住房及养老不低于8亿元);(2)明确收益性要求:基础设施项目为特许经营权、经营收益权类基金存续期内部收益率(IRR)原则上不低于5%,其他项目未来三年每年净现金流分派率原则上不低于3.8%。对项目未来收益性的把控或将从国家发改委层面转移至沪深两所层面;(3)新增附属设施和共用资产入池的要求。这一变化符合1014号文对放宽入池资产范围的有关规定;(4)规范两类项目的披露要求:区分依托租赁收入和依托收费收入两类基础设施,并在旧指引的基础上分别细化项目收入、成本、行业情况以及财务数据的披露要求;(5)规范资产评估:要求基金管理人需对评估参数和评估方法进行独立核查,并引导评估机构提高评估审慎性;(6)规范运营管理:明确基金经理兼任标准,要求基金建立有效的分层决策机制,细化基金管理费、运营管理费收取要求等。

完善大类资产标准体系,提高信披核查针对性。新修订指引充分总结了审核经验,将过往的项目反馈意见进行了汇总提炼,结合1014号文对相应资产类别的要求,据此形成了对5种大类资产的差异化要求(旧指引仅包含产业园区、收费公路2种)。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。