一、市场回顾

基础市场

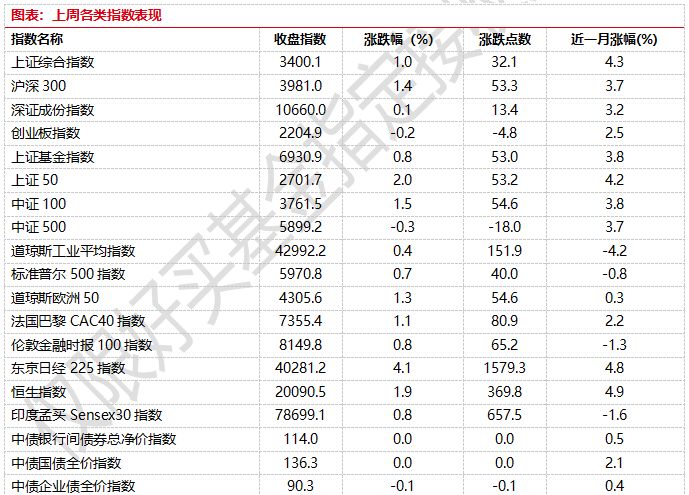

上周,沪深两市双双收涨。截止收盘,上证综指收于3400.14点,涨32.07点,涨幅为0.95%;深成指收于10659.98点,涨13.36点,涨幅为0.13%;沪深300收于3981.03点,涨53.29点,涨幅为1.36%;创业板收于2204.90点,跌4.77点,跌幅为0.22%。两市成交68259.71亿元。总体而言,大盘股强于小盘股。中证100上涨1.47%,中证500(详细,购买)下跌0.30%。

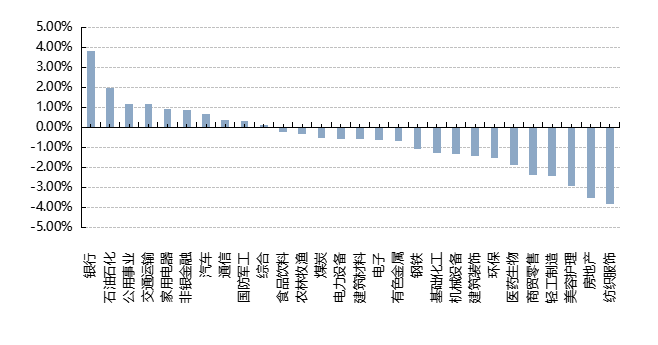

31个申万一级行业中有10个行业上涨。其中,银行、石油石化、公用事业表现居前,涨跌幅分别为3.84%、1.99%、1.19%,计算机、社会服务、传媒表现居后,涨跌幅分别为-4.25%、-5.43%、-7.22%。

上周,欧美主要市场普遍上涨,其中,道指上涨0.35%,标普500上涨0.67%;道琼斯欧洲50上涨1.29%。亚太主要市场涨跌不一,其中,恒生指数上涨1.87%,日经225指数上涨4.08%,印度孟买Sensex30指数上涨0.84%。

图表:上周各类指数表现

数据来源:好买基金研究中心时间:2024/12/23-2024/12/28

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-12-29

基金市场

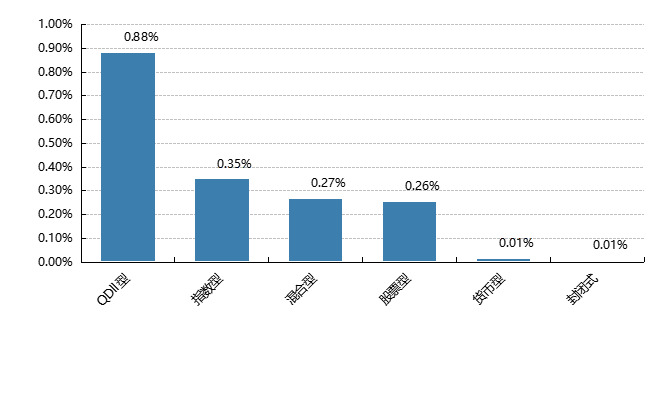

上周,国内基金全部上涨,其中QDII基金平均上涨1%,指数型和混合型基金平均上涨0.35%和0.27%,股票型平均上涨0.26%,债券型上涨0.07%。

上周,权益类基金表现较好的是泰达宏利转型机遇A和新华策略精选等;混合型基金表现较好的是财通资管消费精选A和泰达宏利高研发创新6个月A等;等;QDII式基金表现较好的是易方达日兴资管日经225ETF和华安三菱日联日经225ETF等;指数型表现较好的是招商中证银行AH价格优选ETF(详细,购买)和招商中证银行AH价格优选联接A等;债券型表现较好的是格林泓利A和太平中债1-3年政策性金融债A(详细,购买)等;货币型表现较好的是嘉实3个月理财A和嘉实3个月理财E等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-12-29

近期焦点

11月份规模以上工业企业利润降幅继续收窄

11月份,随着存量政策有效落实,一揽子增量政策加快推出,政策组合效应持续发挥,带动规模以上工业生产平稳增长,企业效益继续恢复。当月工业企业营业收入由降转增,利润降幅继续收窄,制造业高端化、智能化、绿色化深入推进。企业效益状况呈现以下特点:

工业企业当月营业收入由降转增。随着政策效应持续释放,规模以上工业生产加快,带动企业当月营业收入由降转增。11月份,全国规模以上工业企业营业收入同比增长0.5%,上月为下降0.2%,当月营业收入连续两个月回升。1—11月份,规上工业企业累计营业收入保持增长,同比增长1.8%。

工业企业当月利润降幅继续收窄。11月份,全国规模以上工业企业利润同比下降7.3%,在去年高基数基础上降幅较10月份收窄2.7个百分点。其中,受价格回升、营收转增带动,工业企业盈利空间改善,反映企业效益基本面情况的毛利润降幅连续两个月收窄。三大门类中,采矿业利润降幅较10月份收窄10.9个百分点,制造业降幅收窄0.3个百分点;电力(详细,购买)、热力、燃气及水生产和供应业利润当月增长4.8%,较10月份加快0.3个百分点。1—11月份,规上工业企业累计利润总额达到6.67万亿元,同比下降4.7%。

简评:总体看,虽然规模以上工业企业利润仍处下降区间,但随着政策组合效应持续显现,工业企业利润降幅继续收窄,效益状况有所改善。下阶段,要深入贯彻落实中央经济工作会议精神,继续抓好各项政策落实落细,不断增强发展新动能,推动工业经济持续巩固回升。数据来源:(wind)

港股红利(详细,购买)ETF

12月27日,港股红利ETF(详细,购买)受挫,国泰中证港股通高股息(详细,购买)投资ETF(详细,购买)、万家中证港股通央企红利(详细,购买)ETF(详细,购买)、华泰柏瑞恒生港股通高股息低波动ETF齐齐跌停。不过,他们在二级市场依旧出现了一定程度的溢价。

其中,万家中证港股通央企红利ETF12月27日的升贴水率有5.29%,华泰柏瑞恒生港股通高股息低波动ETF、国泰中证港股通高股息投资ETF单日升贴水率亦分别有4.30%、3.74%。在换手率上,上述三只产品的换手率分别达18.08%、24.21、22.32%。

截至12月26日,全市场红利主题ETF规模整体增长达267.82亿元,9成以上的产品规模均呈正增长。在港股红利ETF(详细,购买)中,也仅有1只产品规模微跌,其余产品规模在本月均有不同程度增长。

从险资配置情况来看,以2024年三季度A股上市公司前十大流通股东口径统计,保险公司重点持仓股票中高股息品种占比有所下降,未来险资对红利资产仍有较大配置空间。

简评:12月以来,中长期国债收益率持续走低。12月16日,中债国债30年期收益率首次跌破2%。与之相对应的是,近1年来,红利低波(详细,购买)指数的股息率超5.15%。在利率加速下行的背景下,红利资产有望迎来更多资金买入。时至年底,机构资金的再配置需求以及海外不确定因素较多,红利低波资产的相对确定性优势或助其成为吸金主力。

好买观点

股票型基金投资策略

本周主要宽基指数明显分化,权重指数如此前预期触底反弹,成长指数集体回调,行业板块呈现出“红利做盾,金融撑场”的格局。尤其是周三,A股市场分化走势更为突出。在周三盘面,虽然题材股、微盘股仍然跌跌不休,但出现了较为明显的资金回补的态势,至少说明短线交易拥挤度得到了很大程度的修复,继续下跌的筹码压力在悄然减缓。与此同时,低波红利主线在周三盘面再度领涨,国有大行股再创历史新高(含复权),说明耐心资本在年底仍然积极布局,夯实了A股中短线的支撑力度。

年底大小盘风格迎来切换,投资者风险偏好有所回落。以微盘股指数、中证2000(详细,购买)指数为代表的小盘指数出现明显调整,主要有几方面原因:一是市场担忧新国九条退市新规生效。对此,证监会新闻发言人深夜发声,以维稳市场情绪;二是日历效应。临近1月份年报预告期,投资者风险偏好有所回落;三是前期积累的获利盘资金有所了结,表现为两市成交额、融资余额已有回落迹象。

展望来看,明年1月政策和外部事件可能偏积极、流动性可能宽松,A股可能延续震荡偏强走势。首先,年初积极的政策依然可能进一步出台和实施。经济政策上,设备更新和以旧换新政策规模和适用品种扩大、地产收储、降准降息和两会提升赤字率和超长国债、专项债发行规模等政策可能上升;资本市场政策上,加大长期资金入市、提高上市公司质量、加大分红等政策可能进一步实施。其次,年初外部风险相对有限。一是特朗普1月正式上台后可能再次对华加征关税,但影响可能相对有限。二是中东、俄乌等地缘冲突可能缓和;分子端来看,1月经济可能延续弱修复并且A股四季度盈利增速大概率继续回升;流动性来看,1月国内流动性可能进一步宽松,美联储明年1月可能暂停降息,国内1月季节性的信贷高峰可能到来,且可能进一步降准降息,最后1月外资、融资等资金流入可能季节性回升。

配置方面,考虑当前市场权重指数缓慢上行但涨幅有限、成长指数虽有反弹但中线调整尚未结束的局面,建议投资者持有当前中线仓位、等待加仓时机的到来。可以配置兼具成长及均衡属性的方向,顺周期方向则可适度参与博弈。兼具成长及均衡属性的一级行业主要包括TMT、军工、电力设备、汽车等;此外,对于食品饮料、地产等,则可能会以博弈性机会为主。

债券型基金投资策略

上周中债总财富指数收于244.9533,较前周上涨0.06%;中债国债总财富指数收于245.4965较前周上涨0.03%,中债金融债总财富指数收于245.7692,较前周上涨0.09%;中债企业债总财富指数收于244.4174,较前周上涨0.04%;中债短融总财富指数收于205.8839,较前周上涨0.04%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.0393%,上行5.86个基点,十年期国债收益率为1.6929%,下行0.89个基点;银行间一年期AAA级企业债收益率下行0.91个基点,银行间三年期AAA级企业债收益下行1.47个基点,五年期AAA级企业债收益率下行1.90个基点,分别为1.7179%.1.8023%、1.9217%:一年期AA级企业债收益率上行1.84基点,三年期AA级企业债收益率下行2.92个基点,五年期AA级企业债收益率上行4.02个基点,分别为1.8937%、2.0828%、2.3453%。

(数据来源:Wind)

资金面:

上周央行开展了5801亿元逆回购操作,因有16783亿元逆回购到期,全周净回笼10982亿元。周内央行进行3000亿元MLF操作,按全口径计算,全周净回笼7982亿元,为连续两周净回笼。12月27日,R001加权平均利率为1.5106%,较前周跌3.07个基点;R007加权平均利率为2.1384%,较前周涨38.58个基点;R014加权平均利率为2.1179%,较前周涨6.37个基点;R1M加权平均利率为2.1322%,较前周涨4.21个基点。12月27日,shibor隔夜为1.388%,较前周跌2.6个基点;shibor1周为1.74%,较前周涨12个基点;shibor2周为2.157%,较前周涨30.5个基点;shibor3月为1.69%,较前周跌1.8个基点。

资本面方面,12月MLF平价缩量续作。央行公告称,为保持银行体系流动性充裕,12月25日开展3000亿元中期借贷便利(MLF)操作,期限1年,最高投标利率2.30%,最低投标利率1.90%,中标利率2.00%操作后,中期借贷便利余额为50890亿元。业内专家表示,MLF缩量续作反映市场流动性充裕,资金面保持宽松态势。此次MLF操作只投放3000亿元,说明央行对当前市场流动性状况的判断是充裕的,进一步大量投放的必要性较低。同时,随着今年以来央行工具箱得到了进一步扩充,在公开市场操作中增加了国债买卖买断式逆回购等工具,也有条件适度平滑四季度集中到期的MLF,减轻滚续操作压力。新货币政策操作框架下,MLF操作更加市场化,中标利率已不具备政策含义。

(数据来源:Wind)

经济面/政策面:

1-11月份,全国规模以上工业企业实现利润总额66674.8亿元,同比下降4.7%。1-11月份,规模以上工业企业中,国有控股企业实现利润总额20387.7亿元,同比下降8.4%;股份制企业实现利润总额50143.0亿元,下降5.7%;外商及港澳台投资企业实现利润总额16062.9亿元,下降0.8%;私营企业实现利润总额19649.1亿元,下降1.0%。

1-11月份,采矿业实现利润总额10796.2亿元,同比下降13.2%;制造业实现利润总额48524.9亿元下降4.6%;电力、热力、燃气及水生产和供应业实现利润总额7353.7亿元,增长10.9%。1-11月份,主要行业利润情况如下:有色金属(详细,购买)冶炼和压延加工业利润同比增长20.2%,电力、热力生产和供应业增长13.5%,纺织业增长4.6%,计算机、通信和其他电子设备制造业增长2.9%,农副食品加工业增长0.5%,通用设备制造业下降0.1%,专用设备制造业下降0.9%,电气机械和器材制造业下降3.1%,石油和天然气开采业下降4.4%汽车制造业下降7.3%,化学原料和化学制品制造业下降9.3%,煤炭开采和洗选业下降22.4%,非金属矿物制品业下降48.2%,黑色金属冶炼和压延加工业下降83.7%,石油煤炭及其他燃料加工业同比由盈转亏。

1-11月份,规模以上工业企业实现营业收入123.48万亿元,同比增长1.8%;发生营业成本105.38万亿元,增长2.3%;营业收入利润率为5.40%,同比下降0.37个百分。11月末,规模以上工业企业资产总计178.87万亿元,同比增长4.7%;负债合计103.51万亿元,增长4.9%;所有者权益合计75.36万亿元,增长4.6%;资产负债率为57.9%,同比上升0.1个百分点。11月末,规模以上工业企业应收账款26.92万亿元,同比增长8.5%;产成品存货6.57万亿元,增长3.3%。

1-11月份,规模以上工业企业每白元营业收入中的成本为85.34元,同比增加0.37元;每百元营业收入中的费用为8.40元,同比增加0.02元。11月末,规模以上工业企业每百元资产实现的营业收入为77.7元,同比减少2.9元;人均营业收入为183.4万元,同比增加6.4万元;产成品存货周转天数为19.8天,同比增加0.1天;应收账款平均回收期为66.7天,同比增加4.2天。11月份,规模以上工业企业利润同比下降7.3%

(数据来源:Wind)

债市观点:债券市场行情方面,全周利率债和信用收益率涨跌互现,市场波动加大,跨年资金利率则有所上行。12月央行MLF平价缩量续作,此次投放量仅3000亿元,公开市场连续两周净回笼,表明央行对当前市场流动性状况的判断是充裕的,进一步大量投放的必要性不高。随着今年以来货币工具的扩充,央行公开市场滚续操作压力有所减轻,在新的货币政策操作框架下,MLF的操作也更加市场化。

经济基本面方面,最新公布的工业企业利润数据显示,11月全国规模以上工业企业利润同比下降7.3%在去年高基数基础上降幅较10月份收窄2.7个百分点。各行业利润变化分化较大,在“两新”政策带动下专用设备制造业利润和以旧换新相关消费品制造业利润增长较快,而钢铁、有色、建材、电子设备和电力热力等行业利润有所回落。从驱动因素来看,量价利润率均有边际改善。总体而言,虽然规模以上工业企业利润仍处下降区间,但在相关政策发力下,工业企业利润降幅继续收窄,效益状况有所改善。

债市经过前期的急涨,利率水平屡破新低。年末时点临近,机构止盈操作,加上降准降息预期暂时落空,短期内债市分歧加大,长端利率走势波动上升。但在“适度宽松”货币政策基调下,降准降息依然可期,债券收益率也仍有一定的下行空间。

QDII基金投资策略

2025年港股有望在宽幅震荡中上行。基本面方面,在一揽子存量和增量政策的支持下,港股盈利能力有望增长。流动性方面,海外流动性受美联储降息放缓压制。同时特朗普上任后,若执行强硬的贸易政策,则外资可能因风险偏好下降而流出港股市场。国内方面,货币政策将“适度宽松”,南向资金有望加速流入港股市场。估值方面,截至12月28日,恒生指数的点位为20090.46点,在市场对于政策的预期仍在的背景下,港股当前位置已经极具投资性价比。港股市场近期出现了一定波动。但国内政策仍然在积极发力,影响港股中长期走势的核心因素国内经济也正在逐渐好转,在政策发力带动经济复苏的大逻辑并未被证伪的情况下,港股市场有望震荡上行。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。