一、行情回顾

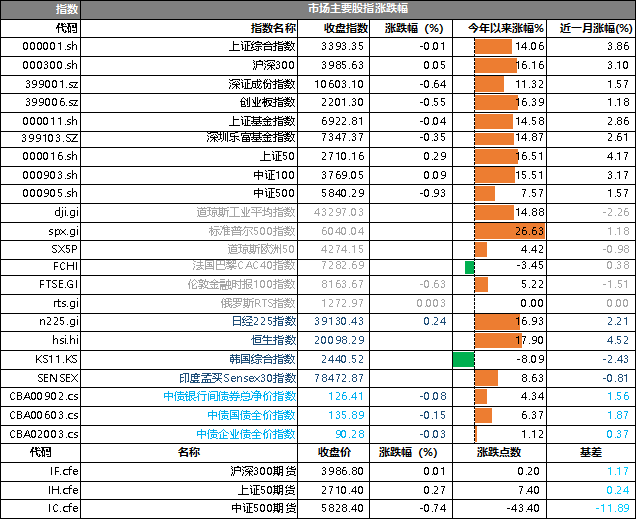

昨日,沪深两市双双收跌。截止收盘,上证综指收于3393.35点,跌14.06点,跌幅为0.01%;深成指收于10603.10点,跌11.32点,跌幅为0.64%;沪深300收于3985.63点,涨16.16点,涨幅为0.05%;创业板收于2201.30点,跌16.39点,跌幅为0.55%。两市成交12813.05亿元,较前一日交易量减少2.01%。大盘股强于小盘股。中证100上涨0.09%,中证500(详细,购买)下跌0.93%。

数据来源:Wind,好买基金研究中心,日期2024/12/25

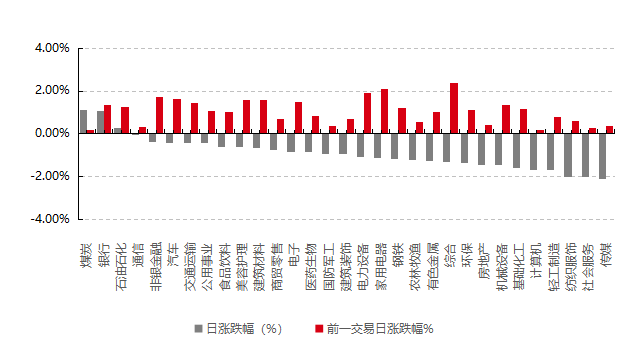

31个申万一级行业中有3个行业上涨。其中,煤炭、银行、石油石化表现居前,涨跌幅分别为1.13%、1.08%、0.28%,纺织服饰、社会服务、传媒表现居后,涨跌幅分别为-2.04%、-2.04%、-2.12%。沪市有472只个数上涨,占比20.77%,深市有417只个数上涨,占比14.66%。非ST个股中,42只个股涨停,43只个股跌停。股指期货主力合约涨跌不一,其中,1只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌0.00个百分点。

昨日,大部分欧美主要市场由于圣诞节未开市。亚太市场中,日经225指数上涨0.24%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期2024/12/25

三、新闻

1、12月MLF缩量续作,资金面保持宽松态势

12月25日,央行公告开展1年期中期借贷便利(MLF)操作3000亿元,当月16日MLF到期1.45万亿元。与此同时,临近年末资金面维持宽松,货币市场利率围绕政策利率平稳运行。

对此,业内权威专家认为,MLF缩量续作反映市场流动性充裕,资金面保持宽松态势。今年央行完善了货币政策操作框架,MLF明确采用利率招标,操作量由央行事先给定。此次MLF操作只投放3000亿元,说明央行对当前市场流动性状况的判断是充裕的,进一步大量投放的必要性较低。

这也可以从市场利率得到印证。12月以来,银行间隔夜利率基本运行在1.5%下方,国有大行发行的1年期同业存单利率已降至不足1.7%,各期限资金供给都非常充裕,为平稳跨年、跨春节提供了适度宽松的流动性环境,体现了对中央经济工作会议最新要求的积极贯彻落实。

其次,央行流动性投放渠道更加多样,工具操作更为从容。业内权威专家认为,今年以来,央行工具箱得到了进一步扩充,在公开市场操作中增加了国债买卖、买断式逆回购等工具,也有条件适度平滑四季度集中到期的MLF,减轻滚续操作压力。10、11月央行MLF操作分别净回笼890亿元、5500亿元,但通过国债买卖、买断式逆回购操作均实现了全月中长期资金的净投放,且期限品种更为灵活。

据机构反映,12月央行也已开展各类工具操作,预计国债买卖、买断式逆回购的总操作量仍会显著大于MLF到期量,保障了市场流动性状况充裕。往年年末,央行通过加大MLF操作的方式供应流动性。今年在降准补充长钱的基础上,更多运用买断式逆回购和7天期逆回购操作,期限相对更短,利率也更低,既满足了机构跨年资金需求,又减轻了机构负债成本,与整治手违规工补息、同业活期存款自律等打了一套组合拳,有利于稳定银行合理的净息差,并进一步向实体经济传导,推动降低企业和居民信贷成本。

另外,新货币政策操作框架下,MLF操作更加市场化,中标利率已不具备政策含义。下半年以来,MLF改为市场化利率招标,参与机构更多参考1年期同业存单利率投标,因此MLF中标利率已没有政策含义。

业内权威专家称,目前国有和股份行1年期同业存单利率在1.65%附近,这类银行投标MLF的利率不会高出太多,中小银行由于融资能力相对弱,投标MLF的利率会高一些。如果流动性充裕,MLF做得少,利率招标机制下优先满足高利率投标,则MLF中标利率不一定低;如果央行需要用MLF投放更多中长期资金,覆盖更大范围投标,估计MLF中标利率将下行。因此,考虑到工具之间的替代性,MLF投的多其他工具就用的少,市场对此应理性、辩证看待。

点评:虽然12月MLF投放看似不多,但实际上市场在年末的资金以及流动性上都是非常充裕的。央行手中的流动性调节工具的进一步丰富也使得其操作更加灵活便捷。

2. 美国新房库存创2007年以来新高,美国楼市阴霾笼罩

当地时间12月23日,美国商务部公布的数据显示,在经历了10月环比大跌后,美国11月新屋销售环比上涨,但涨幅不及预期。11月待售新建住宅的供应量增至2007年底以来的最高水平,售价中值同比下降6.3%,至40.26万美元。

具体来看,11月新屋销售环比大增5.9%,经季节性因素调整后年率为66.4万户,高于10月的61万户,但低于预期的67万户。11月新屋销售同比增长8.7%,为2023年10月以来最大涨幅。

在新屋销量大幅增长背后,并非是楼市大幅回暖,而是建筑商和消费者完成了受南方飓风影响推迟的交易。此外,由于美国的住房负担能力接近历史低点,房屋建筑商们提供了一系列销售激励措施来推动房屋销售。

新房二手房表现分化

相对于新房价格的下跌,高利率下有房者惜售的心态让二手房供应紧张,价格更为坚挺。全美房地产经纪人协会(NAR)的数据显示,11月成屋销售较10月份增长4.8%。经季节调整后的年化销量为415万户,为3月份以来的最高水平,高于预期的408万户,10月为396万户。11月成屋销售环比上涨4.8%,高于预期的3%,同比上涨6.1%,创下三年来最大涨幅。

11月底待售住宅供应量为133万套,比去年11月增加了17.7%。按照目前的销售速度,需要3.8个月消耗掉现有的库存,而6个月被认为是买方和卖方之间的平衡,整体来看市场供应仍偏紧张。与此同时,供应紧张继续给价格带来压力。11月成屋价格中值同比上涨4.7%,至40.61万美元,创下历史上11月的最高纪录,10月份房价同比上涨4%。

过去两年,美国成屋销售低迷的重要原因是锁定效应,有房者不愿挂牌出售房屋、放弃此前较低的按揭贷款利率。尽管11月成屋销售有所回升,但美国房地产市场的销售仍因按揭贷款利率高企和库存有限而处于困境。

成屋销售数据占美国房地产市场销售量的90%,但具有滞后性,11月份的销售数据通常在9月和10月签署合同,随后一两个月过户。需要注意的是,抵押贷款利率在9月份曾跌至18个月低点,但随后在10月份飙升。对比来看,新屋销售约占美国房屋销售的10%,在签订合同时被计算在内,新屋销售是反映美国房地产市场走势的领先指标,每月数据波动较大。

双重冲击下的楼市“众生相”

对于不少刚需而言,他们难以负担高利率和高房价的双重冲击。首次购房者占11月成屋销售的30%,高于10月的27%,但仍略低于一年前。对比来看,历史上首次购房者一般占市场的40%左右。

Appreciation Properties(富升地产)联合创始人孙斯陶对记者表示,他在尔湾接触到一些典型的年轻家庭客户,夫妻两人年收入共约30万美元,他们不少人现在租住在月租3500美元的旧公寓。他们交完税后,基本上已经月光。如果他们想买房,按现有6.7%的房贷利率,只能负担得起六七十万美元的房子;如果他们看上的是屋况不错的100万美元的房子,月供加保险杂费算下来会达到近6000美元,银行会认为这样的月供收入比负担过重,不会批准贷款。在美国买房,买家要先去银行申请房贷额度,然后根据获批的额度再去看相应的房子。当利率降到5.5%以下,这样的家庭才能实现住房梦。

事实上,在疫情后低利率时期买房的一些民众不幸成了高位接盘者。西雅图经纪公司The Koi Group创始人David Huynh对记者表示,2021年8月他的一位客户在西雅图蒙戈诺里区买了一套房,当时报价为149.8万美元,客户与多个报价竞争,最后以180万美元达成交易,随后出租了这套房。现在,由于房贷利率是2021年夏天的两倍多,客户发现即使1,499,950美元的要价也很难找到买家。客户决定2025年春季将房屋重新上市,希望届时房贷利率降低,买家活动升温。

位于华盛顿的Evergreen Properties(长荣地产)副总经理陈宏明对记者表示,传统上冬天是楼市淡季,卖家挂牌上市的房源也少,大家普遍等到春天挂牌和看房。人们比较在意的是房贷利率,期待美联储会继续降息,房贷利率会低一点,这样他们买房时压力会小一些。明年30年期房贷利率或在6%左右,预计明年华盛顿一带的楼市会比今年要热络一些,尤其是到明年年中的时候。根据供给和需求来看,如无意外,预计房价会持续小涨。

从另一个角度看,尽管房贷利率和房价仍处在高位,但部分民众已经逐步习惯了6%至7%的抵押贷款利率新常态,更多的买家进入了市场。同时,随着美国二手房卖家逐渐接受如今的高借贷成本,今年成屋库存开始缓慢但稳步地上升。

NAR首席经济学家Lawrence Yun表示,房屋销售势头正在增强。尽管按揭贷款利率仍然很高,但消费者对当前水平越来越适应,就业机会也在增加。不过,2024年成屋销售恐怕会低于去年,而去年已经是1995年以来最糟糕的一年。

美国楼市何时迎来“春天”?

对于满心期待房贷利率下行的民众来说,接下来能否如愿尚未明朗。

许多美国购房者曾寄希望于美联储降息周期会让房贷利率更低,但意外的是,抵押贷款利率反而在美联储“三连降”后大幅上升。房地美数据显示,截至12月19日当周,30年期固定利率抵押贷款的平均利率为6.72%,高于此前一周的6.6%。自美联储9月份开始降息以来,美国30年期抵押贷款平均利率已从约6.1%升至约6.7%。这背后是节节走高的“全球资产定价之锚”,自9月份美联储开始降息以来,鹰派美联储等因素已经推动10年期美债收益率攀升逾75个基点。

Zillow Home Loans高级经济学家Kara Ng表示,展望未来,美联储和市场可能会根据未来公布的经济数据和政策声明做出反应。购房者应该预期抵押贷款利率继续在崎岖不平的道路上前行,并准备好在机会出现时采取行动。

美国楼市全面复苏似乎仍任重道远。按揭贷款银行家协会(MBA)预计,至少在未来两年内,按揭贷款利率仍将保持在6%以上。这样看来,明年美国楼市大概率会有改善但无法完全“正常”。

对于习惯了现金购房的外国买家来说,安萨里认为碰到合适的机会无需等待,而对于需要贷款的买家,如果他们能接受6%左右的高利率新常态,希望早些改善生活,可以多存点钱作为首付,或向家人借款,这样可以少贷一些款,少点压力。

特朗普2.0即将拉开大幕,这对美国楼市影响几何?

安萨里分析称,特朗普的政策对楼市的影响尚不明确。一方面,关税、减税和移民政策会增加赤字,推高通胀,楼市或将恶化;另一方面,特朗普称要增加新建住宅,削减建造住宅的规管,增加美国石油产量,这些举措也可能抵消负面政策的影响。在不确定性笼罩之际,可以紧盯房贷利率变动,备足资金,伺机而动。

美亚置业集团(Premier Capital)董事长梁健立(Philip Leung)对记者表示,今年美国房产业务开始回暖,又收到了客户对美国房产的咨询,这是疫情后首次。客户普遍都在观望明年美国新政府会推出什么样的政策,如果特朗普不折不扣地兑现竞选期间宣称的移民和关税政策,那么按揭利率会高企,房产投资将会萎缩;如果减税政策能增加人们的收入,更多人势必会去买房,楼市又将是另一番景象。预计要在新政府上台后3到6个月才能看清美国楼市未来走势。

在安萨里看来,对于一些在疫情后低位完美“上车”的业主来说,美国楼市则是另一个财富故事。疫情期间美国房价已上升了约50%,今年美国房价上涨约4%,明年按NAR的预测也会有2%的增幅。长期来看,美国房产需求旺盛,供应限制较多,预计房价会保持坚挺。

点评:人们现在对于2025年美国楼市能否恢复正常的担忧依然较大,受到房贷利率、货币政策、财政政策、美国经济以及国际局势等多重因素的综合影响。虽然美联储开始了明确的降息周期,但是房贷利率并未按照人们预期的同步下降。整体来看,美国楼市是否能回春当前依然处于非常大的不确定性。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。