一、行情回顾

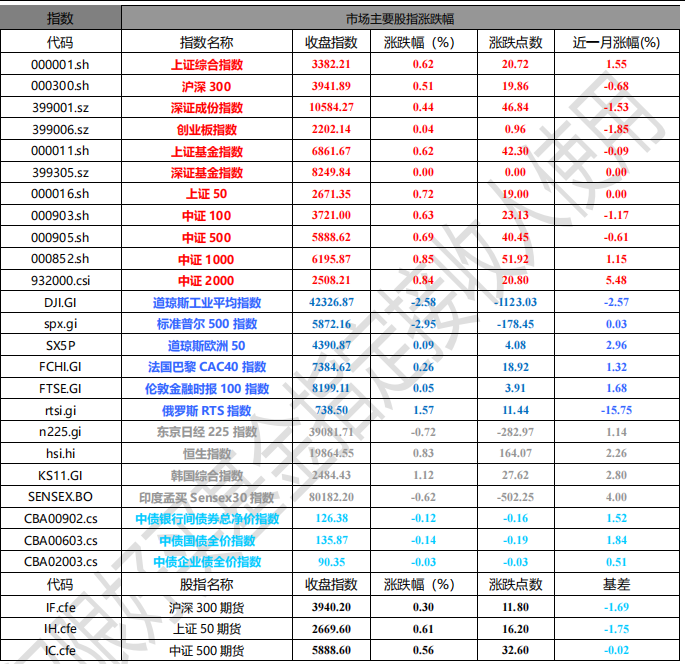

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3382.21 点,涨 20.72 点,涨幅为 0.62%;深成指收于 10584.27 点,涨 46.84 点,涨幅为 0.44%;沪深 300 收于 3941.89 点,涨 19.86 点,涨幅为 0.51%;创业板收于 2202.14 点,涨 0.96 点,涨幅为 0.04%。两市成交 13605.23 亿元,较前一日交易量减少 9.92%。小盘股强于大盘股。中证 100 上涨 0.63%,中证 2000 上涨 0.84%。

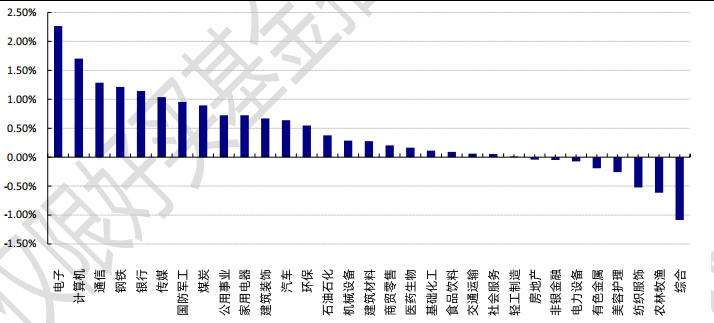

31 个申万一级行业中有 23 个行业上涨。其中,电子、计算机、通信表现居前,涨跌幅分别为 2.27%、1.70%、1.29%,纺织服饰、农林牧渔、综合表现居后,涨跌幅分别为-0.52%、-0.61%、-1.09%。沪市有1200 只个数上涨,占比 53.62%,深市有 1573 只个数上涨,占比 54.56%。非 ST 个股中,106 只个股涨停,15 只个股跌停。股指期货主力合约 3 个合约均上涨,3 个期指均弱于现货指数。

数据来源:Wind 日期:2024/12/18

昨日,欧美主要市场涨跌不一,其中,道指下跌 2.58%,录得十连跌,为 1974 年 10 月以来最长连跌。标普 500 下跌 2.95%,纳指跌 3.56%;道琼斯欧洲 50 上涨 0.09%。亚太主要市场涨跌不一,其中,恒生指数上涨 0.83%,日经 225 指数下跌 0.72%。

二、指数涨跌

三、新闻

央行约谈,债市突变!

12 月 18 日,央行约谈部分金融机构,要求加强债券投资稳健性。午后国债期货大幅跳水,其中 30 年期国债期货快速下探一度超过 1.7%,影响较大。

数据来源:Wind,好买基金研究中心。数据区间:2024/12/18

据证券时报网报道,中国人民银行 12 月 18 日上午约谈了本轮债市行情中部分交易激进的金融机构,提出了一些要求,主要包括:要密切关注自身利率风险等风险状况,提高投研能力,加强债券投资稳健性;依法合规开展投资交易,央行近期已经严厉查处了一批涉嫌出借账户、扰乱市场价格、利益输送、内控缺失等违规行为的机构,同时正在全面摸排违规行为线索,后续将保持常态化的执法检查,对债券市场违法违规行为零容忍。

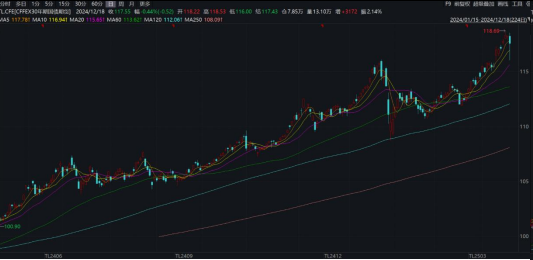

国债期货近年来持续上演牛市行情,在央行约谈部分金融机构后,12 月 18 日午后开盘,各期国债期货纷纷下跌。Wind 行情显示,30 年期国债期货主力合约跌幅最大,午后开盘由上涨快速下跌超 1.7%,一度创 10月以来最大单日跌幅。随后有所反弹,截至收盘,30 年期国债期货主力合约仍然下跌 0.44%。

数据来源:Wind,好买基金研究中心。数据区间:2024/1/15 – 2024/12/18

随着国债价格不断上涨,国债到期收益率在不断走低。Wind 数据显示,中债国债 30 年期到期收益率自年初 2.84%下降至目前 1.96%,连续两个交易日跌破 2%整数关口。而 10 年期中债国债到期收益率由年初2.56%下降到 1.72%,整个 12 月份都在 2%下方运行。两期限品种到期收益率近日纷纷创年内新低。

【分析师观点】

国海证券固收首席靳毅认为,基金在本轮行情中抢跑动力很强,配置主要集中在利率债上,对 10Y 和 30Y利率债净买入量都远超季节性,持仓久期明显拉长。降息预期落地后,交易盘可能出现系统性止盈,同时抢跑行情结束,配置盘的力量也相对减弱,届时可能导致收益率上行。此外,若两会的增量政策超预期,也将使债市出现调整。

光大证券固收首席张旭指出,近期债券收益率下行的速度已过快。政治局会议不仅提出要“实施适度宽松的货币政策”,还强调要“推动经济持续回升向好”,这两者对于债券收益率的影响方向刚好相反。近段时间以来,经济运行状况以及市场主体的预期已较 7、8 月有所改善,且现阶段债券市场的估值并不便宜。

平安证券也表示,债市下行最快的阶段可能已经过去,短期或偏震荡,而后续的走势可能需要更多盯住资金面。尽管 12 月债市有一定的季节性优势,但历经近期的迅速走牛后,市场对于宽松预期迅速调整形成新的共识的时间段可能已经过去,长端进一步大幅下行可能需要降准带来的资金面改善的突破尤其是关注下周末1.45 万亿元 MLF(中期借贷便利)到期后的资金面情况。若降准落地带来资金中枢下移,可能为下一步的债市收益率下移带来新的突破口;若 MLF 到期前降准落空,资金面继续收紧,债市可能面临调整。

美联储鹰派降息

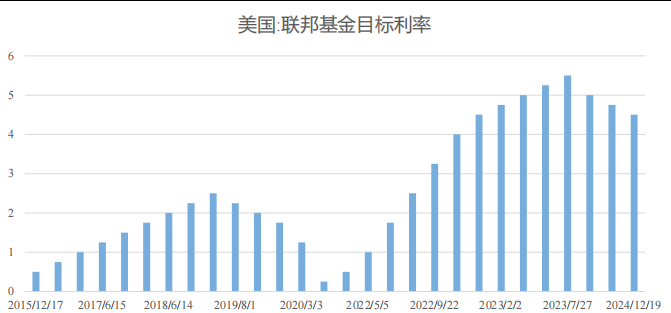

北京时间 12 月 19 日凌晨 3 点,美联储宣布,决定将基准利率下调 25 个基点,联邦基金利率的目标区间从 4.5%至 4.75%下调至 4.25%至 4.50%。继 2024 年 9 月美联储四年来首次启动宽松周期后,连续第三次降息,累计降息 100 个基点。

数据来源:Wind,好买基金研究中心。数据区间:2015/12/17 – 2024/12/19

随后,美联储主席鲍威尔在新闻发布会上的讲话也释放了诸多政策信号。他表示,政策立场的限制性明显减弱,在考虑更多利率调整时可以更加谨慎,美联储并未对利率采取任何预设的路线。

受一系列“鹰派”信号影响,交易员下调了对未来降息幅度的预期。美股三大指数全线跳水,在鲍威尔讲话期间,跌幅持续扩大,道指收盘跌超 2.5%,纳指大跌超 3.5%,标普 500 指数跌 2.95%。

继 9 月四年来首次启动宽松周期后,这是美联储连续第三次降息,自 2022 年 3 月至去年 7 月累计加息525 个基点后,三次合计降息 100 个基点。

值得一提的是,本次降息决策并未得到全体 FOMC(货币政策委员会)投票委员的一致支持。美联储FOMC 声明显示,克利夫兰联储主席哈马克(Beth M. Hammack)对利率决议表示反对,支持暂停降息。哈马克成为今年第二位投反对票的票委,此前美联储理事鲍曼在 9 月份反对降息 50 个基点。

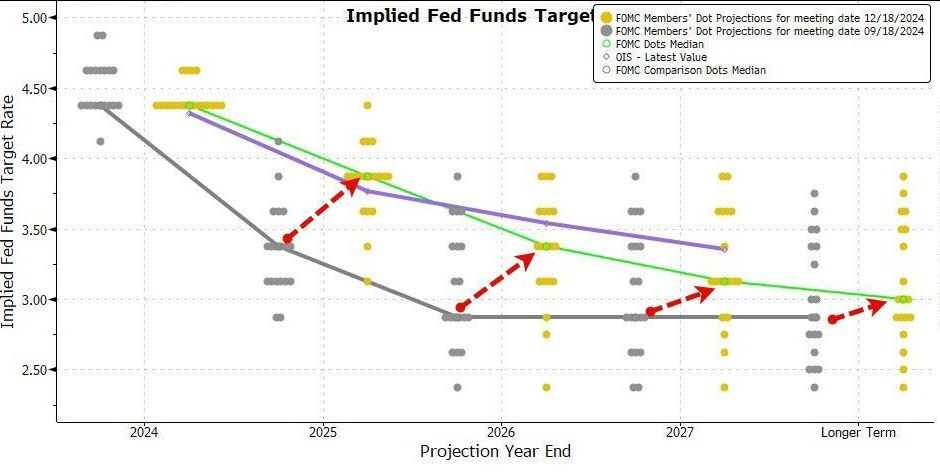

本周三会后公布的点阵图显示,相比今年 9 月美联储公布的上次更新点阵图,本次美联储官员上调 2025年、即明年、2026 年和 2027 年三年的利率预期水平,换言之,联储对未来三年降息的预期力度削弱。下图可见美联储点阵图体现的联储官员利率预期走势变化,黄点代表本次 12 月点阵图预期,灰点代表上次 9 月点阵图预期。

数据来源:Bloomberg

最新的点阵图预期中值显示,美联储预期 2025 年仅降息两次,每次 25 个基点,今年 9 月的点阵图预期为降息四次,每次 25 个基点;美联储预期 2026 年将降息两次,每次 25 个基点,与 9 月的预期一致。

【鲍威尔最新发声】

在北京时间凌晨 3 点半召开的新闻发布会上,他表示,为了更好地履行美联储支持就业、控制通胀的双重目标,保持经济的稳定性,联邦公开市场委员会决定采取进一步措施,通过将政策利率下调 25 个基点来降低政策限制的力度。此外,美联储还决定继续减少证券持有量。

鲍威尔指出,如今,政策立场的限制性明显减弱,减少政策限制性的速度过慢可能会过度削弱经济和就业。在考虑更多利率调整时可以更加谨慎,美联储并未对利率采取任何预设的路线。并表示,隔夜逆回购技术性调整不会影响政策立场。

鲍威尔认为,美国 11 月核心 PCE 可能上涨 2.8%。可能还需要一两年的时间才能达到 2%的通胀目标。

鲍威尔表示,就业市场已从过热状态冷却下来,通胀更接近 2%的目标。失业率有所上升,但仍然保持在较低水平。劳动力市场不是通胀压力的来源。

在新闻发布会上,鲍威尔回应称,FOMC 声明中增加关于调整利率“幅度和时机”的措辞表明,美联储正处于或接近放缓降息的时刻。在谈到降息前景时,鲍威尔表示,降息步伐放缓反映出今年的经济数据走高;明年降息步伐放缓反映通胀预期上升。

【分析师观点】

Principal Asset Management 首席全球策略师西玛·沙阿认为,这次降息的决定本身并不令人意外。但是,鉴于经济预测的重大修订,这确实表明是一次不情愿的降息——旨在在美联储为 2025 年更强硬的政策方针奠定基础之际,给市场一些安慰。当然,经济和通胀背景并没有需要大量政策刺激的迹象,而即将上任的新政府明年可能会给他们带来严重的通胀难题。进一步放松货币政策的倾向应该仍然存在,但在这个阶段显然需要谨慎和耐心。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。