一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于3386.33点,跌5.55点,跌幅为0.16%;深成指收于10573.92点,跌139.15点,跌幅为1.30%;沪深300收于3911.84点,跌21.34点,跌幅为0.54%;创业板收于2201.53点,跌33.73点,跌幅为1.51%。两市成交16998.01亿元,较前一日交易量减少17.85%。大盘股强于小盘股。中证100下跌0.38%,中证2000(详细,购买)下跌0.74%。

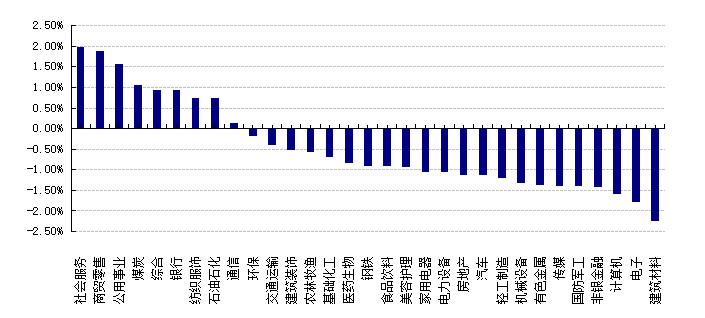

31个申万一级行业中有9个行业上涨。其中,社会服务、商贸零售、公用事业表现居前,涨跌幅分别为1.98%、1.87%、1.56%,计算机、电子、建筑材料表现居后,涨跌幅分别为-1.59%、-1.78%、-2.24%。沪市有768只个数上涨,占比34.32%,深市有944只个数上涨,占比32.74%。非ST个股中,113只个股涨停,26只个股跌停。股指期货主力合约3个合约均下跌,其中,0只期指好于现货指数。

数据来源:Wind 日期:2024/12/16

昨日,欧美主要市场涨跌不一,其中,道指下跌0.25%,标普500上涨0.38%;道琼斯欧洲50下跌0.05%。亚太主要市场普遍下跌,其中,恒生指数下跌0.88%,日经225指数下跌0.03%。

二、指数涨跌

数据来源:Wind 日期:2024/12/16

三、新闻

1. 11月经济数据出炉

据国家统计局消息,11月份,在以习近平同志为核心的党中央坚强领导下,各地区各部门深入贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,扎实推动高质量发展,宏观政策组合效应继续显现,工业服务业较快增长,就业物价总体稳定,社会预期有效提振,新质生产力稳步发展,国民经济延续9月份以来回升态势。

一、全年粮食再获丰收,产量迈上新台阶

全年全国粮食总产量14130亿斤,比上年增加221.8亿斤,增长1.6%,首次迈上1.4万亿斤新台阶。其中,秋粮产量10569亿斤,比上年增加150.3亿斤,增长1.4%。全国谷物产量13046亿斤,比上年增加217.1亿斤,增长1.7%。粮食播种面积增加、单产提高。全国粮食播种面积17.90亿亩,比上年增加525.8万亩,增长0.3%;粮食单产394.7公斤/亩,增加5.1公斤/亩,增长1.3%。

二、工业增长加快,装备制造业和高技术制造业较快增长

11月份,全国规模以上工业增加值同比增长5.4%,比上月加快0.1个百分点;环比增长0.46%。分三大门类看,采矿业增加值同比增长4.2%,制造业增长6.0%,电力(详细,购买)、热力、燃气及水生产和供应业增长1.6%。装备制造业增加值同比增长7.6%,比上月加快1.0个百分点;高技术制造业增加值增长7.8%,快于全部规模以上工业增加值2.4个百分点。分经济类型看,国有控股企业增加值同比增长3.9%;股份制企业增长6.0%,外商及港澳台投资企业增长3.4%;私营企业增长4.5%。分产品看,新能源汽车、工业机器人、集成电路产品产量同比分别增长51.1%、29.3%、8.7%。1—11月份,全国规模以上工业增加值同比增长5.8%。11月份,制造业采购经理指数为50.3%,比上月上升0.2个百分点;企业生产经营活动预期指数为54.7%,上升0.7个百分点。1—10月份,全国规模以上工业企业实现利润总额58680亿元,同比下降4.3%。

三、服务业较快增长,现代服务业发展较好

11月份,全国服务业生产指数同比增长6.1%。分行业看,信息传输、软件和信息技术服务业,租赁和商务服务业,金融业生产指数同比分别增长9.3%、9.3%、8.8%,分别快于服务业生产指数3.2、3.2、2.7个百分点;房地产业,交通运输、仓储和邮政业生产指数分别增长2.9%、6.0%,分别比上月加快2.1、1.3个百分点。1—11月份,全国服务业生产指数同比增长5.1%。1—10月份,规模以上服务业企业营业收入同比增长7.4%。11月份,服务业商务活动指数为50.1%,与上月持平;服务业业务活动预期指数为57.3%,比上月上升1.1个百分点。其中,电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、资本市场服务、保险等行业商务活动指数位于55.0%以上较高景气区间。

四、市场销售继续增加,以旧换新相关商品销售较好

11月份,社会消费品零售总额43763亿元,同比增长3.0%;环比增长0.16%。按经营单位所在地分,城镇消费品零售额37596亿元,同比增长2.9%;乡村消费品零售额6167亿元,增长3.2%。按消费类型分,商品零售额37961亿元,增长2.8%;餐饮收入5802亿元,增长4.0%。消费品以旧换新政策持续显效,限额以上单位家用电器和音像器材类、家具类、汽车类、建筑及装潢材料类商品零售额分别增长22.2%、10.5%、6.6%、2.9%。1—11月份,社会消费品零售总额442723亿元,同比增长3.5%。全国网上零售额140308亿元,同比增长7.4%。其中,实物商品网上零售额118059亿元,增长6.8%,占社会消费品零售总额的比重为26.7%。1—11月份,服务零售额同比增长6.4%。

五、固定资产投资平稳增长,制造业和高技术产业投资增长较快

1—11月份,全国固定资产投资(不含农户)465839亿元,同比增长3.3%;扣除房地产开发投资,全国固定资产投资增长7.4%。分领域看,基础设施投资同比增长4.2%,制造业投资增长9.3%,房地产开发投资下降10.4%。全国新建商品房销售面积86118万平方米,同比下降14.3%,降幅比1—10月份收窄1.5个百分点;新建商品房销售额85125亿元,下降19.2%,降幅收窄1.7个百分点。分产业看,第一产业投资同比增长2.4%,第二产业投资增长12.0%,第三产业投资下降1.0%。民间投资同比下降0.4%;扣除房地产开发投资,民间投资增长6.2%。高技术产业投资同比增长8.8%,其中高技术制造业和高技术服务业投资分别增长8.2%、10.2%。高技术制造业中,航空、航天器及设备制造业,电子及通信设备制造业投资分别增长35.4%、8.8%;高技术服务业中,专业技术服务业、电子商务服务业投资分别增长27.9%、12.5%。11月份,固定资产投资(不含农户)环比增长0.10%。

六、货物进出口保持增长,贸易结构继续优化

11月份,货物进出口总额37506亿元,同比增长1.2%。其中,出口22217亿元,增长5.8%;进口15289亿元,下降4.7%。1—11月份,货物进出口总额397861亿元,同比增长4.9%。其中,出口230383亿元,增长6.7%;进口167477亿元,增长2.4%。1—11月份,一般贸易进出口增长3.7%,占进出口总额的比重为64.1%。民营企业进出口增长8.7%,占进出口总额的比重为55.3%,比上年同期提高2.0个百分点。机电产品出口增长8.4%,占出口总额的比重为59.5%。

七、就业形势总体稳定,城镇调查失业率与上月持平

1—11月份,全国城镇调查失业率平均值为5.1%,比上年同期下降0.1个百分点。11月份,全国城镇调查失业率为5.0%,与上月持平。本地户籍劳动力调查失业率为5.2%;外来户籍劳动力调查失业率为4.6%,其中外来农业户籍劳动力调查失业率为4.4%。31个大城市城镇调查失业率为5.0%,与上月持平。全国企业就业人员周平均工作时间为48.9小时。

八、居民消费价格同比小幅上涨,工业生产者价格同比降幅收窄

11月份,全国居民消费价格(CPI)同比上涨0.2%;环比下降0.6%。分类别看,食品烟酒价格同比上涨0.9%,衣着价格上涨1.1%,居住价格下降0.1%,生活用品及服务价格下降0.3%,交通通信价格下降3.6%,教育文化娱乐价格上涨1.0%,医疗保健价格上涨1.1%,其他用品及服务价格上涨5.2%。在食品烟酒价格中,粮食价格下降1.1%,鲜果价格下降0.3%,鲜菜价格上涨10.0%,猪肉价格上涨13.7%。扣除食品和能源价格后的核心CPI同比上涨0.3%,涨幅比上月扩大0.1个百分点。1—11月份,全国居民消费价格同比上涨0.3%。

总的来看,11月份,存量政策和增量政策组合效应继续释放,国民经济运行总体平稳、稳中有进,积极变化进一步增多。但也要看到,外部环境更加错综复杂,国内需求不足,部分企业生产经营困难,经济持续回升向好基础仍待巩固。下阶段,要坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻落实中央经济工作会议精神,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,扎实推进高质量发展,进一步全面深化改革,扩大高水平对外开放,扩大国内需求,稳定预期、激发活力,推动经济持续回升向好,确保全年经济社会发展主要目标任务顺利实现。

来源:国家统计局

点评:

整体而言,问题还在,但是出现了好转的迹象,具体来看:

一是消费退坡的“噪音”可能不小。拖累因素可能主要在于价格与网购错位带来的短期波动,而“以旧换新”撬动效果依然不错。

二是外需依旧比内需更强,至少从1-11月累计同比的表现来看,今年以来出口的表现是明显强于社零的。

三是以价换量依旧典型。“抢出口”可能会进一步加剧,虽然工业厂商为了“抢出口”、在11月提速生产,但同时“量上价下”的现象也变得愈发明显,需要警惕潜在的产能堆积问题。

四是地方投资意愿可能依旧不足,当前基建仍主要由中央主导,但已连续两个月下降的广义基建增速说明,仅靠中央投资支撑的基建,其持续性偏弱。

五是地产延续投资弱,不过销售出现好转,政策短期脉冲的效果不容忽视往后看,稳住房价和预期以及抓竣工可能依然是年末政策需要加码的。

“内外需分化、以价换量、地方投资偏弱”等问题,这些现象要扭转确实需要时间和政策力度。上周的中央经济工作会议已经定下了“处方”,聚焦消费和内需、稳定股市楼市无疑是重中之重。接下来到两会之前的等待窗口,重点应该关注中央深改委和财经委会议的召开,以及各地两会对于消费等内需政策的具体部署。

工业:“抢出口”下的生产加速。11月工业生产无论从环比上、还是从同比上,都显现出加快趋势。11月工业增加值环比增速为0.46%,较上月生产速度加快;11月工增同比增速为5.4%,较10月的5.3%有所上升。近期工业生产的加速离不开“抢出口”现象的初现——不论是11月PMI新出口订单指数环比上升0.8pct、还是对美出口同比增速上升,均说明在美方加征关税正式落地之前,新一轮“抢出口”现象已经出现,这也将利好工业生产表现。

值得警惕的是,仍有不少行业处在“量上价下”的区间。当前扩大产量、“抢出口”的现象可能会导致产能进一步堆积,进而再次陷入价格偏低的困局中。如何平衡好未来量与价的关系,应当是厂商在扩产“抢出口”时的一大重要考量。

制造业:仍是经济运行中的主要“抓手”。11月制造业投资同比增速虽有小幅边际放缓迹象(从10月的10.0%降至11月的9.3%),但整体上依旧为经济数据中的“亮眼项”。从不同行业来看,11月制造业投资增速加快的行业主要包括通用设备、汽车制造、食品制造、纺织业等,这部分行业大多都满足两大特征之一——要么是“新质”含量颇高,要么是出口表现相对较强。

基建:中央投资的力量开始减弱了。11月广义与狭义基建双双降速,其中今年由中央投资主导的广义基建同比增速为9.7%(10月为10.0%),同时更多受地方投资主导的狭义基建增速为3.3%(10月为5.8%)。即便中央投资仍为基建的主导项,但已连续两个月下滑的广义基建投资增速表明,仅依靠中央投资的基建也会“动力不足”。

基建“何去何从”?主要看未来财政有多“给力”。过去的一些财政资源开始逐步从投资转向其他领域(包括超长期特别国债用于“两新”项目、新增专项债用于化债),因此曾经财政端“重基建”的模式或已悄然发生转变。之后基建动能能否重启,关键看财政将如何支持。

消费:回升的势头有所波动。11月社零同比回落至3.0%,原因一是电商促销的“分流”,今年“双十一”档期较去年更提前,错位影响下11月实物商品网上零售额累计同比回落至6.8%(10月累计同比为8.3%)。二是物价的拖累,11月CPI同比录得0.2%低于预期,包括食品与耐用品的实物商品价格波动影响了零售额。

结构上,以旧换新的效果依然显著,汽车、家电继续成为拉动11月限额以上社零同比增速的两大项,同时随着近期地产销售的回暖,家具与建筑装潢项同比也陆续转正。而化妆品、服装、通讯器材项的拖累居前,主要受网购促销的错位退坡影响。

地产:延续“销售暖,开工弱”的分化。11月地产投资同比下降11.6%,降幅较10月小幅收窄,其中开工与竣工面积同比降幅走阔,反映年末建筑活动再次放缓,这也与11月建筑业PMI(回落至49.7%)和高频开工率数据(螺纹钢开工率较去年同期低2pct)相一致。地产销售端企稳的底色正在巩固:11月地产销售面积同比转正至3.2%,一线城市新建房价格同比-4.3%,降幅收窄。我们认为短期的政策脉冲,可能难改销售与竣工的分化局面,抓竣工可能依然是年末政策需要加码的。

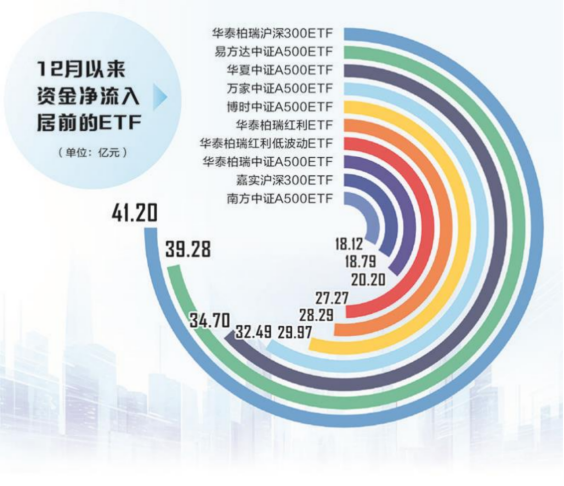

2. ETF市场加速“吸金”,12月以来净流入超430亿元

近年来,ETF扮演越来越重要的角色,成为众多基金公司布局重点。日前,第三批9只中证A50(详细,购买)0(详细,购买)ETF获批,推动ETF热度持续提升。

以认购起始日统计,截至最新,本月有56只基金发行,还有23只等待发行。按基金类型来看,股票型基金发行数量有26只,其中指数型基金达16只,占比超六成,包括跟踪上证180指数(详细,购买)的鹏华上证180ETF(详细,购买)、兴业上证180ETF(详细,购买),以及跟踪沪深300指数的银华沪深300价值联接,跟踪中证红利低波(详细,购买)动100指数的长盛中证红利低波动100指数A(详细,购买)等。

指数型基金获资金追捧

12月以来,ETF合计获得资金净流入432.43亿元,较11月同期的65.6亿元增长超366亿元,增幅近560%,显示越来越多资金正通过ETF布局市场。

分类型来看,被动指数型基金最受资金青睐,月内合计获得478.29亿元资金净流入;被动指数型债券基金的资金净流入规模次之,达100.72亿元;商品型基金资金净流入13.56亿元;QDII股票型基金、货币市场型基金、增强指数型基金的资金均呈现净流出,合计净流出160.14亿元。

被动指数基金中,21只基金月内的资金净流入额超10亿元,其中华泰柏瑞沪深300ETF(详细,购买)、易方达中证A500ETF(详细,购买)、华夏中证A500ETF(详细,购买)、万家中证A500ETF(详细,购买)均获得超30亿元的资金净流入。

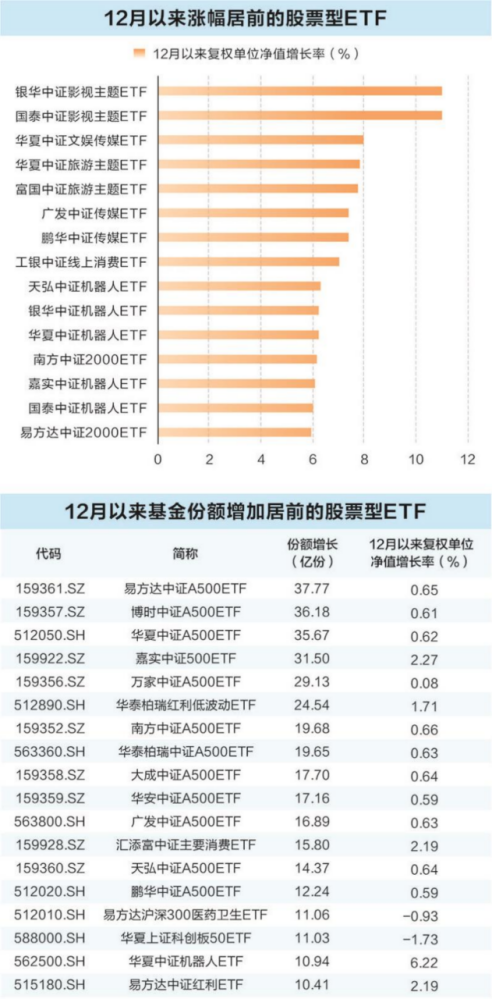

从月内份额变化来看,18只被动指数基金份额增长超10亿份,其中易方达中证A500ETF(详细,购买)、博时中证A500ETF(详细,购买)、华夏中证A500ETF、嘉实中证500(详细,购买)ETF均增长超30亿份。

万联证券指出,监管持续推动“长钱长投”的政策导向,引导长期资金入市。被动投资策略受到长期资本青睐,基金发行规模继续走高,持仓市值也快速增长。被动指数基金配置向头部企业集中,持股市值集中度环比提升。规模指数中权重龙头个股有望受益。

影视旅游ETF表现最佳

12月以来,消费领域相关指数行情表现亮眼,商贸零售、传媒、纺织服饰、家用电器等概念指数涨幅居前。

股票型ETF中,29只ETF月内复权单位净值增长超5%。影视及旅游相关主题ETF表现最好,银华中证影视主题ETF、国泰中证影视主题ETF(详细,购买)、华夏中证文娱传媒ETF(详细,购买)、华夏中证旅游主题ETF(详细,购买)、富国中证旅游主题ETF(详细,购买)涨幅位居前五。

银华中证影视主题ETF和国泰中证影视主题ETF月内涨幅分别为11.02%和11.00%,复权单位净值均创今年以来新高。从影视行业基本面看,重磅新片继续定档2025春节档,国家电影局还推出“全国电影惠民消费季”,从2024年12月至2025年2月合计投入不少于6亿元观影消费补贴。此外,AI视频大模型技术不断迭代、应用加快落地,叠加电影新片供给释放及消费补贴等政策助力,进一步推动“AI+影视”商业化空间打开。

更多增量资金在路上

12月12日,人力资源社会保障部等五部门发布《关于全面实施个人养老金制度的通知》,明确了丰富个人养老金可投资产品种类,在现有可投资产品的基础上,将指数基金等纳入个人养老金产品目录。

12月12日,证监会已将首批85只权益类指数基金纳入个人养老金投资产品目录,其中跟踪各类宽基指数的产品78只,跟踪红利指数的产品7只。

博时基金基金经理尹浩表示,宽基指数基金纳入个人养老金投资产品目录,可以为指数基金带来新的资金来源,促进产品规模的增长。

尹浩指出,具体表现在以下三个方面:一是个人养老金账户具有税收优惠,叠加指数基金的低费率优势,有利于吸引投资者通过个人养老金账户投资指数基金;二是指数基金纳入个人养老金投资范围,有助于为资本市场注入新的长期资金,有助于优化投资者结构,稳定市场,促进资本市场健康发展;三是指数基金纳入个人养老金投资范围作为新的政策举措,也体现了监管层对资本市场的呵护,有助于提升投资者的信心。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。