一、行情回顾

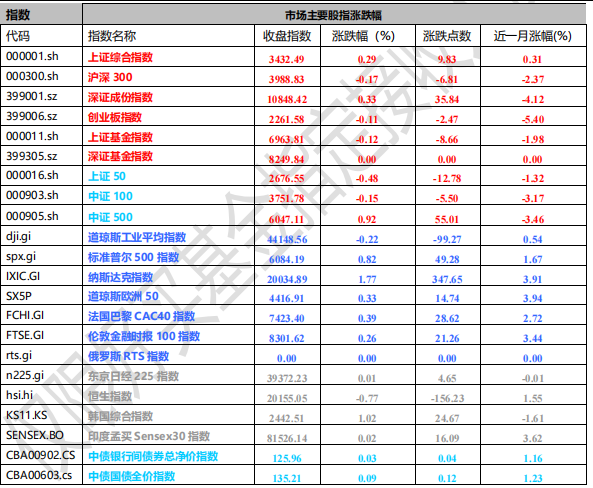

昨日,沪深两市双双收涨。上证综指收于 3432.49 点,涨 9.83 点,涨幅为 0.29%;深成指收于 10848.42点,涨 35.84 点,涨幅为 0.33%;沪深 300 收于 3988.83 点,跌 6.81 点,跌幅为 0.17%;创业板收于2261.58 点,跌 2.47 点,跌幅为 0.11%。两市成交 17763.77 亿元,较前一日交易量减少 19.26%。小盘股强于大盘股。中证 100 下跌 0.15%,中证 500 上涨 0.92%。

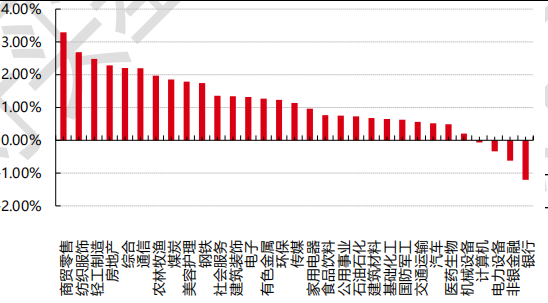

31 个申万一级行业中有 27 个行业上涨。其中,商贸零售、纺织服饰、轻工制造表现居前,涨跌幅分别为 3.29%、2.68%、2.48%,电力(详细,购买)设备、非银金融、银行表现居后,涨跌幅分别为-0.34%、-0.62%、-1.20%。沪市有 1694 只个数上涨,占比 75.66%,深市有 2116只个数上涨,占比 73.40%。非 ST 个股中,55 只个股涨停,8 只个股跌停。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/12/11

昨日,中债银行间债券总净价指数上涨 0.03 个百分点。

昨日,欧美主要市场涨跌不一。其中,道指下跌 0.22%,纳指上涨 1.77%,标普 500 上涨 0.82%;道琼斯欧洲 50 上涨 0.33%。亚太主要市场涨跌不一,其中,恒生指数下跌 0.77%,日经 225 指数上涨 0.01%。,印度孟买 Sensex30 指数上涨 0.02%。

二、指数涨跌

数据来源:Wind 日期:2024/12/11

三、新闻

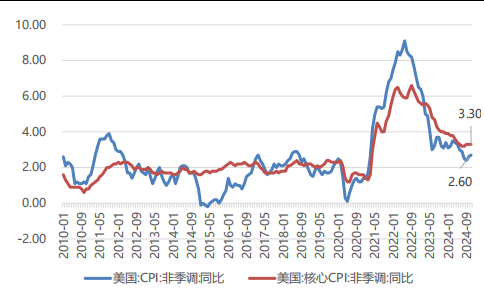

宏观:美国 CPI 符合预期,押注降息概率提升

美国 11 月未季调 CPI 同比升 2.7%,预期升 2.7%,前值升 2.6%;季调后 CPI 环比升 0.3%,预期升0.3%,前值升 0.2%。未季调核心 CPI 同比升 3.3%,预期升 3.3%,前值升 3.3%;季调后核心 CPI 环比升0.3%,预期升 0.3%,前值升 0.3%。美国 11 月 CPI 数据整体符合市场预期。

美国 CPI 公布前,美联储 12 月降息 25 个基点的概率为 86.1%。美国 CPI 公布后,降息 25 个基点的概率为 97.7%。

高盛预计,核心 CPI 通胀将有所放缓,明年将降至 2.7%,而个人消费支出价格指数将从最近的 2.8%降至2.4%。但特朗普政府的贸易政策可能会使 2025 年的通货膨胀率居高不下。

图表:美国 CPI 和核心 CPI 同比变化

数据来源:Wind、好买基金研究中心 数据日期:2010/1-2024/11

宏观:上海市印发《上海市支持上市公司并购重组行动方案(2025-2027 年)》

9 月 24 日证监会发布“并购六条”后,上市公司并购案例逐渐增多。继 11 月 27 日《深圳并购政策全文》披露后,12 月 10 日,上海市印发《上海市支持上市公司并购重组行动方案(2025-2027 年)》,简要如下:

1)加快推进证券公司合并;

2)鼓励开展同行业、上下游并购和吸收合并:推动传统行业转型升级。

3)加快培育集聚并购基金:用好 100 亿元集成电路设计产业并购基金,设立 100 亿元生物医药产业并购基金。政府投资基金可以通过普通股、优先股、可转债等方式参与并购基金出资,并适当让利。

4)落地一批重点行业代表性并购案例:力争到 2027 年,落地一批重点行业代表性并购案例,在集成电路、生物医药、新材料等重点产业领域培育 10 家左右具有国际竞争力的上市公司,形成 3000 亿元并购交易规模,激活总资产超 2 万亿元。

5)聚焦新质生产力强链补链。

6)建立并购标的发现和储备机制。

7)加强各类风险防范。

目前包括上海、深圳、北京、河北、湖南、江西、湖北、四川等地相关文件表述中,强调了对并购重组的大力支持。不少地方已经拿出真金白银,地方国资成立并购基金的步伐有所加快。

点评:

根据国元证券整理,产业并购的驱动因素受产业周期、经济周期、资本市场周期、政治周期等“四大驱动因素”的综合作用。其中:1)产业周期:产业各周期各阶段对并购的需求各不相同,例如成熟期企业主要围绕“剩者为王”展开,领先企业并购竞争对手或者出海并购;2)经济周期:经济上升期与并购潮开始同步,经济繁荣往往与政策宽松、资本市场繁荣、融资渠道便利化等多项宽松条件伴生;3)资本市场周期:资本市场的相对低潮期,资产估值水平处于低位,并购意愿会增强,交易撮合难度下降;4)政治周期:政治周期,如 1992年之后美国的一波全球化并购,背后催动因素之一即是冷战结束提供的全球化氛围;而 2003 年之后中国的一波并购浪潮,背后则是加入 WTO 后带来的经济快速增长与全球化开放。而逆全球化浪潮,贸易壁垒的兴起,无疑也会阻碍直接出口的道路,倒逼企业开启全球化并购,进行海外直接投资。

结合我国经济与产业面临的核心问题与当下政策监管的推动趋势,发展国内外并购,有助于解决以下关键问题:一是解决现有产业内卷;二是解决现有产业转型升级;三是协调资本市场投融资端平衡。

投资角度上,根据浙商证券金工测算,在并购重组公告日后再投资对应标的,统计上看胜率较低。三条逻辑线筛选存在并购重组可能性的股票组合:未上市资产注入、产能过剩行业的上下游整合、长期破净公司的市值管理需求。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。