一、行情回顾

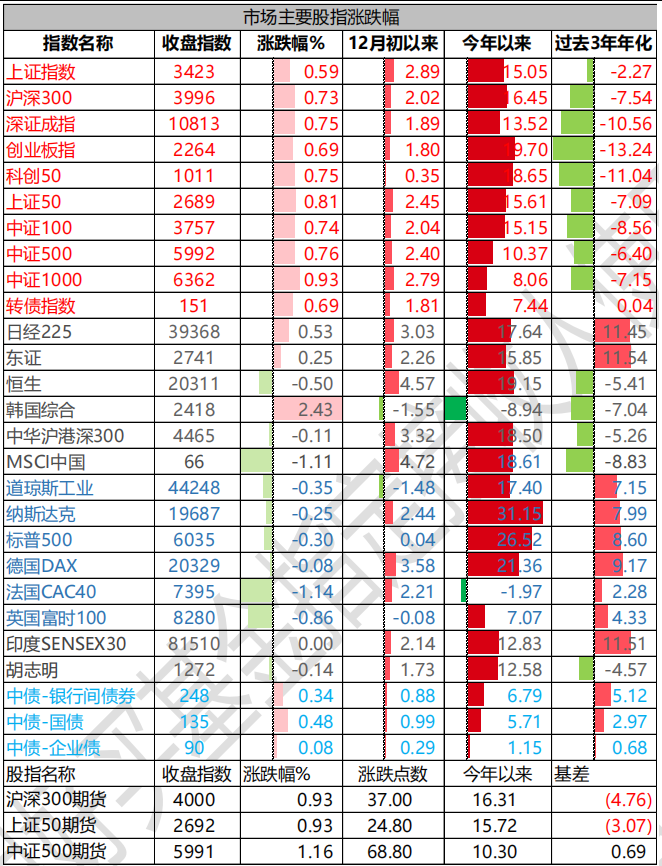

昨日,沪深两市双双收涨。截至收盘,上证指数收于 3422.66 点,涨幅为 0.59%;深成指收于 10812.58点,涨幅为 0.75%;沪深 300 收于 3995.64 点,涨幅为 0.73%;创业板收于 2264.05 点,涨幅为 0.69%。两市成交 22002 亿元,较前一日成交额增加 34.61%。小盘股强于大盘股。中证 100 上涨 0.74%,中证 1000 上涨 0.93%。

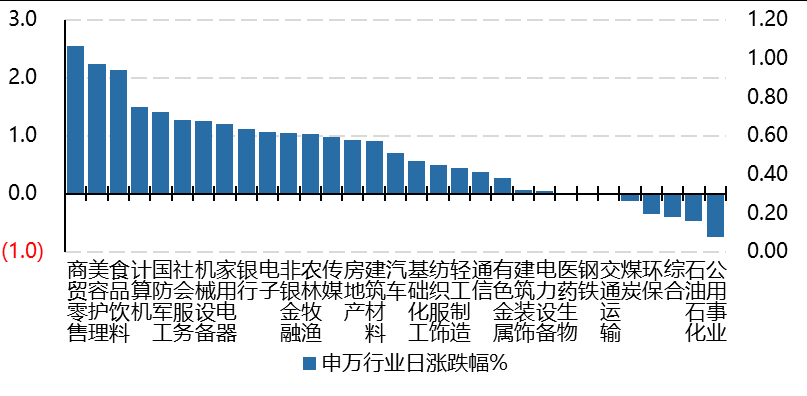

31 个申万一级行业中有 23 个行业上涨。其中,商贸零售、美容护理、食品饮料表现居前,涨跌幅分别为 2.54%、2.25%、2.14%,公用事业、石油石化、综合表现居后,涨跌幅分别为-0.74%、-0.47%、-0.40%。沪市有 1262 只个数上涨,占比 54.51%,深市有 1548 只个数上涨,占比 53.71%。非 ST 个股中,119 只个股涨停,8 只个股跌停。股指期货主力合约 3 个合约均上涨,其中,全部期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/12/10

昨日,中债银行间债券总净价指数上涨 0.34 个百分点。十年期国债报收 1.8415%,银行间 7 天质押平均成交于 1.82%,在岸人民币对美元报收 7.2493。10 年期美债收盘在 4.23%。

昨日,欧美主要市场多数下跌,纳斯达克下跌 0.25%,标普下跌 0.30%;欧洲普遍下跌。亚太主要市场普遍上涨,其中,恒生指数下跌 0.50%,日经 225 指数上涨 0.53%,印度市场微涨。

二、指数涨跌

数据来源:Wind 日期:2024/12/10

三、新闻

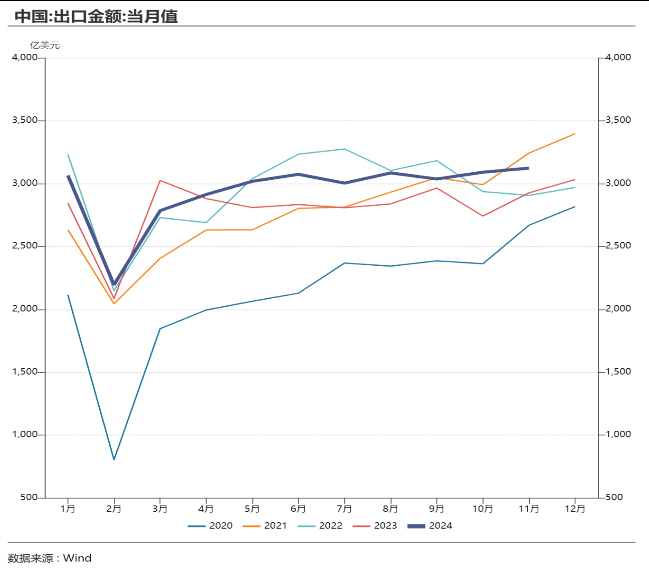

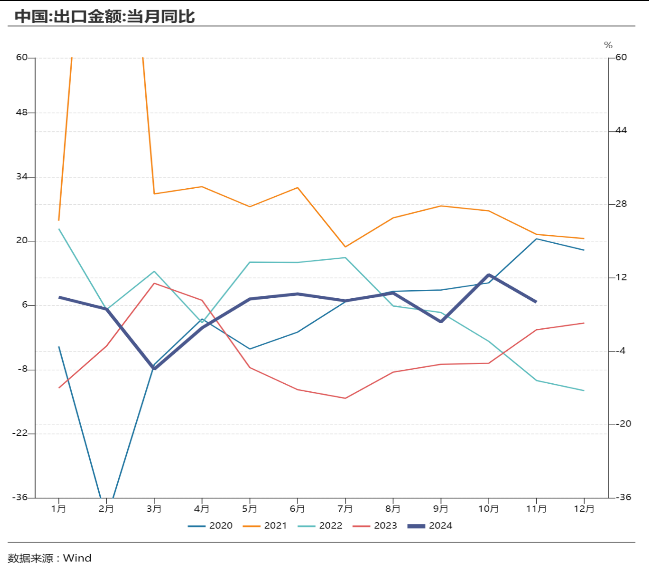

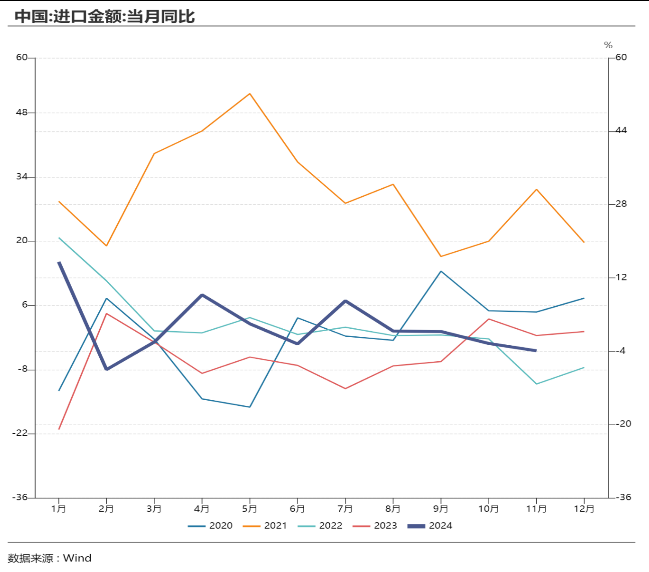

11 月出口同比增长 6.7%,进口下降 3.9%

中国 11 月出口(以美元计价)同比增长 6.7%,预期增 8.7%,前值增 12.7%;进口下降 3.9%,预期增0.6%,前值下降 2.3%;贸易顺差 974.4 亿美元,前值 957.2 亿美元。

数据来源:Wind 时间:2020/1-2024/11

11 月出口同比读数 6.7%,低于前值和预期,环比 1%,明显弱于往年的季节性水平。从季节性上看,9 月天气原因导致部分出口活动积压在 10 月,对近 3 个月的出口增速均形成扰动,导致 9 月环比偏低、10 月偏高、11 月又偏低的局面;从商品结构和地域结构来看,也较 10 月呈现出一定的广谱性回落的现象。剔除掉这些因素,以近 3 个月(9-11 月)均值来看,同比层面均值 7.3%,整体在韧性区间略有回落;环比层面均值0.4%。

点评:

1. 11 月出口数据处于韧性区间,但低于预期,也略低于往年的平均水平(15-23 年平均 1.5%),几个主要的原因:

一是,外需层面,外需温和回落,体现在欧美 PMI 和美国零售商库存等指标。11 月韩国、越南出口增速均以回落为主。二是,部分商品,比如汽车出口可能受到欧盟反补贴税的影响。三是,量价上,11 月出口价格可能对出口金额增速有所拖累。箱包、鞋靴等劳动密集型产品价格同比较上月有所回升,而更多的机电产品价格同比以回落为主,如家电、集成电路、汽车等。

2.出口前景:外需预计在韧性区间温和降温,但特朗普关税政策的落地仍有不确定性。一方面关注关税落地节奏与提高幅度;另一方面,关注是否对原产地穿透或者对全球征收普适性关税等,对于我国转口、出海等规避手段可能产生更大影响。国内部分政策可能会有一些提前应对,但能见度不高。

新能源乘用车零售渗透率已连续五个月突破 50%

12 月 9 日,乘联会发布最新统计数据显示,11 月,中国乘用车市场零售销量创历史同期新高,达到242.3 万辆,同比增长 16.5%,环比增长 7.1%。11 月中国乘用车累计零售已达 2025.7 万辆,同比增长4.7%,超过此前行业预期的全年 3%的增速。

新能源乘用车零售渗透率已连续五个月突破 50%。但随着 10 月传统燃油车的零售量重回百万辆,新能源车的市场渗透率高位微降,11 月是新能源乘用车零售渗透率自 8 月达到 53.7%历史高位后,连续第三个月下滑。

点评:

1. 截至 11 月,纯电车型累计零售 555.2 万辆,同比增长 22%;插电式混合动力(299.6 万辆)和增程式车型(104.5 万辆)则超过 76%和 90%的增速。

2.尽管消费情绪复苏存在不确定性,但在政府加码汽车报废更新补贴计划的驱动下,中国国内对新能源汽车的强劲需求有望在 2024 年第四季度延续(不过,欧盟抬高关税可能影响中国汽车出口,拖累年底前车企的批发交付)。根据乘联会的预测,2024 年,中国乘用车零售销量增速将达 5.8%—6%。这意味着,2024 年乘用车增速将超过 2023 年,预计累计零售量将接近 2300 万辆。其中,新能源汽车销量有望达到 1100 万辆,进一步逼近常规燃油车零售份额。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。