一、行情回顾

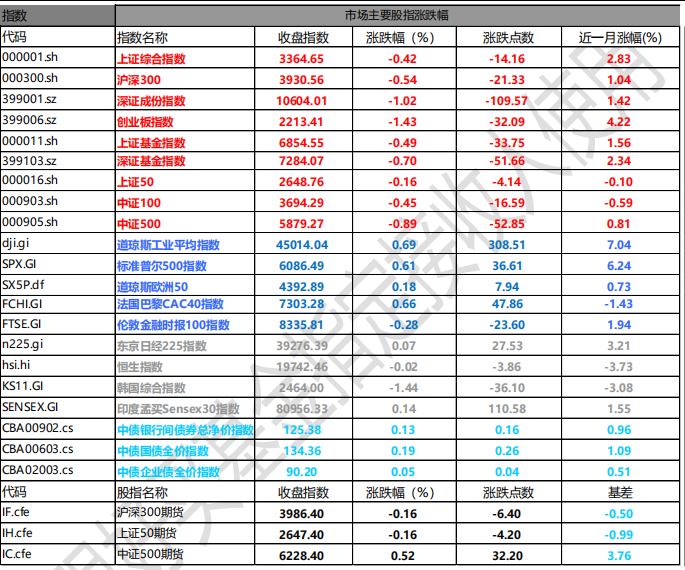

昨日,沪深两市双双收跌。截至收盘,上证综指收于 3364.65 点,跌 14.16 点,跌幅为 0.42%;深成指收于 10604.01 点,跌 109.57 点,跌幅为 1.02%;沪深 300 收于 3930.56 点,跌 21.33 点,跌幅为 0.54%;创业板收于 2213.41 点,跌 32.09 点,跌幅为 1.43%。两市成交 16631.26 亿元,较前一日成交额减少 3.08%。大盘股强于小盘股。中证 100 下跌 0.45%,中证 500 下跌 0.89%。

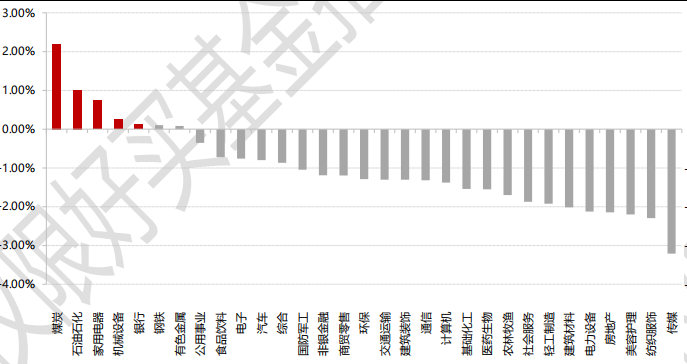

31 个申万一级行业中有 7 个行业上涨。其中,煤炭、石油石化、家用电器表现居前,涨跌幅分别为 2.19%、1.01%、0.74%,美容护理、纺织服饰、传媒表现居后,涨跌幅分别为-2.20%、-2.29%、-3.21%。两市有 979 只个数上涨,4336 只个数下跌。股指期货主力合约涨跌不一,其中,2 只期指好于现货指数。

数据来源:Wind,好买基金研究中心,日期 2024/12/05

昨日,欧美主要市场上涨,其中,道指上涨 0.69%,标普 500 上涨 0.61%,纳斯达克指数上涨 1.3%; 道琼斯欧洲 50 上涨 0.18%。亚太主要市场涨跌不一,其中,恒生指数下跌 0.02%,日经 225 指数上涨 0.07%,印度孟买 30 指数上涨 0.14%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期 2024/12/5

三、新闻

(一)国内资管行业及私募行业动态变化

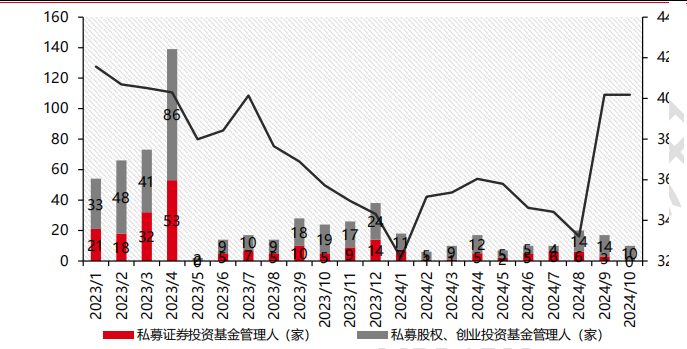

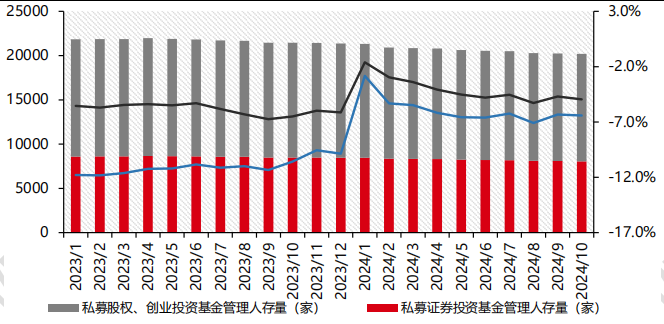

2023 年 3 月以来,私募基金管理人登记通过数量大幅降低,私募基金管理人存量持续下滑。2024 年 10月私募证券投资基金管理人,私募股权、创业投资基金管理人登记通过数量分别为 0 家和 10 家。2023 年下半年以来,私募备案通过数量持续在很低水平徘徊,这一方面与股票市场表现不佳有关,另一方面也与监管部门主动压缩备案通过数量有关。截至 2024 年 10 月底,私募证券投资基金管理人,私募股权、创业投资基金管理人存续数量分别为 8059 家和 12138 家,同比分别下降 4.95%和 6.41%。

图表:分类型私募基金管理人登记通过数量及沪深 300 指数走势

数据来源:中国基金业协会,好买基金研究中心;时间范围:2023 年 1 月-2024 年 10 月

图表:分类型私募基金管理人存量数量及同比增速

数据来源:中国基金业协会,好买基金研究中心;时间范围:2023 年 1 月-2024 年 10 月

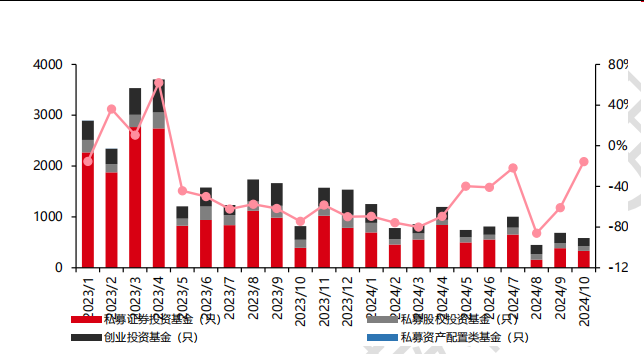

2024 年 10 月,私募证券投资基金备案通过数量和规模同比分别下降 15.5%和 14%,降幅收窄。2024 年10 月,国内各类私募基金备案通过数量为 587 只,同比下降 28.5%。其中,私募证券投资基金备案通过数量为332 只,同比下降 15.5%;私募股权投资基金和创业投资基金当月备案通过数量分别为 90 只和 165 只,同比分别下降 14%和 53.1%。10 月各类私募基金备案通过规模 229.5 亿元,同比下降 15.7%。其中,私募证券投资基金备案通过规模为 81.4 亿元,同比减少 5.2%;私募股权投资基金和创业投资基金备案通过规模分别为53.3 亿元和 94.8 亿元,前者同比减少 65%,后者同比增加 15.9%。

图表:分类型私募基金备案通过情况(备案数量)

数据来源:中国基金业协会,好买基金研究中心;时间范围:2023 年 1 月-2024 年 10 月

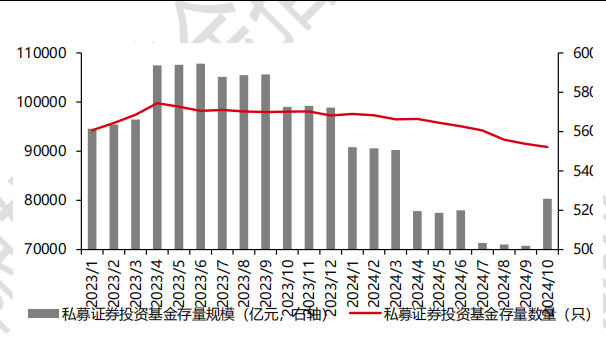

图表:私募证券投资基金存量及规模

数据来源:中国基金业协会,好买基金研究中心,时间范围:2023 年 1 月-2024 年 10 月

截至 2024 年 10 月底,私募证券投资基金存量数量为 9.08 万只,存量规模为 5.26 万亿元。10 月私募证券投资基金数量同比下降 7.4%,私募证券投资基金存量规模同比下降 8.2%。私募证券投资基金存量数量减少,存量规模受行情影响有所修复,截至 10 月底,存量私募证券投资基金平均规模 5787.7 万元。

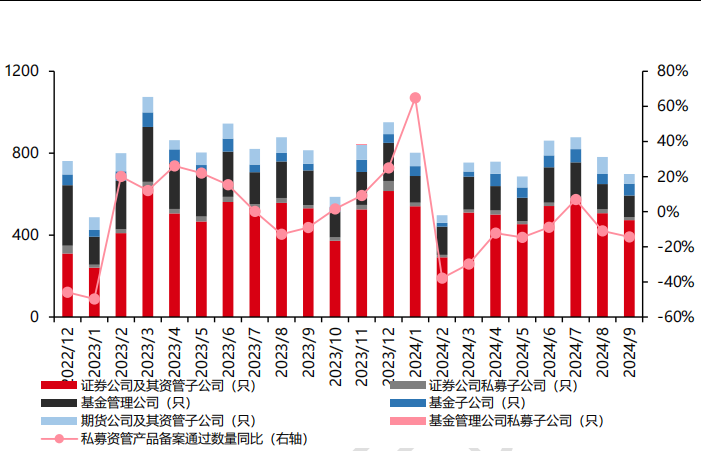

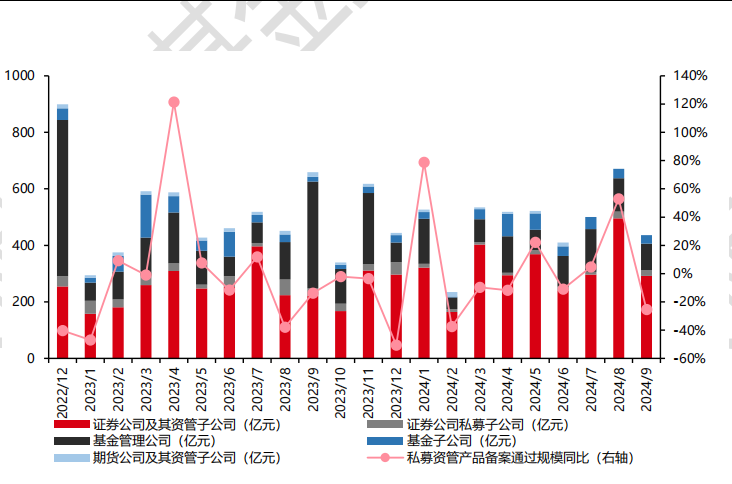

2024 年 9 月,私募资管产品备案通过数量和规模同比下降。2024 年 9 月,各类私募资管产品备案通过数量为 698 只,环比下降 14.4%,同比下降 10.7%;各类私募资管产品备案通过规模为 491.4 亿元,环比减少28.9%,同比减少 53.0%。

图表:按机构类型分私募资管产品备案通过情况(产品数量)

数据来源:中国基金业协会、好买基金研究中心 时间范围:2022 年 12 月-2024 年 9 月

图表:按机构类型分私募资管产品备案通过情况(产品规模)

数据来源:中国基金业协会、好买基金研究中心 时间范围:2022 年 12 月-2024 年 9 月

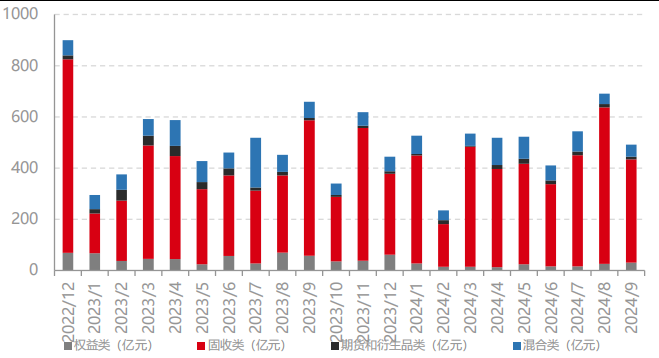

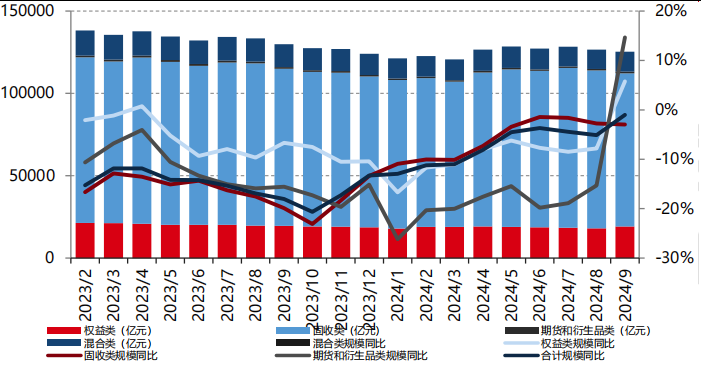

2024 年 9 月,新发私募资管产品中固收类仍占主导地位。9 月权益类、固收类、商品及金融衍生品类和混合类私募资管产品的备案通过规模分别为 30.56 亿元、403.64 亿元、10.33 亿元和 46.88 亿元。截至 9 月底,权益类、固收类、商品及金融衍生品类和混合类私募资管产品的存量规模分别为 1.81 万亿元、9.59 万亿元、881 亿元和 1.17 万亿元。8 月各类私募资管产品存量规模同比仍在下滑,商品类和混合类同比下滑仍超过 15%。

图表:按投资类型分私募资管产品备案通过情况(产品规模)

数据来源:中国基金业协会、好买基金研究中心 时间范围:2022 年 12 月-2024 年 9 月

图表:按投资类型分私募资管产品存量(产品规模)

数据来源:中国基金业协会,好买基金研究中心;时间范围:2023 年 2 月-2024 年 9 月

(二)十年国债收益率跌破 2%,助推 A 股红利风格大涨

4 日,国债期货 30 年期主力合约涨幅扩大至 0.5%,10 年期主力合约涨 0.19%,5 年期主力合约涨 0.12%。10年期国债现券活跃券收益率下行至新低,1.97%。从驱动因素来看,市场利率定价自律机制对非银存款利率等进行自律管理是直接原因。市场交易银行负债成本下降预期,存单等短端品种收益率大幅下行,带动了债券市场做多情绪。此外,央行公布 11 月共进行 8000 亿买断式逆回购,且净买入 2000 亿国债,央行偏呵护的操作也为债券市场提供了合理充裕的流动性环境。

12 月 4 日,上证指数虽然跌幅不大,但杀跌的个股数比较多。而从风格上看,市场明显偏向了红利。中国石油、中国石化、中国神华、中国海油、中国电信、长江电力(详细,购买)、工商银行等集体拉升。国债收益率的下跌,拉大了与股息的利差,从而有利于红利板块的演绎。

未来会如何演绎?

11 月中旬至今,长端利率和信用债经历了一轮较为流畅的下行。市场一度担忧的政策刺激、发债高峰都陆续落地,但一级市场如期通过招投标承接了多数发行量,利率加速下行。此外,非银资金面继续恢复,抢券推动下利率和信用利差都明显下行。

流动性方面,央行自律机制指导下,同业存款利率降到政策利率附近。同业存款利率自律对债市也是利好。同业存款利率调降后,大量趴账的资金(如货基、农商行)将寻找新的出路,如同业存单、债券市场。因此,非银资金面料延续宽松。

这对于红利风格的延续存在一定的支撑。特别是配合回购政策和央国企改革背景下,资金面对于红利是有支撑的。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。