一、市场回顾

1、基础市场

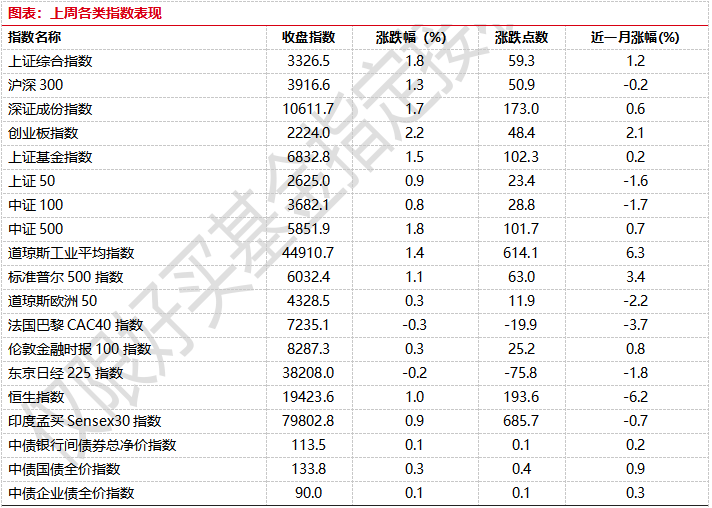

上周,沪深两市双双收涨。截止收盘,上证综指收于3326.46点,涨59.26点,涨幅为1.81%;深成指收于10611.72点,涨173.00点,涨幅为1.66%;沪深300收于3916.58点,涨50.88点,涨幅为1.32%;创业板收于2224.00点,涨48.43点,涨幅为2.23%。两市成交74527.14亿元。总体而言,小盘股强于大盘股。中证100上涨0.79%,中证500(详细,购买)上涨1.77%。

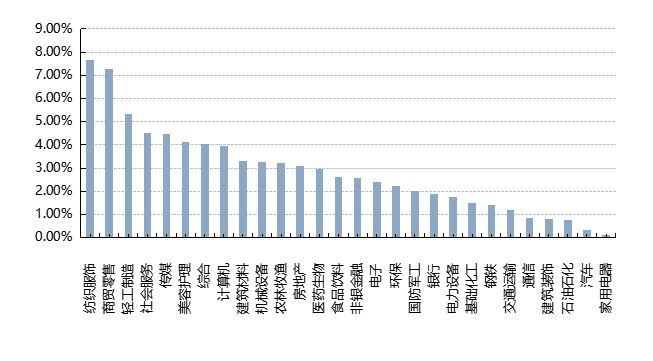

31个申万一级行业中有28个行业上涨。其中,纺织服饰、商贸零售、轻工制造表现居前,涨跌幅分别为7.65%、7.28%、5.35%,煤炭、公用事业、有色金属(详细,购买)表现居后,涨跌幅分别为-0.02%、-0.10%、-0.61%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.39%,标普500上涨1.06%;道琼斯欧洲50上涨0.28%。亚太主要市场涨跌不一,其中,恒生指数上涨1.01%,日经225指数下跌0.20%,印度孟买Sensex30指数上涨0.87%。

图表:上周各类指数表现

数据来源:好买基金研究中心时间:2024/11/25-2024/11/29

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-11-30

基金市场

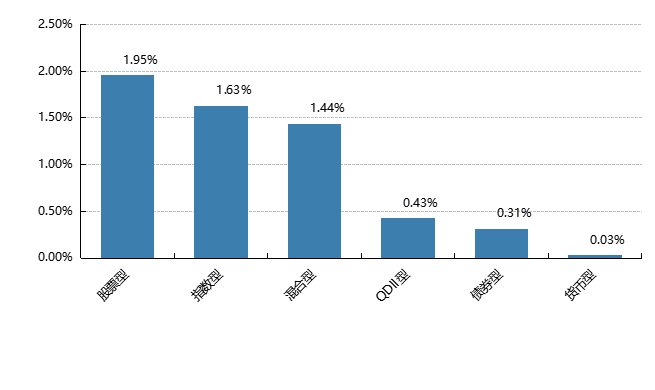

上周,国内基金全部上涨,其中股票型基金平均上涨1.95%,指数型和混合型基金平均上涨1.63%和1.44%,QDII基金平均上涨0.43%,债券型上涨0.31%。

上周,权益类基金表现较好的是鹏华医药科技和中银大健康A等;混合型基金表现较好的是申万菱信消费增长和先锋聚元A(详细,购买)等;等;QDII式基金表现较好的是汇添富香港优势精选和工银瑞信新经济(详细,购买)人民币等;指数型表现较好的是华宝中证金融科技主题ETF(详细,购买)和博时金融科技ETF(详细,购买)等;债券型表现较好的是融通可转债A和民生加银增强收益A等;货币型表现较好的是汇添富理财7天B和信诚理财7日盈B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-11-30

二、近期焦点

11月份制造业PMI为50.3%

中国物流与采购联合会、国家统计局服务业调查中心发布的2024年11月份中国制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点。

从企业规模来看,大型企业PMI为50.9%,比上月下降0.6个百分点;中型企业PMI为50%,比上月上升0.6百分点;小型企业PMI为49.1%,比上月上升1.6个百分点。

从13个分项指数来看,同上月相比,生产指数、新订单指数、新出口订单指数、积压订单指数、产成品库存指数、采购量指数、进口指数、供应商配送时间指数和生产经营活动预期指数上升,指数升幅在0.2至1.7个百分点之间;原材料库存指数持平;购进价格指数、出厂价格指数和从业人员指数下降,指数降幅在0.2至3.6个百分点之间。

简评:

11月份制造业PMI连续3个月上升,且连续2个月运行在扩张区间,主要分项指数中,新订单指数、生产经营活动预期指数、采购量指数上升明显,生产指数稳中有升,四个主要指数达到近七个月高点。制造业市场活跃度有所增强,不过市场价格出现波动,要进一步加强增量政策效果,特别要加强政府公共产品投资对企业订单的有效带动。

指数定期调整结果

11月29日,上交所发布《关于上证50、上证180、上证380等指数定期调整结果的公告》。

根据指数规则,经指数专家委员会审议,上海证券交易所与中证指数有限公司决定调整上证50、上证180、上证380、科创50等指数样本,于2024年12月13日收市后生效。

其中,上证50指数更换5只样本,赛力斯、中国中车、京沪高铁、洛阳钼业、寒武纪调入,特变电工、上汽集团、片仔癀、中国电建、兆易创新调出。上证180指数更换18只样本,上证380指数更换38只样本,科创50指数样本无变动。

简评:

上证50指数调样后,业绩增速改善,表征性明显提升,指数质量和行业分布得到进一步优化。2024年前三季度归母净利润同比增速从6.8%提升至8.2%,显示出沪市龙头公司较强的经营韧性。指数总市值20.1万亿元,市值覆盖率达到38.8%,小幅提升0.8个百分点。工业、信息技术行业权重分别上升1.3%、0.3%,金融行业权重下降0.6%。

数据来源:(wind)

三、好买观点

股票型基金投资策略

市场短期仍处于业绩真空期,主题性机会仍将主导。考虑到中央经济工作会议时点的临近,市场对增量政策的关注度将上升,对政策的博弈将影响行情发展的节奏。未来一段时间,市场也可能将处于“强现实、强情绪”或“弱现实、强情绪”情景,对应于成长与均衡风格的轮动。市场情绪在政策的积极表态及呵护下有望在高位维持,而经济现实受政策节奏及投资者预期影响,可能会在“强现实”及“弱现实”之间出现反复。总体而言,未来市场风格或将在成长及均衡之间进行轮动。

配置方面,可以配置兼具成长及均衡属性的方向,顺周期方向则可适度参与博弈。兼具成长及均衡属性的一级行业主要包括TMT、军工、电力(详细,购买)设备、汽车等;此外,对于食品饮料、地产等,则可能会以博弈性机会为主。

展望来看,如果未来两周增量政策能超出市场预期,则行情有望在预期推动下,进一步上涨。而如果增量政策不足以引发投资者情绪上的变化,则行情将在震荡中,等待新的催化到来。尽管市场短期有所波动,但中长期向上的趋势还没有发生改变。

债券型基金投资策略

上周中债总财富指数收于240.4246,较前周上涨0.36%;中债国债总财富指数收于240.4968较前周上涨0.41%,中债金融债总财富指数收于241.7806,较前周上涨0.29%;中债企业债总财富指数收于242.9256,较前周上涨0.20%;中债短融总财富指数收于205.4319,较前周上涨0.06%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.3698%,下行1.94个基点,十年期国债收益率为2.0206%,下行6.26个基点;银行间一年期AAA级企业债收益率下行4.53个基点,银行间三年期AAA级企业债收益下行7.06个基点,五年期AAA级企业债收益率下行8.33个基点,分别为1.9237%、2.0591%、2.1934%;一年期AA级企业债收益率下行5.54基点,三年期AA级企业债收益率下行6.66个基点,五年期AA级企业债收益率下行9.28个基点,分别为2.1019%、2.3660%、2.6009%。

(数据来源:Wind)

上周央行公开市场净回笼3808.7亿元。其中,净投放14912亿元,净回笼18720.7亿元。11月29日,R001加权平均利率为1.4554%,较前周跌15.03个基点;R007加权平均利率为1.7908%,较前周跌0.92个基点;R014加权平均利率为1.803%,较前周跌7.63个基点;R1M加权平均利率为0%,较前周跌189.49个基点。11月29日,shibor隔夜为1.319%,较前周跌13.7个基点;shibor1周为1.631%,较前周跌2.2个基点;shibor2周为1.74%,较前周跌12.2个基点;shibor3月为1.852%,较前周跌0.8个基点。本期内上交所1天国债回购日均成交量为17107.58亿元;较前周减少67.94亿元。本期内上交所1天国债回购年化利率为1.717%,较前周涨3.2个基点。

资金面方面,跨月在即,尽管央行公开市场已连两日净回笼,但银行间市场资金面整体偏宽裕,周四银存间1天质押式回购(DR001)加权平均利率下行4.01bp,报1.3243%,为10月12日以来新低。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.84%附近,较上日下行。交易员表示,虽然央行连续净回笼,但当下市场流动性总量十分充足,加上月末还有财政投放,无碍跨月大局。有了去年四季度政府债发行高峰时的经验,今年央行未雨绸缪,面对地方债供给冲高以及巨量MLF错位到期,月中开始逐步加大投放力度,平滑资金波动,为月末的宽松环境创造了条件。

(数据来源:Wind)

经济面/政策面:

11月份,制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,制造业扩张步伐小幅加快。

从企业规模看,大型企业PMI为50.9%,比上月下降0.6个百分点,高于临界点;中型企业PMI为50.0%,比上月上升0.6个百分点,位于临界点;小型企业PMI为49.1%,比上月上升1.6个百分点,低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。生产指数为52.4%,比上月上升0.4个百分点,表明制造业企业生产活动进一步加快。新订单指数为50.8%,比上月上升0.8个百分点,表明制造业市场需求景气水平有所回升。原材料库存指数为48.2%,与上月持平,仍低于临界点,表明制造业主要原材料库存量较上月下降。从业人员指数为48.2%,比上月下降0.2个百分点,表明制造业企业用工景气度有所回落。供应商配送时间指数为50.2%,比上月上升0.6个百分点,高于临界点,表明制造业原材料供应商交货时间有所加快。

11月份,非制造业商务活动指数为50.0%,比上月下降0.2个百分点,位于临界点,非制造业景气水平小幅回落。分行业看,建筑业商务活动指数为49.7%,比上月下降0.7个百分点;服务业商务活动指数为50.1%,与上月持平。从行业看,电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、资本市场服务、保险等行业商务活动指数均位于55.0%以上较高景气区间;批发、零售、住宿、餐饮、生态保护及公共设施管理等行业商务活动指数低于临界点。新订单指数为45.9%,比上月下降1.3个百分点,表明非制造业市场需求景气水平回落。分行业看,建筑业新订单指数为43.5%,与上月持平;服务业新订单指数为46.4%,比上月下降1.4个百分点。投入品价格指数为49.1%,比上月下降1.5个百分点,表明非制造业企业用于经营活动的投入品价格总体水平有所下降。分行业看,建筑业投入品价格指数为48.0%,比上月下降7.2个百分点;服务业投入品价格指数为49.3%,比上月下降0.5个百分点。销售价格指数为48.8%,比上月上升0.3个百分点,仍低于临界点,表明非制造业销售价格总体水平降幅继续收窄。分行业看,建筑业销售价格指数为48.6%,比上月下降3.5个百分点;服务业销售价格指数为48.8%,比上月上升1.0个百分点。从业人员指数为45.4%,比上月下降0.4个百分点,表明非制造业企业用工景气度有所回落。分行业看,建筑业从业人员指数为40.7%,比上月下降2.0个百分点;服务业从业人员指数为46.2%,比上月下降0.2个百分点。业务活动预期指数为57.0%,比上月上升0.9个百分点,表明非制造业企业对近期市场预期继续改善。分行业看,建筑业业务活动预期指数为55.6%,比上月上升0.4个百分点;服务业业务活动预期指数为57.3%,比上月上升1.1个百分点。

11月份,综合PMI产出指数为50.8%,与上月持平,表明我国企业生产经营活动总体继续扩张。

(数据来源:Wind)

债市观点:债市行情方面,全周利率债和信用收益率整体下行。尽管央行连续净回笼资金,且巨量MLF到期实施缩量平价续作,但央行从月中开始通过逆回购逐步加大了公开市场的资金投放力度,以对冲地方债供给放量。即便面临跨月,市场资金利率仍有所下行,流动性整体较充裕。

最新公布的11月官方制造业采购经理指数(PMI)录得50.3%,较上月上升0.2个百分点,实现连续三个月回升。供需两端均有所改善,主要原因为特朗普关税政策正式落地之前,外向型企业抢出口现象带动所致,其中高技术制造业和消费品制造业对市场景气度的带动作用较大。非制造业商务活动指数为50.0%,较上月下降0.2个百分点,地产销售数据虽然有所改善,但是建筑业PMI仍掉至荣枯线以下,服务业PMI表现也相对平淡,显示内需方面依然偏弱。

在前期系列增量政策拉动下,近期经济数据边际改善,但结构上分化较明显,修复动能也有趋弱迹象。随着股市行情转弱,资金有重回理财趋势,加上流动性宽松以及降准降息预期,短期内债市有望企稳回升,但仍需关注新的政策信号可能带来的扰动。

QDII基金投资策略

港股方向,截至11月30日,恒生指数的点位为19423.61点,已经与9月24日的19001点较为接近。在市场对于政策的预期仍在的背景下,港股当前位置已经极具投资性价比。

同时,受美元指数走强影响,港股市场近期出现了一定波动。但国内政策仍然在积极发力,影响港股中长期走势的核心因素国内经济也正在逐渐好转,在政策发力带动经济复苏的大逻辑并未被证伪的情况下,港股市场有望震荡上行。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。