一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3383.81 点,跌 3.18 点,跌幅为 0.09%;深成指收于 10968.14 点,跌 38.80 点,跌幅为 0.35%;沪深 300 收于 4024.28 点,跌 20.29 点,跌幅为 0.50%;创业板收于 2265.83 点,跌 24.01 点,跌幅为 1.05%。两市成交 25628.42 亿元,较前一日交易量增加11.25%。小盘股强于大盘股。中证 100 下跌 0.62%,中证 500 上涨 0.23%。

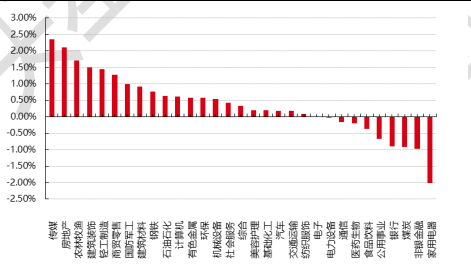

31 个申万一级行业中有 22 个行业上涨。其中,传媒、房地产、农林牧渔表现居前,涨跌幅分别为 2.36%、2.12%、1.72%,煤炭、非银金融、家用电器表现居后,涨跌幅分别为-0.92%、-0.96%、-2.00%。沪市有 1067 只个数上涨,占比 47.76%,深市有 1523 只个数上涨,占比 52.90%。非 ST 个股中,55 只个股涨停,8 只个股跌停。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/11/6

昨日,中债银行间债券总净价指数上涨 0.02 个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨 3.57%,纳指上涨 2.95%,标普 500 上涨 2.53%;道琼斯欧洲 50 下跌 0.66%。亚太主要市场涨跌不一,其中,恒生指数下跌 2.23%,日经 225 指数上涨 2.61%,印度孟买 Sensex30 指数上涨 1.13%。

二、指数涨跌

数据来源:Wind 日期:2024/11/6

三、新闻

宏观:11 月美联储会议大概率再次降息,今年降息路径相对清晰

11 月 8 日凌晨,11 月美联储将公布利率决议,预计联邦基金利率目标区间将再下调 25 个基点,降至4.5%-4.75%。随着大选的进展,降息预期并没有大幅波动,根据基于 30 天联邦基金期货价格给出的降息预期概率来看,降息 25bp 的概率从上周的 93.6%增长至目前 97.1%,维持当前利率不变的概率为剩余的 2.9%。

从未来降息预期来看,“特朗普”胜选后降息概率并无过高波动,12 月再次降息 25bp 概率为 66.4%,不降息的概率为 32.7%。如果今年再降息 50bp 将符合 9 月美联储预测。

点阵图还显示,美联储政策制定者预期,2025 年末利率将落在 3.25%—3.50%,这意味着明年将累计降息 100 个基点。2026 年将降息 50 个基点,长期利率维持在 2.75%—3.00%之间。

值得注意的是,美联储政策制定者之间也会存在分歧,他们对利率调整的观点也会随着经济形式的变化而改变,对当前点阵图显示的预期可以参考但不能盲从。

点评:

10 月非农就业报告因受到飓风的影响,仅有 1.2 万人,增加了美联储采取降息行动的可能;此外,8 月和9 月新增就业人数合计下修 11.2 万人,劳动力市场存在降温风险。

11 月与 12 月的降息路径逐渐清晰,但随着大选结束,特朗普上台后若政策推升通胀(财政大幅扩张需要以同时赢得总统大选和参众两院选举为前提),也不排除降息节奏放缓的可能。短期内,美联储降息或能导致美元走弱,人民币升值压力减轻,为国内央行提供了更大的货币政策操作空间。

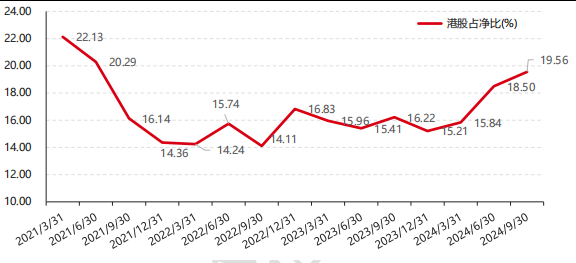

基金:24Q3 公募基金加仓港股,由价值向成长倾斜

今年以来,截至 2024Q3 季报,公募高仓位股混基金(普通股票型+偏股混合型)在港股上的配置达到19.56%,相对 2024Q2 增加 1.06%,接近 2021Q2 水平。

数据来源:Wind、好买基金研究中心 数据日期:2021/3/31-2024/9/30

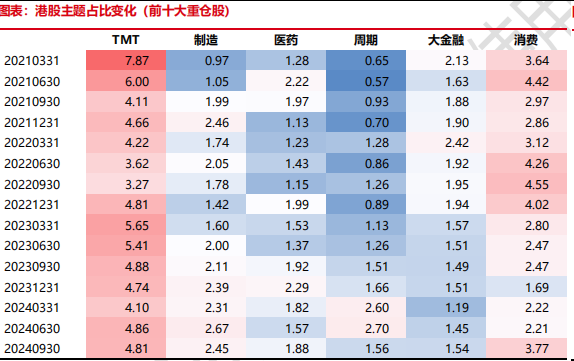

进一步从行业角度看,公募高仓位股混基金加仓传媒(+0.46%)、医药(+0.31%)、商贸零售

(+1.33%),减仓石油石化(-0.96%)、通信(-0.36%)、公用事业(-0.32%)。

数据来源:Wind、好买基金研究中心 数据日期:2024/6/30-2024/9/30

点评:

首先,从边际变化来看,公募基金加仓:港股消费(详细,购买)、医药、互联网方向。其中消费主要是商贸零售、社会服务。医药主要是创新药(详细,购买)。另外汽车也有所加仓。

减仓:偏红利属性资产,包括石油石化、通信方向。

从调仓路径上,成长性资产受到增配,偏顺周期和移动运营商的避险资产有一定减仓,明显可以看出今年三季度公募基金在港股上,从价值到成长的调整。

从结构上看,公募仍然会在港股寻找与 A 股有差异化的个股。与此前的差异点在于,2021 年对 TMT 的高度集中,而当前公募仍然会在 TMT 方向高配,但是结构上明显会往制造方向寻找一些机会。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。