一、行情回顾

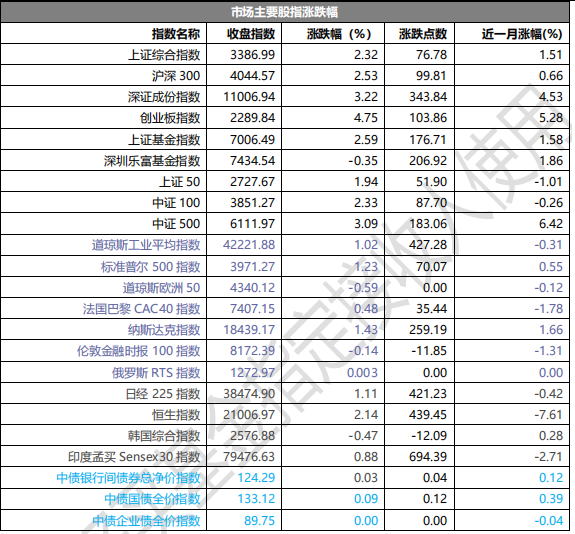

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3386.99 点,涨 76.78 点,涨幅为 2.32%;深成指收于 11006.94 点,涨 343.84 点,涨幅为 3.22%;沪深 300 收于 4044.57 点,涨 99.81 点,涨幅为 2.53%;创业板收于 2289.84 点,涨 103.86 点,涨幅为 4.75%。两市成交 23036.31 亿元,较前一日交易量增加 36.00%。

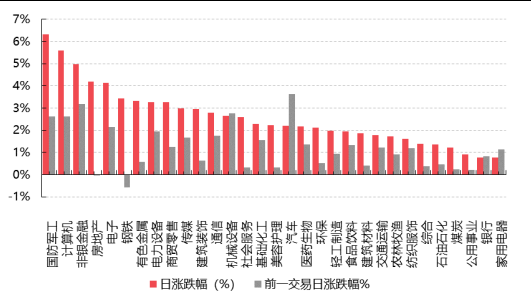

小盘股强于大盘股。中证 100 上涨 2.33%,中证 500 上涨 3.09%。31 个申万一级行业中有 31 个行业上涨。其中,国防军工、计算机、非银金融表现居前,涨跌幅分别为 6.33%、5.60%、4.97%,公用事业、银行、家用电器表现居后,涨跌幅分别为 0.90%、0.78%、0.76%。沪市有 2103 只个数上涨,占比 92.81%,深市有2709 只个数上涨,占比 95.52%。非 ST 个股中,187 只个股涨停,2 只个股跌停。股指期货主力合约 3 个合约均上涨,其中,3 只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨 0.03 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨 1.02%,标普 500 上涨 1.23%,纳斯达克指数上涨 1.43%;道琼斯欧洲50下跌0.59%。亚太主要市场涨跌不一,其中,恒生指数上涨2.14%,日经225指数上涨1.11%,印度孟买 Sensex30 指数上涨 0.88%。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心;数据日期截至:2024/11/5

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2024/11/5

三、新闻

1. 国务院拟增加地方政府债务限额置换隐性债务

11 月 4 日,十四届全国人大常委会第十二次会议在北京人民大会堂举行第一次全体会议。会议审议了国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案。受国务院委托,财政部部长蓝佛安作了说明。全国人大财政经济委员会副主任委员许宏才作了关于该议案的审查结果报告。此次会议将在 8 日结束,届时会披露更多化债相关的详细信息。

此前一些人士猜测此次中央将通过发行特别国债的方式偿还地方隐性债务,而非由地方政府发行地方债务置换存量隐性债务。此次议案则明确说明,中央将通过增加地方政府债务限额的方式,置换地方存量隐性债务。这与此前置换隐性债务的方式相同。

所谓地方政府隐性债务,是指政府及其部门在法定政府债务限额之外,直接或承诺以财政资金偿还及提供担保等方式举借的债务。为了防范风险,2018 年以来中央通过强化监管,严肃问责等举措,初步遏制隐性债务增长势头,并逐步化解存量隐性债务。自 2019 年开始,中央政府允许地方发行地方政府再融资债券置换隐性债务,至今地方政府再融资债券的发行规模已达 4 万亿元左右。该举措可以实现延长债务期限,降低偿债利息,并使得隐性债务管理透明化,有利于防范隐性债务风险。截至 2023 年末,全国纳入政府债务信息平台的隐性债务余额比 2018 年摸底数减少了 50%。

财政部部长蓝佛安近期在国新办发布会上表示,为了缓解地方政府的化债压力,除每年继续在新增专项债限额中,专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额,以置换地方政府存量隐性债务,加大力度支持地方化解债务风险,相关政策待履行法定程序后再向社会作详尽说明。蓝佛安强调,这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施。这无疑是一场政策及时雨,将大大减轻地方化债压力,可以腾出更多的资源发展经济,提振经营主体信心,巩固基层“三保”。

对于地方政府而言,发行地方政府债券置换隐性债务有利于实现隐性债务显性化,优化地方债务结构,减轻付息压力。更为重要的是,通过债务置换释放出的财政空间,地方政府能更灵活地调配资源,支持关键领域和薄弱环节的发展,如教育、医疗、环保等,从而增强地方经济的内生动力。这也有利于地方政府更好落实减税降费,减少“乱罚款、乱收费”的发生,改善营商环境。另外,债务置换也有助于城投公司剥离历史债务包袱,促进城投公司更快转型。

2. 10 月财新中国服务业 PMI 录得 52.0

11 月 5 日公布的 10 月财新中国通用服务业经营活动指数(服务业 PMI)录得 52.0,高于 9 月 1.7 个百分点,为近三个月高点,显示服务业景气度回升。此前公布的 10 月财新中国制造业 PMI 录得 50.3,走高 1.0 个百分点,重新升至临界点以上。两大行业景气度上行,带动当月财新中国综合 PMI 反弹 1.6个百分点至 51.9,为 7 月来新高。

数据来源:财新 CEIC;数据日期截至:2024/10/31

国家统计局近期公布的数据显示,10 月制造业、服务业 PMI 均录得 50.1,分别提高 0.3 个、0.2 个百分点,重回扩张区间;综合 PMI 产出指数上行 0.4 个百分点至 50.8,为 6 月来新高。

从财新中国服务业 PMI 分项数据看,10 月供需扩张速度均有加快,其中新订单指数在扩张区间上升。受访企业表示,潜在需求和市况改善,支撑新业务量增长。当月新出口订单指数在扩张区间小幅回落,不过外需仍略好于总需求。

服务业就业连续两个月扩张,但 10 月扩张速度放缓。新订单增速快于企业用工扩张速度,导致当月积压工作量增幅达到 7 月来最高。

10 月投入品价格指数仍高于荣枯线,但为 7 月来首次回落,降至长期均值以下。据反映,原料和能源价格持续上涨,但部分企业下调员工工资以缓和成本压力。当月销售价格指数从收缩区间微升至临界点,显示市场销售价格有降有升,互相抵消。

随着服务业市况改善,企业信心低位回升。10 月服务业经营预期指数在扩张区间升至 6 月来新高,但依然低于长期均值,部分企业仍对增长前景感到担忧。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。