一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于3286.41点,跌35.79点,跌幅为1.08%;深成指收于10543.33点,跌142.56点,跌幅为1.33%;沪深300收于3924.65点,跌39.51点,跌幅为1.00%;创业板收于2177.31点,跌51.81点,跌幅为2.32%。两市成交20621.10亿元,较前一日交易量增加10.69%。大盘股强于小盘股。中证100下跌1.06%,中证500(详细,购买)下跌1.21%。

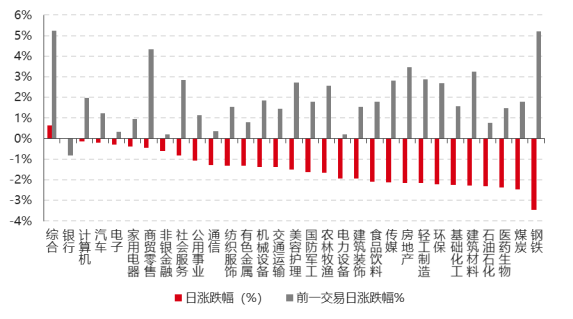

31个申万一级行业中有2个行业上涨。其中,综合、银行、计算机表现居前,涨跌幅分别为0.65%、0.03%、-0.12%,医药生物、煤炭、钢铁表现居后,涨跌幅分别为-2.36%、-2.47%、-3.45%。沪市有362只个数上涨,占比15.67%,深市有494只个数上涨,占比17.16%。非ST个股中,116只个股涨停,3只个股跌停。股指期货主力合约3个合约均下跌,其中,3只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心;数据日期截至:2024/10/29

昨日,中债银行间债券总净价指数上涨0.02个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.36%,标普500上涨0.16%,纳斯达克指数上涨1.54%;道琼斯欧洲50下跌0.59%。亚太主要市场涨跌不一,其中,恒生指数上涨0.49%,日经225指数上涨0.77%,印度孟买Sensex30指数上涨0.45%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2024/10/29

三、新闻

前三季度用电数据释放积极信号

用电量是经济运行的“晴雨表”。今年一、二、三季度,全国全社会用电量同比分别增长9.8%、6.5%、7.6%;三季度各月全国全社会用电量同比分别增长5.7%、8.9%、8.5%,8、9月增速均超过8%,受高温因素拉动较大。

从用电结构来看,第二产业用电量增速高于上年同期,高技术及装备制造业用电量增速领先。前三季度,高技术及装备制造业前三季度用电量同比增长11.4%,制造业延续转型升级趋势。其中电气机械和器材制造业(19.1%)、计算机/通信和其他电子设备制造业(14.4%)、仪器仪表制造业(11.6%)、汽车制造业(11.1%)四个行业用电量增速超过10%。在移动互联网、大数据、云计算等快速发展带动下,互联网和相关服务用电量同比增长 24.4%;电动汽车保持高速发展,充换电服务业前三季度用电量同比增长 56.7%。

分地区来看,前三季度,全国所有省份全社会用电量均为正增长,前三季度,东、中、西部和东北地区全社会用电量同比分别增长7.8%、8.3%、8.7%和3.2%。西藏(14.9%)、安徽(14.0%)、重庆(12.3%)、新疆(12.1%)、云南(11.8%)、浙江(10.5%)、湖北(10.4%)、江苏(10.3%)8 个省份增速超过 10%。

中电联预计2024年全年全社会用电量增速超过2023年。四季度,国家陆续出台一揽子增量政策促进经济社会发展,预计国民经济保持总体平稳、稳中有进发展态势,有助于促进电力(详细,购买)消费增长。报告同时指出,考虑到气象部门预计今年四季度全国大部地区气温较常年同期偏高,以及2023年四季度基数较高等因素,预计今年四季度电力消费增速将比前三季度有所放缓。

电力供需形势方面,中电联预计2024年迎峰度冬期间全国电力供需形势总体紧平衡。当前全国电煤库存整体处于较好水平,为今年迎峰度冬提供了较好保供基础。综合考虑需求增长、电源投产、电煤和天然气供应情况,预计今年迎峰度冬期间全国电力供需形势总体紧平衡,主要是华东、华中、西南、南方区域部分省级电网在用电高峰时段电力供需形势偏紧。

国家能源局于10月17日召开了2024—2025年采暖季天然气保暖保供专题会议。会议指出,今年以来我国天然气市场发展形势总体良好,全国天然气消费保持中高速增长,采暖季供需形势方面预计供需形势平稳,供应总量和尖峰保供能力总体有保障。随后10月22日国家发展改革委组织召开2024—2025年供暖季全国能源保供会议。会议指出,预计供暖季期间能源供需总体平衡,能源供应能够得到有效保障,但极端气候等一些可能影响能源稳定供应的风险仍不容忽视。

前期各有关方面提前谋划、及早准备,为今年供暖季能源保供工作打下了良好基础。全国煤炭生产持续保持稳定,油气增储上产取得明显成效,截至今年9月底,全国发电装机容量达到31.6亿千瓦,较去年同期增加3.7亿千瓦。当前统调电厂存煤保持在2亿吨以上的较高水平,东北地区备冬储煤较为充足。天然气资源准备较为充足,调峰储气能力较去年增加了80亿立方米,储气库已提前完成注气任务。中国大唐前三季度累计完成发电量超4695亿千瓦时、煤炭产量近2194万吨、天然气产量超16亿标方,分别同比增长5.39%、34.74%、62.2%,均创历史同期新高。从国家能源集团了解到,截至10月20日,国家能源集团年度发电量完成10021.6亿千瓦时,超年进度计划60.8亿千瓦时,同比增幅4.4%,较去年提前13天突破万亿大关,其中新能源及可再生能源年累计发电量同比增长19.7%,占比提高2.5个百分点。

今年以来国家能源集团推进煤炭与煤电、煤电与新能源、新能源与战新产业“三个联营”,清洁高效煤电装机量有序增长,目前集团公司在运煤电机组2.1亿千瓦,对电力系统的支撑、调节能力全国第一,在促进新能源电量消纳、加快新型电力系统构建等方面发挥着重要作用。国家电投25日召开能源保供领导小组会议暨2024—2025年供暖季能源保供工作部署会,安排供暖季能源保供工作。会议提出,要进一步扩大保供能力,加快推进煤电、新能源、核电等重点项目建设。要进一步防范重大风险,筑牢安全、环保、合规底线,全方位做好极端天气应对准备,确保安全生产稳定局面。

点评:中国电力企业联合会专职副理事长王抒祥分析,电力是国民经济重要的保障性行业,全社会用电量与国内生产总值规模呈强正相关关系,且全社会用电量与GDP增速变化趋势总体同步。但由于全社会用电量与GDP存在较大结构性差异,导致全社会用电量增速与GDP增速之间存在偏差。经济、气温等因素会引起用电量与GDP的结构变化及波动,也导致电力消费弹性系数(用电量增速/GDP增速)产生波动。

中国电力企业联合会统计与数据中心主任侯文捷分析,前三季度,中部地区全社会用电量增速超过全国平均水平,主要是受服务业及居民生活用电增长拉动。前三季度中部地区的服务业及居民生活用电量同比分别增长14.4%、14.3%,在四大地区中均居首位。

(资料来源: wind)

公募FOF三季度末持仓披露

Wind数据显示,公募FOF三季度末重仓的前50大基金中,债券型基金仍是“主力军”,数量达26只,占比过半。其中,交银裕隆纯债A被FOF合计重仓市值超11亿元,被23只FOF重仓持有。紧随其后的是交银纯债AB,三季度FOF对其重仓持有市值超9亿元。此外,海富通中证短融ETF(详细,购买)、东方红短债A、华夏恒生ETF(详细,购买)、富国全球债券人民币A、交银稳利中短债A也受到FOF追捧,FOF对这些基金的重仓市值在7亿元至9亿元之间。

FOF基金经理对主动权益类基金(包括混合型基金、股票型基金)的配置情况受到市场关注。Wind数据显示,截至三季度末,大成高新技术产业A被29只FOF重仓持有,合计持仓市值超5亿元。此外,易方达智造优势C、华夏创新前沿、国富中小盘A、易方达医药生物C、易方达科讯、南方致远C等也被不少FOF重仓持有。

相比之下,增持基金的情况更能反映出FOF基金经理对未来市场的看法。Wind数据显示,从季度增持市值数据来看,三季度被FOF增持最多的基金为东方红短债A,该基金被FOF增持7.98亿元。紧随其后的是东方红货币B(详细,购买),该基金在三季度被FOF增持4.94亿元。此外,华安中债1-5年国开行ETF、博时中债0-3年国开行ETF(详细,购买)、海富通中证短融ETF、天弘安益A(详细,购买)、富国安慧A、富国中证港股通互联网ETF(详细,购买)等在三季度也被FOF增持较多,增持市值均超3亿元。

兴全安泰积极养老五年持有FOF基金经理林国怀表示,目前组合权益部分的风格相对均衡略偏成长,未来将保持一贯的“略偏左侧”和“适度均衡”的配置策略,通过“多资产、多策略”的方式来平滑组合波动。

在三季报中,国泰优选领航一年持有期混合FOF基金经理曾辉认为,在暴涨之后,未来股市更可能是一个结构化的慢牛走势。下阶段操作方面,将继续保持成长和价值两种风格平衡的哑铃型结构,相信以地产为主、港股为辅的双主线将使组合有较大的弹性。同时,密切关注受益于美元回落、欧美股市资金高位溢出避险、国际金价屡创新高的黄金有色类资产,也关注同为金融地产链的金融和其他红利资产。

中欧汇选混合FOF基金经理桑磊表示,短期快速上涨后A股市场整体估值仍然较低,投资性价比较高,一旦A股市场具有全球竞争优势的行业板块持续获得国内外投资者的认可,相互强化的负向循环被打破后形成正向循环,A股市场有望迎来持续的上涨行情。

东方红欣和积极3个月持有混合FOF基金经理邓炯鹏认为,国内政策面已经转向,A股也已经确认底部,后续基本面也将在财政、货币等政策的带动下进入好转。但市场第一阶段修复低估值的整体上涨可能已经结束,未来基于基本面好转、震荡上行的慢牛行情或值得期待。

观点:三季报中,一些绩优FOF基金经理纷纷表达对A股后市的信心,认为慢牛行情可期。操作层面,“稳中求进、分散多元、多资产、多策略”成关键词。同时,他们还提到黄金在优化资产组合中起到关键作用。

(资料来源: Wind)

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。