一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于3302.80点,涨16.94点,涨幅为0.52%;深成指收于10576.41点,涨16.90点,涨幅为0.16%;沪深300收于3973.21点,涨15.43点,涨幅为0.39%;创业板收于2205.30点,跌11.69点,跌幅为0.53%。两市成交19268.60亿元,较前一日交易量增加0.75%。大盘股强于小盘股。中证100上涨0.42%,中证500(详细,购买)上涨0.39%。

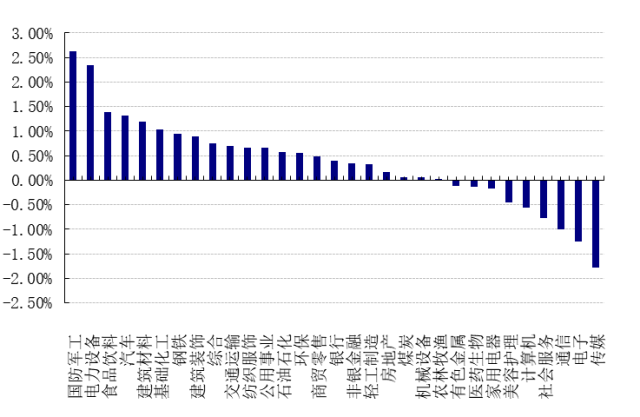

31个申万一级行业中有22个行业上涨。其中,国防军工、电力(详细,购买)设备、食品饮料表现居前,涨跌幅分别为2.62%、2.34%、1.39%,通信、电子、传媒表现居后,涨跌幅分别为-1.01%、-1.25%、-1.79%。沪市有1299只个数上涨,占比56.26%,深市有1271只个数上涨,占比44.21%。非ST个股中,127只个股涨停,2只个股跌停。股指期货主力合约3个合约均上涨,其中,3只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2024/10/23

昨日,中债银行间债券总净价指数下跌0.11个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.96%,标普500下跌0.92%,纳斯达克指数下跌1.60%;道琼斯欧洲50 下跌0.36%。亚太主要市场涨跌不一,其中,恒生指数上涨1.27%,日经225指数下跌0.80%,印度孟买 Sensex30 指数下跌0.17%。

二、指数涨跌

数据来源:Wind 日期:2024/10/23

三、新闻

1、10年期美债收益率突破4.2%

截止2024年10月22日收盘,10年期美国国债收益率达到4.21%,向上反弹正式突破4.20%关口。9月18日美联储宣布降息50bp,当日10年期美国国债收益为3.73%,也就意味着自美联储第一次降息之后,10年期美国国债收益率已经上行接近50bp左右,较9月中旬最低点上行接近60bp左右。

数据来源:Wind 数据时间 2024.1.5-2024.10.22

降息之后,美债收益率反而在短时间内急速上升,背后具有多重因素,其中主要原因可能有以下几点:

第一,之前美债收益率存在过渡交易。

在今年9月之前,市场对于美联储的降息已经进行了提前交易,所以从7月底开始,美债收益率快速下行,9月19日,美联储激进降息50个基点,本质上已经过分透支了美国经济衰退的预期,而事实上此后的就业和通胀数据证伪了当时市场对美国经济基本面的预期,美国的经济依然表现出韧性,所以投资者认为美联储可能会放慢降息步伐,在交易下,美债收益率出现反弹。

第二,近期“特朗普交易”的作用。

中金公司10月22日研报表示,PredictIt博彩数据显示,9月下旬以来押注特朗普胜选的趋势再度上行,并于10月初实现反超,当前特朗普57.9%的胜率已经较哈里斯的40.8%拉开较大差距。截至10月21日,哈里斯49.2%民调支持率仍领先特朗普0.9个百分点,但特朗普在多个摇摆州的支持率明显回升,重新在密歇根等4个州反超哈里斯,共在9个摇摆州中的8个州领先。若按照上述情形计算选举人票,特朗普获得的选举人票已达312票,足以锁定胜局(270票获胜)。

基于此,市场在进行特朗普交易。中金公司认为,特朗普的主要主张包括:对内减税、对外加征关税、放松监管、驱逐非法移民、鼓励化石能源、重视科技、外交孤立主义。减税政策是正向需求冲击,它通过降低企业和个人所得税率来提振盈利与工资收入,这会刺激投资和消费需求,促进经济增长,同时增加通胀上行压力。加征关税是负向供给冲击,它会推高进口商品价格和消费者生活成本,不利消费支出,这会导致通胀压力上升,经济增长受到抑制。驱逐非法移民政策是负向供给冲击,它会降低劳动力供给,可能导致某些行业面临劳动力短缺,这会抑制经济增长,并且推高工资通胀。总体来看,特朗普的政策对通胀的推升作用更明显,特别是在极端情形下,大幅加征关税和驱逐非法移民会使通胀大幅攀升。

在普通假设情形下,市场预计美联储会继续降息,但降息的速度将放缓,终点(中性)利率也可能比我们基准情形下的4%更高。而在极端假设情形下,美联储的态度将转“鹰”并在2025年重启加息,因为决策者不大可能容忍通胀重新回升到5%以上。考虑到遏制通胀一般需要名义政策利率高于通胀(即实际政策利率为正数),这意味着美联储可能需要在2025年加息75至100个基点。

我们仍然认为,本轮美债收益率变动属于“反弹”而不是“反转”,因为从长期来看,美债收益率不可能长期一直保持在4%以上高位运行,有较大可能性会向着中枢利率进行回归。目前很难说中枢利率具体的位置是多少,因为随着全球供应链格局的变化,美国巨大的需求侧必定要遇到世界供给侧上价格的抬升,长期通胀中枢可能上升从而带动中枢利率的上升,但是中枢利率低于4%是比较具有市场一致性预期的。所以从更长的时间维度来看,10年美债收益率继续降低仍然有比较大的概率。

2、本周中国债券市场有所波动

本周一央行公布LPR下调25个基点,5年期LPR降至3.6%。一般来说,LPR下调有利于债券收益率的继续下行,但是周二到周三,债券市场收益率普遍出现小幅上行的情况。

回顾近期债券市场走势,8月中旬之后,利率债市场调整结束,而信用债走势却与利率债出现背离,利差呈现主动走阔趋势,一直震荡调整到9月,9月月末,城投收益率逐渐趋于稳定,但月底超预期经济刺激政策出台,最后一个交易日城投收益率再次跳升,低评级城投债因为流动性较差的缘故,反弹程度更大。权益市场超预期反弹让投资者普遍产生了对于债券市场的恐慌,投资者的担心来源于两点,第一点是,担心本轮超预期政策下,经济基本面迅速转好,市场利率会继续上行,从而对债券市场产生影响;第二点是,担心出现类似2022年年底的固收理财赎回潮,理财产品出于应对赎回的需要,低价抛售债券,引发净值下跌,净值下跌触发更多赎回,从而形成负反馈。

10月9日,权益市场开始出现调整,理财赎回量逐渐企稳,理财负反馈也陆续到达尾声,同时,市场对于政策落地之后的效果也开始保持理性,对于财政刺激力度到底有多大存在分歧,在股债跷跷板效应下,债券收益率也出现了修复,长债收益率逐渐企稳在之前的区间之中。信用债方面,随着财政部化债政策的发布,城投违约率大幅降低,带动风险溢价进一步收窄。

展望未来,债券可能还是会处于温和震荡状态,一方面,随上证指数逐步夯实3200点心理底、筹码底,债市对股市转熊的预期不断减弱,之前三季度债券市场已经交易出极值,短时间内难以再次被打破;另一方面,在市场流动性处于宽松的情况下,短债收益率不存在大幅上行的可能性,债券市场没有出现反转的基本面基础。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。