一、行情回顾

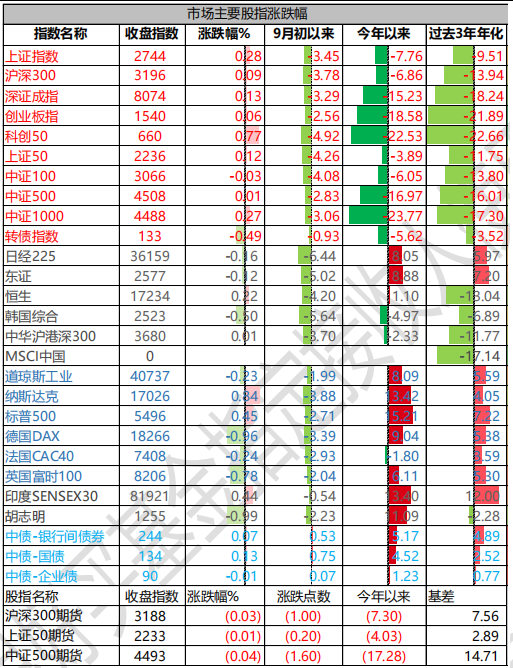

昨日,沪深两市双双收涨。截至收盘,上证指数收于 2744.19 点,涨幅为 0.28%;深成指收于 8073.83点,涨幅为 0.13%;沪深 300 收于 3195.76 点,涨幅为 0.09%;创业板收于 1539.98 点,涨幅为 0.06%。两市成交 5276 亿元,较前一日成交额增加 1.74%。小盘股强于大盘股。中证 100 下跌 0.03%,中证 1000 上涨0.27%。

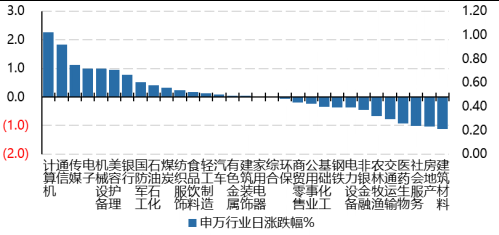

31 个申万一级行业中有 17 个行业上涨。其中,计算机、通信、传媒表现居前,涨跌幅分别为2.27%、1.84%、1.13%,建筑材料、房地产、社会服务表现居后,涨跌幅分别为-1.11%、-1.04%、-1.02%。沪市有 1301 只个数上涨,占比 58.45%,深市有 250 只个数上涨,占比 50.00%。非 ST 个股中,49只个股涨停,34 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,全部期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/9/10

昨日,中债银行间债券总净价指数上涨 0.07 个百分点。十年期国债报收 2.125%,银行间 7 天质押平均成交于 1.86%,在岸人民币对美元报收 7.1235。10 年期美债收盘在 3.65%。

昨日,欧美主要市场多数下跌,纳斯达克上涨 0.84%,标普上涨 0.45%;欧洲普遍下跌。亚太主要市场涨跌不一,其中,恒生指数上涨 0.22%,日经 225 指数下跌 0.16%,印度市场上涨 0.44%。

二、指数涨跌

数据来源:Wind 日期:2024/9/10

三、新闻

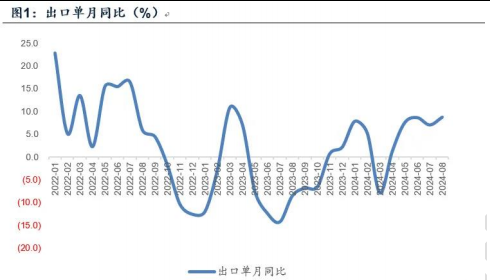

宏观:8 月出口维持景气,进口体现内需疲弱

出口:中国 8 月出口 3005.6 亿美金,同比+8.7%,预期 7.17%(Wind 统计),前值+7.0%。

进口:中国 8 月进口 2159.1 亿美金,同比+0.5%,预期 3.55%(Wind 统计),前值+7.2%。

8 月份贸易顺差 910 亿,预期 775 亿(Wind 统计),前值 847 亿。出口以美元计,1-8 月累计同比+4.6%,较 1-7 月加快 0.6 个百分点;进口累计同比+2.5%,较 1-7 月收窄 0.3 个百分点。

数据来源:Wind 广发证券

从 2024 年前 8 个月出口份额来看,东盟仍然是我国最大的出口目标区域,占比为 16.4%(去年底15.5%);其次是对欧盟出口占比的 14.8%(去年底 14.8%);然后是对美出口占比的 14.4%(去年底14.8%);然后分别是对中国香港地区出口的 7.9%(去年底 8.1%);对非洲出口的 4.9%(去年底 5.1%);对日出口的 4.3%(去年底 4.7%);对韩出口的 4.2%(去年底 4.4%);对印度出口的 3.4%(去年底 3.4%);对俄罗斯出口的 3.1%(去年底 3.3%);对巴西出口的 2.1%(去年底 1.8%)。

出口分产品来看,汽车产业链、机电产品出口表现较好。1-8 月,多数工业半成品出口同比增速维持正增长;其中,中游机械出口增速表现较好,1-8 月通用设备、船舶、汽车及汽车零件出口同比延续较快增长,同比增速分别实现 12.0%、77.3%、20.0%和 5.7%,汽车产业链在去年全年高基数的基础上,仍延续较快增长,汽车产品出口优势延续。高技术产品方面,1-8 月集成电路和自动数据处理设备出口同比增速分别实现 22.0%和 9.1%,均高于当期我国出口同比增速,我国机电产品出口优势延续。新能源产品出口今年处于调整状态,目前尚无 8 月数据,前 7 个月太阳能电池、锂电池增速分别为-31.2%、-12%。

数据来源:Wind 广发证券

进口:8 月进口金额同比读数相较 7 月明显回落。分国别来看,自美国、东盟、韩国的进口同比涨幅收窄(东盟进口同比增长 5.0%,增幅较上月收窄 6.1 个百分点),自欧盟的进口同比由升转降。

从主要产品来看,大豆单月进口增速较高,可能和国内农产品需求增加及贸易调结构等因素有关;成品油单月增速较高,可能是国内企业趁全球油价调整扩大了进口;集成电路进口增速较高,与产业链景气度及出口数据较为匹配;铜、铁矿砂、钢材等大宗品均处于同比负增长状态。

对美顺差在我国贸易顺差中的占比明显下滑,今年前 8 月 36.9%(2014-2023 年平均为 59.2%),1-8 月我国对东盟贸易顺差占总贸易顺差 20.4%(2014-2023 年平均 15.0%),已成为我国第三大贸易顺差来源。

数据来源:Wind 中信证券

点评:

1. 进口方面固然受到去年基数抬升以及 8 月国际大宗商品价格下降的影响,不过数量层面也未见明显改善。结合近期 PMI 新订单分项的进一步走低以及 PPI 生产资料分项的弱势表现,表明国内有效需求不足的问题依旧存在。

2. 广发证券郭磊认为,2024 年以来经济的驱动因素一是出口(前 7 个月同比增长 4.0%,前 8 个月同比增长 4.6%);二是设备更新投资(前 7 个月通用、专用设备同比增长均在 13%以上,交运设备高达 30%以上);三是中央项目基建(前 7 个月水利投资同比增长 29%、铁路投资同比增长 17%);拖累因素一是房地产(前 7个月地产投资同比增长-10%、销售同比增长-19%);二是消费(前 7 个月社零同比增长 3.5%);三是地方项目基建(前 7 个月公共基础设施投资同比增长-4.7%)。从最新的数据来看,三个驱动因素中的出口依然延续偏景气的状态。2024 年初外需修复与地产下行压力形成对冲,经济处于结构并不均衡、但总量大致稳定的状态;二季度起房地产价格下行的影响进一步传递至居民部门,城市消费趋弱叠加进来,内需不足和总量趋弱的特征显现。往后看,在降准、新增信贷、降息、调整存量房贷利率、一线地产政策、收储政策等领域“一批增量政策”均有进一步的空间。

3. 虽然欧元区制造业 PMI 维持低位且东南亚(详细,购买)制造业 PMI 也有所回落,但在日本经济表现好转以及韩国制造业 PMI 有所提升的背景下,外需韧性带动 8 月出口同比增速有所提升。展望后续,美日居民收入增加仍有望对外需形成提振,但欧元区经济整体偏弱或将给出口表现带来一定不确定性。

基金: 股混单月发行仅百亿,风险溢价率处于极值

数据来源:Wind 时间:2018/1/1-2024/8/31

数据来源:Wind 时间:2018/1/1-2024/9/6

点评:

1. 根据 Wind 统计,公募混合型及股票型基金 8 月公发行 48 只,募集 105 亿份,发行份额创 2009 年以来同期新低。从 2018 年 1 月起,按月新发份额排序,2024 年 8 月为仅次于今年 2 月的第五低位。

2. 截至 2024/9/6,偏股混基金指数近三年年化-16.4%,创历史新低。万得全 A 风险溢价率 4.49%,近10 年此指标平均数 2.46%,目前处于 2 倍标准差以上的位置。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。