一、市场回顾

1、基础市场

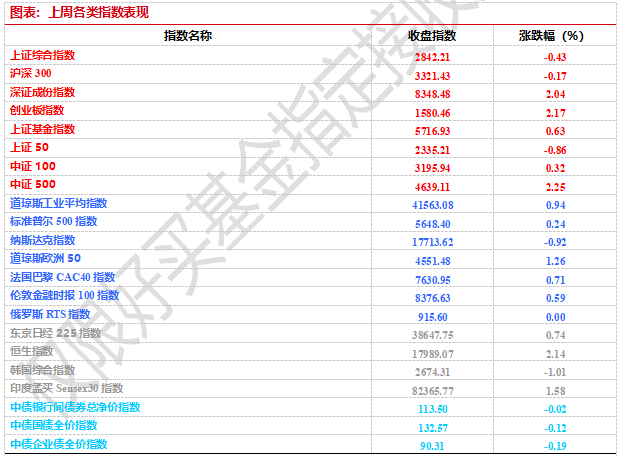

上周,沪深两市涨跌互现。截止收盘,上证综指收于2842.21点,跌12.15点,跌幅为0.43%;深成指收于8348.48点,涨166.56点,涨幅为2.04%;沪深300收于3321.43点,跌5.76点,跌幅为0.17%;创业板收于1580.46点,涨33.56点,涨幅为2.17%。两市成交30184.26亿元。总体而言,小盘股强于大盘股。中证100上涨0.32%,中证500(详细,购买)上涨2.25%。

31个申万一级行业中有25个行业上涨。其中,传媒、电力(详细,购买)设备、综合表现居前,涨跌幅分别为4.41%、4.32%、4.32%,公用事业、建筑装饰、银行表现居后,涨跌幅分别为-1.12%、-2.28%、-5.75%。

上周,欧美主要市场普遍上涨,其中,道指上涨0.94%,标普500上涨0.24%,纳指下跌0.92%;道琼斯欧洲50上涨1.26%。亚太主要市场涨跌不一,其中,恒生指数上涨2.14%,日经225指数上涨0.74%,印度孟买Sensex 30指数上涨1.58%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2024-8-30

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-8-30

2、基金市场

上周,国内基金涨跌互现,其中涨幅最大的是指数型基金,涨幅为1.19%,跌幅最大的是QDII型基金,跌幅为0.36%。

上周,权益类基金表现较好的是广发高端制造A和国泰大健康A等;混合型基金表现较好的是国融融银A(详细,购买)和中航新起航A等;封闭式基金表现较好的是博时研究优选A和广发科创主题3年封闭运作等;QDII式基金表现较好的是汇添富香港优势精选和易方达全球医药行业人民币等;指数型表现较好的是国泰中证动漫游戏ETF(详细,购买)和华泰柏瑞中证动漫游戏ETF等;债券型表现较好的是天弘添利C和天弘多元收益A(详细,购买)等;货币型表现较好的是嘉实3个月理财E和嘉实3个月理财A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-8-30

二、近期焦点

7月财政数据公布

2024年1-7月,全国一般公共预算收入累计同比增速为-2.6%,前值为-2.8%;一般公共预算支出累计同比增速为+2.5%,前值为+2.0%。同期,政府性基金预算收入累计同比增速为-18.5%,前值为-15.3%;政府性基金预算支出累计同比增速为-16.1%,前值为-17.6%。

7月工业企业利润数据公布

8月27日,国家统计局公布2024年1-7月份全国规模以上工业企业利润数据。1-7月份,全国规模以上工业企业利润同比增长3.6%,比1-6月份加快0.1个百分点,延续稳定恢复态势。

8月PMI指数公布

8月31日,国家统计局公布8月PMI数据。制造业PMI为49.1%,比上月下降0.3个百分点,制造业景气度继续回落。建筑业PMI指数为50.6%,比上月下降0.6个百分点;服务业PMI指数为50.2%,比上月上升0.2个百分点。

三、好买观点

股票型基金投资策略

7月国内工业企业利润数据基本延续此前的趋势和特征,宏观和微观、外需和内需之间“温差”仍然存在。7月工业企业利润增速改善,主要源于营收利润率的小幅边际改善,对改变中期经济预期的作用比较有限。或者说当前工业企业利润增速的弱企稳状态,不足以引发复苏交易。

7月企业所得税的当月、累计同比增速分别为-4.9%、-5.4%,增值税的当月、累计同比增速分别为-2.8%、-5.2%。反映出企业盈利依然偏弱的现实。7月个人所得税同比增速继续下行,以及消费税增速由正转负,也凸显出当下内需压力较大的情况。

8月制造业PMI继续回落,连续第4个月处于收缩区间,且呈现加速下行态势。除了出口订单低位微升,其余分项多数回落,背后是外需带动放缓,地产、消费等内需持续低迷,对生产端的拖累持续显现,也指向7月央行降息、政治局会议要求加强逆周期调节等政策的效果暂未显现。

目前来看,中国尚未走出有效需求不足、企业利润降低、居民就业和收入下降、国内消费疲软的循环。在投资和消费均比较乏力的背景下,A股市场将持续震荡寻底。

债券型基金投资策略

上周中债总财富指数收于237.0787,较前周下跌0.05%;中债国债总财富指数收于236.6029较前周下跌0.07%,中债金融债总财富指数收于239.0766,较前周下跌0.04%;中债企业债总财富指数收于241.3008,较前周下跌0.09%;中债短融总财富指数收于204.2746,较前周上涨0.03%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.49%,下行0.73个基点,十年期国债收益率为2.17%,上行1.57个基点;银行间一年期AAA级企业债收益率上行3.4个基点,银行间三年期AAA级企业债收益率上行4.64个基点,五年期AAA级企业债收益率上行3.71个基点,分别为2.05%、2.15%和2.26%,一年期AA级企业债收益率上行2.91个基点,三年期AA级企业债收益率上行3.64个基点,五年期AA级企业债收益率上行5.21个基点,分别为2.14%、2.24%和2.35%。(数据来源:Wind)

上周(8月24日至8月30日),央行公开市场开展了14018亿元逆回购操作,因有11978亿元逆回购到期,全周净投放2040亿元;央行周内还进行了3000亿元MLF及50亿元央票互换(CBS)操作,当周有50亿元CBS到期;因此,按全口径计算,全周净投放5040亿元。8月30日,R001加权平均利率为1.6573%,较前周跌23.14个基点;R007加权平均利率为1.8442%,较前周跌8.06个基点;R014加权平均利率为1.8615%,较前周跌10.75个基点;R1M加权平均利率为1.9257%,较前周涨0.57个基点。8月30日,shibor隔夜为1.529%,较前周跌27.2个基点;shibor1周为1.647%,较前周跌17.8个基点;shibor2周为1.819%,较前周跌13.5个基点;shibor3月为1.85%,较前周涨0.6个基点。

在财政部上周四宣布到期续作特别国债完成发行后,央行当日以数量招标方式进行公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债。(数据来源:Wind)

基本面方面,1—7月份,全国规模以上工业企业实现利润总额40991.7亿元,同比增长3.6%。8月份,制造业采购经理指数(PMI)为49.1%,比上月下降0.3个百分点,制造业景气度小幅回落。从企业规模看,大型企业PMI为50.4%,比上月下降0.1个百分点,仍高于临界点;中、小型企业PMI分别为48.7%和46.4%,比上月下降0.7和0.3个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

7月份,随着工业经济高质量发展稳步推进,新动能持续培育壮大、工业生产保持稳定,工业企业利润延续恢复态势,工业企业效益状况呈现以下主要特点:工业企业利润增长有所加快。1—7月份,全国规模以上工业企业利润同比增长3.6%,比1—6月份加快0.1个百分点,延续稳定恢复态势。分行业看,在41个工业大类行业中,有21个行业利润增速比上月累计加快或降幅收窄,回升面超过五成。7月份,规上工业企业利润同比增长4.1%,增速比6月份加快0.5个百分点,连续两个月加快。

8月份,制造业采购经理指数为49.1%,比上月下降0.3个百分点;非制造业商务活动指数为50.3%,比上月上升0.1个百分点;综合PMI产出指数为50.1%,比上月略降0.1个百分点,经济景气水平总体保持稳定。

上周信用风险持续发酵,带动利率债调整,在基本面边总体偏弱的情况下,机构行为是本轮调整的主因。

经济数据方面,PMI延续低迷,出口订单相对稳定,内需仍是PMI的主要制约因素,基本面尚不具备短期内反转的动能。上周央行在一级市场买入4000亿元特别国债,应当属于针对此前定向特别国债的续发,尚未直接参与二级市场调控中长期债券的收益率。

展望后市,整体基本面低迷预期未得到反转,今年以来资金推动的极端行情成为债券市场的脆弱性来源,是上周信用风险调整的主因,后续债券市场何时企稳需关注机构行为,以及监管对风险的管控力度。回顾2022年赎回潮,负债端较不稳定的理财子和基金行为是后续主要关注点。与2022年不同的是,本轮经济预期尚未得到反转,权益资产的赚钱效应仍较差,因此债券市场的悲观预期相对可控,本轮赎回影响或弱于2022年。

QDII基金投资策略

7月中国基本面数据显示经济下行压力仍大,制造业PMI连续三个月收缩,社零、固投及工业生产增速放缓,房地产销售低迷,物价持续低位运行,信贷需求疲弱。中国基本面弱修复,市场期待积极政策加码。海外市场近期的表现趋稳,日元套息交易平仓接近尾声,或有利于提振资金风险偏好。美联储9月大概率降息,国内宽货币政策空间有望进一步打开。近两周港股科网巨头业绩密集发布,权重互联网及电讯股业绩表现相对优异,叠加估值充分回调,有望吸引资金回流。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。