一、行情回顾

昨日,沪深两市双双收跌。截至收盘,上证综指收于 2848.77 点,跌 7.81 点,跌幅为 0.27%;深成指收于 8162.18 点,跌 67.58 点,跌幅为 0.82%;沪深 300 收于 3313.14 点,跌 8.50 点,跌幅为 0.26%;创业板收于 1546.63 点,跌 11.88 点,跌幅为 0.76%。两市成交 5491.53 亿元,较前一日成交额增加 7.77%。大盘股强于小盘股。中证 100 下跌 0.07%,中证 500 下跌 1.17%。

31 个申万一级行业中有 4 个行业上涨。其中,银行、公用事业、纺织服饰表现居前,涨跌幅分别为 0.85%、0.84%、0.69%,社会服务、传媒、美容护理表现居后,涨跌幅分别为-2.52%、-2.74%、-4.30%。沪市有 365 只个数上涨,占比 16.43%,深市有 390 只个数上涨,占比 13.57%。非 ST 个股中,36 只个股涨停,14 只个股跌停。

数据来源:Wind,好买基金研究中心,日期 2024/8/22

昨日,欧美主要市场涨跌不一,其中,道指下跌0.43%,标普500下跌0.89%,纳斯达克指数下跌1.67%,;道琼斯欧洲50上涨0.29%。亚太主要市场涨跌不一,其中,恒生指数上涨1.44%,日经225指数上涨0.68%,印度孟买 30 指数上涨 0.18%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期 2024/8/22

三、新闻

(一)财报季和美联储主导美股近期波动

7 月以来,美股市场波动显著放大,纳斯达克 7 月 11 日创下 18671.07 的历史新高,8 月 5 日跌至近期新低,随后反弹。 当下美股的主要扰动在于核心公司的财报,而不是在于美联储降息。随着英伟达业绩的兑现,以及近期密集的美联储会议,市场将重新进入美联储主导周期。

特斯拉 7 月 23 日公布财报,7 月 24 日下跌 12.33%;7 月 23-8 月 5 日下跌 21%,8 月 5 日-8 月 21 日上涨 7.5%谷歌 7 月 23 日公布财报,7 月 24 日下跌 5.03%;7 月 23-8 月 5 日下跌 13%,8 月 5 日-8 月 21 日上涨 4.2%

AMD7 月 31 日公布财报,盘后上涨 7.7%;7 月 31-8 月 5 日下跌 3.5%,8 月 5 日-8 月 21 日上涨 19.1%微软 7 月 31 日公布财报,盘后下跌 2.73%。7 月 31-8 月 5 日下跌 6.57%,8 月 5 日-8 月 21 日上涨4.02%

英伟达 7 月 31-8 月 5 日下跌 3.16%,8 月 5 日-8 月 21 日上涨 19.79%

美股当下对于 AI 产业链处于一种矛盾的博弈点,一方面,云计算公司不断提高对人工智能的刚性支出,微软 6 月 30 日的第四财季,其资本支出增长了 77.6%,达到 190 亿美元,其中云计算和人工智能相关支出几乎占据了所有支出。整个 2024 财年,微软的资本支出总计达到 557 亿美元;另一方面,投资者短期内又看不到AI 应用的业绩贡献,第三季度云业务将增长 28%至 29%,而预期增长率为 29.7%。在截至 6 月 30 日的季度中,该数字上涨了 29%,低于预期的 30.6%,且较前三个月有所放缓。

此外,AI 芯片(详细,购买)内部也面临这竞争和分化,AMD 和英伟达竞争升级,苹果公司周一表示,其人工智能系统Apple Intelligence 背后的人工智能模型是在谷歌设计的处理器上训练的,这表明大科技公司在训练最先进的人工智能时正在寻找英伟达以外的替代方案。

这种矛盾的表现,必然会放大美股的波动,再即将降息的前夜,做好防御的动作是非常有必要的。在经历8 月初的大波动后,AI 应用类公司的反弹幅度要显著弱于硬件类公司,一是对盈利的担忧,二是对英伟达业绩的认可,但核心的矛盾还在于 8 月 28 日的财报。

对于美联储的加息节奏,根据 CME 最新数据显示:美联储 9 月降息 25 个基点的概率为 64%,降息 50 个基点的概率为 36%。美联储到 11 月累计降息 50 个基点的概率为 31.8%,累计降息 75 个基点的概率为 50.1%,累计降息 100 个基点的概率为 18.1%。

北京时间 8 月 23 日晚间在美国怀俄明州杰克逊霍尔举行的一年一度央行年会期间,美联储主席鲍威尔将发布全球瞩目的重要讲话。

数据来源:wind,好买基金研究中心,2024/8/21

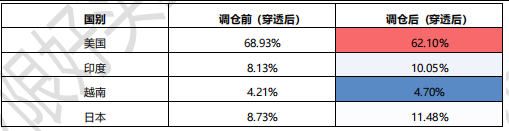

对于海外赢,组合美股的仓位降低,同时,美股内部,7 层是标普 500,3 层是纳斯达克,本身也是为了防御这种风险。

数据来源:wind,好买基金研究中心, 2024/8/21

海外赢业绩基本修复。8 月 5 日,海外赢创下此轮调整的低点,距离最高点回撤 9%,同期纳斯达克指数回撤14%、标普 500 回撤 8.5%、日经 225 回撤 25%。截至 8 月 20 日,海外赢距离历史新高还差 1.5%,日经 225 还差9%,纳斯达克指数还差 4%、标普 500 指数还差 1%。

数据来源:好买基金研究中心,2022/12/28-2024/8/20

(二)黄金年内 30 次新高

本周二,纽约商品交易所 12 月交割的黄金 GC00 GCZ24 结算价,创下每盎司 2550.60 美元的纪录,这是Comex 黄金今年迄今为止的第 30 个历史最高结算价。本周二,Comex 黄金价格也创下 2570.40 美元的盘中新高。

通胀降温和失业率上升表明,美国经济正在放缓,并增加了美联储今年 9 月开始降息的可能性。但美联储 9 月可能降息的预期,并不是金价走高的唯一推手。

乌克兰和俄罗斯冲突等地缘政治不稳定因素存在,投资者继续将黄金视为一种避险资产。

数据来源:wind,20240821

亚洲一些国家的股票资产表现不佳,追逐黄金的资金更多。另外,黄金市场的最大玩家——央行,已经连续多年积极购买,成为金价上扬的直接推手。

2024 年全球央行对黄金的购买热情高涨,这在多个方面有所体现。首先,世界黄金协会的报告显示,今年上半年全球央行增持了 483 吨黄金,同比增长 5%,创下了历史同期最高纪录,其中新兴市场央行是购买的主力,土耳其、印度和中国央行均在增持之列,显示出对黄金作为储备资产的重视程度在提升。此外,2024 年 5 月之前,中国央行已经连续 18 个月增持黄金,尽管 5 月后暂停了这一趋势,但长期来看,央行对黄金储备的增加仍被市场认为是大势所趋,这有助于黄金的长期价值。世界黄金协会的调查也显示,近 60%的央行预计未来五年美元在全球储备中的份额会下降,而看好黄金的央行比例达到 69%,这表明全球央行的资产储备策略正在调整,黄金的避险和多元化属性受到更多关注。

当俄罗斯和乌克兰,以及哈马斯和以色列谈判和平,中国经济复苏时,金价将面临下行压力。Libertas财富管理集团总裁 Adam Koos 认为,在反弹暂停之前,黄金价格再上涨 3%至 5%,他不会感到惊讶;在价格“平稳期”到来之前,金价可能会攀升至 2600 美元。但是金价攀升变得“更加艰难”。黄金价格前景将取决于通货膨胀、美联储以及“无论谁碰巧赢得 11 月的(美国)总统选举”。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。