一、市场回顾

1、基础市场

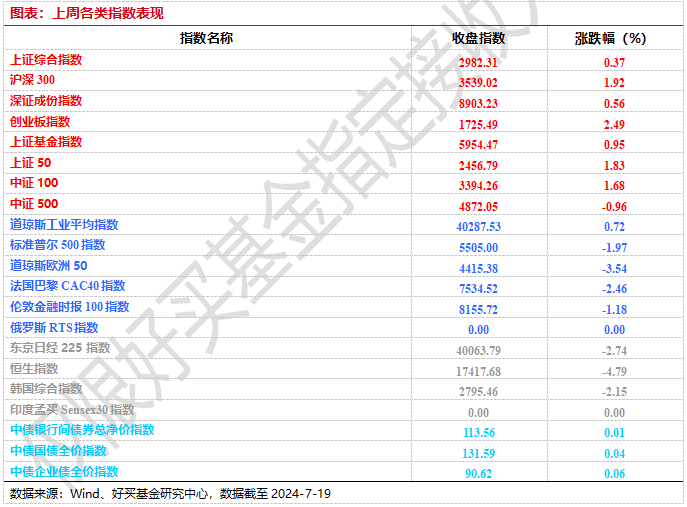

上周,沪深两市双双收涨。截止收盘,上证综指收于2982.31点,涨11.01点,涨幅为0.37%;深成指收于8903.23点,涨49.15点,涨幅为0.56%;沪深300收于3539.02点,涨66.61点,涨幅为1.92%;创业板收于1725.49点,涨41.86点,涨幅为2.49%。两市成交32600.03亿元。总体而言,大盘股强于小盘股。中证100上涨1.68%,中证500(详细,购买)下跌0.96%。

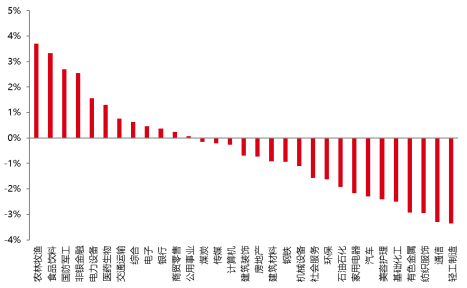

31个申万一级行业中有12个行业上涨。其中,农林牧渔、食品饮料、国防军工表现居前,涨跌幅分别为3.70%、3.33%、2.70%,纺织服饰、通信、轻工制造表现居后,涨跌幅分别为-2.95%、-3.30%、-3.36%。

上周,欧美主要市场涨跌不一,其中,道指上涨0.72%,标普500下跌1.97%;道琼斯欧洲50下跌3.54%。亚太主要市场普遍下跌,其中,恒生指数下跌4.79%,日经225指数下跌2.74%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2024-7-19

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-7-19

2、基金市场

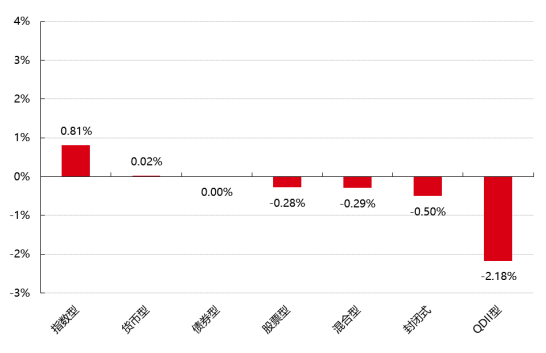

上周,国内基金涨跌互现,其中涨幅最大的是指数型基金,涨幅为0.81%,跌幅最大的是QDII型基金,跌幅为2.18%。

上周,权益类基金表现较好的是新华策略精选和广发高端制造A等;混合型基金表现较好的是南方信息创新A和东方人工智能主题等;封闭式基金表现较好的是红土创新科技创新3年封闭运作和东吴苏州工业园区产业园REIT等;QDII式基金表现较好的是诺安油气能源和嘉实全球房地产等;指数型表现较好的是华夏国证半导体芯片(详细,购买)ETF和鹏华国证半导体芯片ETF等;债券型表现较好的是工银瑞信可转债和国泰双利债券A(详细,购买)等;货币型表现较好的是嘉实3个月理财E和嘉实3个月理财A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-7-19

二、近期焦点

6月经济数据公布

7月15日,国家统计局公布2024年二季度和6月经济数据:1)2024年二季度国内生产总值同比实际增长4.7%(2023年四季度、2024年一季度同比实际增速分别为5.2%、5.3%);2024年上半年经济同比实际增速为5.0%;2)6月规模以上工业增加值同比增长5.3%,前值为5.6%;3)1-6月固定资产投资同比增长3.9%,前值为4%;4)6月社会消费品零售总额同比增长2%,前值为3.7%。

《二十届三中全会公报》发布

7月18日,新华社受权发布二十届三中全会公报,会议审议通过了《中共中央关于进一步全面深化改革、推进中国式现代化的决定》。

《中共中央关于进一步全面深化改革、推进中国式现代化的决定》发布

7月21日,新华社授权发布了《中共中央关于进一步全面深化改革,推进中国式现代化的决定》全文。

三、好买观点

股票型基金投资策略

二季度国内GDP同比增长4.7%、低于市场预期的5.1%,经济运行边际上有所弱化,主要因为消费表现偏弱。一是受“618”促销季前置影响,6月消费高峰被熨平,部分消费前移至5月。二是6月暴雨、高温等极端天气较多,影响居民出行,消费场景受限。三是居民收支增速放缓,消费意愿仍不足。

但6月固定资产投资完成额表现稳定。其中,6月制造业投资的同比增速为9.3%,仍保持高增速。狭义基建投资(不含电力(详细,购买))的当月同比增速较5月小幅回落,但广义基建投资的当月同比增速从5月的3.8%大幅抬升至10.2%。6月地产投资同比增速结束了连续14个月的回落,跌幅从前一月的11.0%小幅收窄至10.1%,对整体投资和经济的拖累有所减少。地产优化政策落地后,6月商品房销售面积和销售额的累计同比跌幅也都明显收敛。

如果影响消费的偶发因素消退,未来国内消费下行压力可能缓解。叠加固定资产投资企稳,以及出口增速维持高位,国内经济基本面有望边际改善。故近期A股市场的上行动力可能有所增强。

债券型基金投资策略

上周中债总财富指数收于235.2616,较前周上涨0.10%;中债国债总财富指数收于234.2529较前周上涨0.10%,中债金融债总财富指数收于237.8835,较前周上涨0.09%;中债企业债总财富指数收于240.7845,较前周上涨0.11%;中债短融总财富指数收于203.834,较前周上涨0.04%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.5265%,下行-1.25个基点,十年期国债收益率为2.2614%,上行0.1个基点;银行间一年期AAA级企业债收益率下行1.43个基点,银行间三年期AAA级企业债收益下行2.38个基点,五年期AAA级企业债收益率下行2.24个基点,分别为1.9892%、2.1065%、2.2298%;一年期AA级企业债收益率下行2.09基点,三年期AA级企业债收益率下行3.38个基点,五年期AA级企业债收益率下行3.24个基点,分别为2.1165%、2.232%、2.3568%。(数据来源:Wind)

本周央行公开市场累计开展11830亿元逆回购操作,因有100亿元逆回购到期,全周净投放11730亿元。此外,央行周内还进行1000亿元MLF及700亿元国库现金定存操作,并有1030亿元MLF到期,因此按全口径计算,全周净投放12400亿元,为今年1月中旬以来新高。7月19日,R001加权平均利率为1.9126%,较上周涨19.2个基点;R007加权平均利率为1.9008%,较上周涨6.62个基点;R014加权平均利率为1.9478%,较上周涨6.54个基点;R1M加权平均利率为1.8666%,较上周跌2.5个基点。7月19日,shibor隔夜为1.855%,较上周涨18.7个基点;shibor1周为1.855%,较上周涨5.4个基点;shibor2周为1.959%,较上周涨12.4个基点;shibor3月为1.895%,较上周跌0.4个基点。本期内上交所1天国债回购日均成交量为14850.73亿元;较上周增加128.18亿元。

资金面方面,7月税期走款对流动性影响渐消,本周央行公开市场净投放创半年新高,周五银行间市场资金面回归平稳向宽态势,存款类隔夜回购加权利率回落近8bp。(数据来源:Wind)

基本面/政策面:

上半年,社会消费品零售总额235969亿元,同比增长3.7%;扣除价格因素,社会消费品零售总额实际增长3.9%。其中,商品零售额209726亿元,增长3.2%;餐饮收入26243亿元,增长7.9%。

在农村居民收入持续增长、县域商业体系建设不断推进等有利因素带动下,乡村市场销售快于城镇。上半年,城镇和乡村消费品零售额分别为204559亿元、31410亿元,同比分别增长3.6%、4.5%,乡村市场销售增速快于城镇0.9个百分点。县乡消费潜力有效释放,县乡消费品零售额占社会消费品零售总额的比重稳步提升,占比较上年同期提高0.4个百分点。

从商品类值看,限额以上单位中八成以上商品类值零售额实现增长,其中基本生活类商品零售保持增长。上半年,限额以上单位吃类商品零售额同比增长9.2%;其中,粮油食品类、饮料类、烟酒类商品分别增长9.6%、5.6%和10%。穿类和日用品类商品分别增长1.3%和2.3%。

尽管消费市场总体保持增长态势,但要看到,消费市场恢复基础仍需巩固,居民消费能力有待进一步提升,部分大宗消费波动不稳。(数据来源:Wind)

1—6月份,全国房地产开发投资52529亿元,同比下降10.1%(按可比口径计算,详见附注6);其中,住宅投资39883亿元,下降10.4%。

1—6月份,房地产开发企业房屋施工面积696818万平方米,同比下降12.0%。其中,住宅施工面积487437万平方米,下降12.5%。房屋新开工面积38023万平方米,下降23.7%。其中,住宅新开工面积27748万平方米,下降23.6%。房屋竣工面积26519万平方米,下降21.8%。其中,住宅竣工面积19259万平方米,下降21.7%。

1—6月份,新建商品房销售面积47916万平方米,同比下降19.0%,其中住宅销售面积下降21.9%。新建商品房销售额47133亿元,下降25.0%,其中住宅销售额下降26.9%。6月末,商品房待售面积73894万平方米,同比增长15.2%。其中,住宅待售面积增长23.5%。

1—6月份,房地产开发企业到位资金53538亿元,同比下降22.6%。其中,国内贷款8207亿元,下降6.6%;利用外资13亿元,下降51.7%;自筹资金18862亿元,下降9.1%;定金及预收款15999亿元,下降34.1%;个人按揭贷款7749亿元,下降37.7%。6月份,房地产开发景气指数为92.11。(数据来源:Wind)

二十届三中全会议提出,到二〇三五年,全面建成高水平社会主义市场经济体制,中国特色社会主义制度更加完善,基本实现国家治理体系和治理能力现代化,基本实现社会主义现代化,为到本世纪中叶全面建成社会主义现代化强国奠定坚实基础。到二〇二九年中华人民共和国成立八十周年时,完成本决定提出的改革任务。

市场经济:高质量发展是全面建设社会主义现代化国家的首要任务。必须以新发展理念引领改革,立足新发展阶段,深化供给侧结构性改革,完善推动高质量发展激励约束机制,塑造发展新动能新优势。要健全因地制宜发展新质生产力体制机制,健全促进实体经济和数字经济深度融合制度,完善发展服务业体制机制,健全现代化基础设施建设体制机制,健全提升产业链供应链韧性和安全水平制度。

基本经济制度:高水平社会主义市场经济体制是中国式现代化的重要保障。必须更好发挥市场机制作用,创造更加公平、更有活力的市场环境,实现资源配置效率最优化和效益最大化,既“放得活”又“管得住”,更好维护市场秩序、弥补市场失灵,畅通国民经济循环,激发全社会内生动力和创新活力。要毫不动摇巩固和发展公有制经济,毫不动摇鼓励、支持、引导非公有制经济发展,保证各种所有制经济依法平等使用生产要素、公平参与市场竞争、同等受到法律保护,促进各种所有制经济优势互补、共同发展。要构建全国统一大市场,完善市场经济基础制度。

债市观点:

本周债券市场行情方面,利率债收益率和信用收益率小幅下行态势。资金方面,7月税期走款对流动性影响渐消,央行公开市场净投放创半年新高,周五银行间市场资金面回归平稳向宽态势。

经济方面,最新公布数据显示,社会品消费品零售总体保持增长态势,但消费市场恢复基础仍较弱,居民消费能力和消费意愿均有待进一步提升,部分大宗消费波动不稳。5.17新政对于二手房成交有一定托底,但新房销售延续低迷,投资累计同比进一步放缓,房地产行业继续承压。本周召开了二十届三中全会,会议着眼于长期,并未提及短期经济刺激等政策措施,资本市场反应不大。

展望后市,目前尚未观察到可能造成信用利差大幅走扩的因素,信用债配置价值仍存。但考虑到央行今年以来多次警示长端利率风险,并有意采取实质性措施,预计长债利率仍将有所震荡,利率波动风险仍存。总体来看,当前债市利率风险和信用风险均不大。

QDII基金投资策略

恒指走势已跌至今年4月下旬指数上攻的点位,风险溢价也高于两年滚动平均水平。若后续政策面或消息面有超预期利好,港股的反弹力度可能依然较大。

二季度国内经济增速不及预期,导致港股估值修复空间受限,盈利也可能面临下修。人民币汇率持续疲软也压制了投资者的风险偏好。港股未来走势主要取决于国内经济基本面状况。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。