一、行情回顾

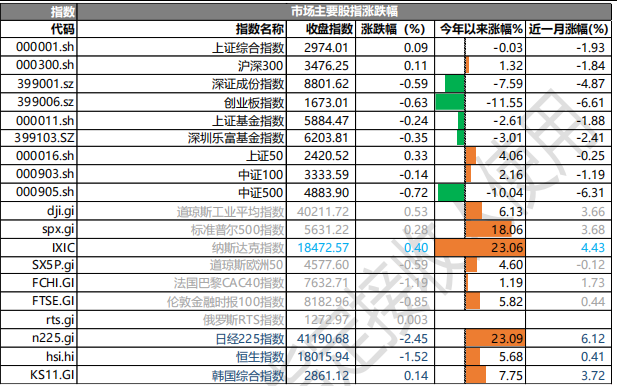

昨日,沪深两市涨跌互现。截止收盘,上证综指收于 2974.01 点,涨 0.03 点,涨幅为 0.09%;深成指收于 8801.62 点,跌 7.59 点,跌幅为 0.59%;沪深 300 收于 3476.25 点,涨 1.32 点,涨幅为 0.11%;创业板收于 1673.01 点,跌 11.55 点,跌幅为 0.63%。两市成交 6021.57 亿元,较前一日交易量减少 12.35%。大盘股强于小盘股。中证 100 下跌 0.14%,中证 500 下跌 0.72%。

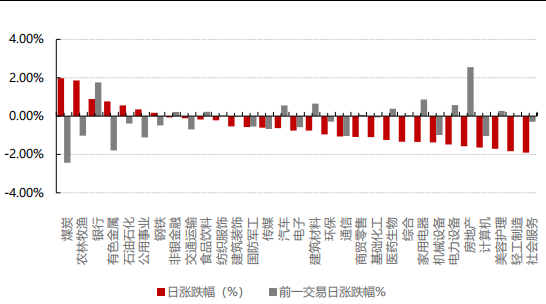

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/7/15

31 个申万一级行业中有 7 个行业上涨。其中,煤炭、农林牧渔、银行表现居前,涨跌幅分别为 1.97%、1.86%、0.89%,美容护理、轻工制造、社会服务表现居后,涨跌幅分别为-1.71%、-1.83%、-1.91%。沪市有 409 只个数上涨,占比 18.08%,深市有 437 只个数上涨,占比 15.36%。非 ST 个股中,36 只个股涨停,10 只个股跌停。股指期货主力合约涨跌不一,其中,0 只期指好于现货指数。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.53%,标普500上涨0.28%;道琼斯欧洲50下跌0.59%。亚太主要市场涨跌不一,其中,恒生指数下跌 1.52%,日经 225 指数下跌 2.45%。

二、指数涨跌

三、新闻

1. 电子板块 6 月回顾

行情回顾:6 月,半导体(SW)行业指数+2.54%,同期电子(SW)行业指数+3.19%,沪深 300 指数-3.30%;2024 年年初至今,半导体(SW)行业指数-12.89%,同期电子(SW)行业指数-9.07%,沪深 300指数+0.89%。海外方面,6 月费城半导体指数/中国台湾半导体指数+6.77%/+14.97%;2024 年年初至今,费城半导体指数/中国台湾半导体指数+31%/+48.26%,2024 年以来,A 股半导体指数跑输费城半导体指数和中国台湾半导体指数。

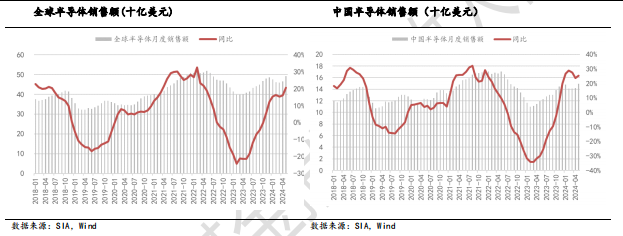

半导体销售额同比增速略有回落。5 月,全球半导体销售额 491.5 亿美元,同比+20.64%,环比+5.86%。中国半导体销售额 149.1 亿美元,同比+25.29%,环比+5.22%。

DIGITIMES 预计 2024 年全球半导体营收同比增长 17%。根据集微网和 DIGITIMES Research 预计,2023 年全球 IC 设计和 IDM 行业收入将达到 5230 亿美元,较上一年下降 8.9%。展望 2024 年,该机构预测,在 AI 应用芯片(详细,购买)和存储需求的推动下,全球半导体营收预计将达 6000 亿美元,增长 17%,将进一步恢复增长。2023 年美国占据主导地位,份额约为 60%,其次是韩国,份额为 12%。由于 2024 年存储市场复苏,韩国的行业份额将增至 16%。与此同时,欧洲及其他地区(11%)、中国台湾(7%)、日本(6%)和中国大陆(4%)的比例预计今年将保持稳定或略有下降。

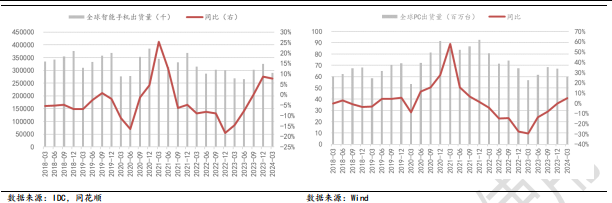

从下游两大市场手机和 PC 出货量来看,呈现持续复苏态势。24Q1,全球智能手机出货量 2.89 亿部,同比+7.74%,环比-11.25%。24Q1,全球 PC 出货量 5980 万台,同比+5.10%,环比-10.88%。

手机

展望未来,第三方机构和手机链厂商维持 24 年弱复苏趋势判断。第三方机构方面,IDC 认为 2024年将是智能手机市场恢复增长的一年,5 月 30 日最新预计 2024 年 全 球 智 能 手 机 出 货 量 将 同 比增 长 4.0% 至 12.1 亿 部 。 此 外 Counterpoint/TechInsights/ Canalys 分别预测计 2024 年全球智能手机出货量将同比增长 3%/4%/3%。手机链厂商方面,据 24Q1 业绩会,高通维持预期全球手机销量将同比持平或小幅增长,其中 5G 手机从高个位数百分比到低双位数百分比的增长。联发科继续预期 24 年全球智能手机出货量增长低个位数百分比至 12 亿部。Qorvo 继续预期 2024 年全球智能手机销量低个位数增长,5G 销量预计增长 10%。

生成式 AI 在端侧逐步落地,苹果重磅发布 Apple Intelligence,今年秋季开始逐步上线;关注 8 月13 日谷歌 Pixel 硬件发布会相关 AI 应用进展。苹果宣布与 ChatGPT 合作,Apple Intelligence Beta版本将于今秋在 iPhone15 Pro 系列、搭载 M 系列芯片的 iPad 和 Mac 以及后续机型上提供。安卓端方面,8 月 13 日谷歌将举办 Pixel 硬件发布会,将在活动上展示最优秀的 Google AI、Android 软件和Pixel 设备产品组合。

PC

PC:5 月笔电代工大厂营收同比增长提速,IDC 等多机构预测 2024 年 PC 市场有望温和复苏,戴尔及 AMD 表示复苏将集中于 24H2。据 IDC,23Q2-4 全球 PC 出货量同比跌幅持续收窄,23Q2、Q3、Q4 同比跌幅分别为-13.4%、-7.6%、-2.7%,Q4 出货量达 6710 万台,主要受益于库存端改善和北美市场出货量回温。24Q1 全球 PC 出货达 5980 万台,同比+1.5%,接近疫前 19Q1 的全球出货水平。根据上市公司官网及 WitDisplay 统计,中国台湾笔电代工大厂广达/仁宝/英业达/纬创/和硕 24M4/M5 合计营收 3880/4034 亿新台币同比+6.8%/+12.0%。展望 2024 全年,IDC/Counterpoint 认为 2024 年全球 PC 出货量将同比+2%/5%,主要受 AI PC 和 Windows 更新周期驱动;戴尔及 AMD 表示复苏将集中在下半年。

2. AI 算力需求强劲,英伟达加单 25%

供应链传出,台积电近期准备开始生产英伟达(NVIDIA)最新 Blackwell 平台架构处理器(GPU),英伟达因应客户需求强劲,增加对台积电投片量 25%。业界人士透露,亚马逊、戴尔、Google、Meta、微软等国际大厂都将导入英伟达 Blackwell 架构 GPU 打造 AI 伺服器,量能超乎预期,为此,英伟达调高对台积电下单量约 25 %。

就终端整机伺服器机柜数量来看,包括 GB200 NVL72 及 GB200 NVL36 伺服器机柜出货量同步大增,由原预期合并出货 4 万台,大增至 6 万台,增幅高达五成。当中以 GB200 NVL36 总量达 5 万台为数最多。业界估计,GB200 NVL36 伺服器机柜平均售价 180 万美元,GB200 NVL72 伺服器机柜售价更高达 300 万美元。GB200 NVL36 有 36 个超级芯片 GB200,18 个 Grace CPU、36 个增强型 B200GPU;GB200 NVL72 有 72 个超级芯片 GB200,36 个 Grace CPU、72 个 B200 GPU。

3. 中期业绩预告显示电子行业复苏,关注科技类基金投资机会

据华泰电子预测,预计 2Q24 电子板块收入同比+21.0%,环比+12.0%;归母净利润同比+7.7%,环比+29.1%。近期电子行业业绩预增公告密集披露,显示板块良好的复苏迹象。业绩预告举例:

半导体设备:BFHC 2024 年订单预计先进制程占比超 70%。1H24 公司营收 114.1~131.4 亿元,YoY+35.4%~55.9%;归母净利润 25.7~29.6 亿,YoY+42.8%~64.5%;对应 2Q 单 季营收 55.5~72.8 亿元,YoY+21.8%~59.8%;单季归母净利润 14.4~18.3 亿元, YoY+19.2%~51.5%。 各半导体设备公司在手订单充足,华泰电子预计 2Q24 设备、零部件板块收入同比+38.9%,环比+13.8%。

PCB:多家公司 Q2 业绩超预期, AI 需求优化产品结构。1)SNDL 1H24 预计实 现归母净利润达 9.1-10.0 亿,同比增长 92.01%-111.00%。2)SYKJ 1H24 预计 实现归母净利 9-9.5 亿元,同比增长 62-71%;扣非归母净利润达 8.8-9.3 亿元,同比增长 70-80%。

消费电子:GEGF 预计 2024 年上半年归母净利润 11.8-12.7 亿元,YoY 180%-200%,扣非归母净利润11.5-12.3 亿元,同比大增 160%-180%,其中二季度单季归母净利润 8.0-8.9 亿元,同比增长 153%-182%。华泰电子预计 2Q24 消费电子整体收入/归母净净利润同比+19.2%/21.5%,环比+6.2%/15.6%。

A 股的科技板块以电子为主,电子板块多个领域处于复苏周期,叠加 AI 创新周期推动和国产化机会,关注相关投资机会。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。