一、行情回顾

昨日,沪深两市双双收跌。截至收盘,上证综指收于 2939.36 点,跌 20.01 点,跌幅为 0.68%;深成指收于 8697.22 点,跌 8.73 点,跌幅为 0.10%;沪深 300 收于 3428.97 点,跌 10.85 点,跌幅为 0.32%;创业板收于 1651.11 点,跌 1.01 点,跌幅为 0.06%。两市成交 6775.69 亿元,较前一日成交额减少 6.47%。大盘股强于小盘股。中证 100 下跌 0.25%,中证 500 下跌 0.67%。

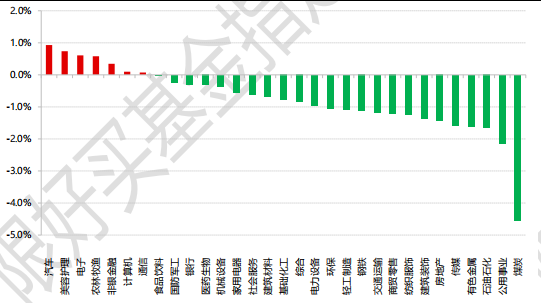

31 个申万一级行业中有 7 个行业上涨。其中,汽车、美容护理、电子表现居前,涨跌幅分别为 0.93%、0.74%、0.61%,石油石化、公用事业、煤炭表现居后,涨跌幅分别为-1.66%、-2.14%、-4.54%。沪市有650 只个数上涨,占比 29.65%,深市有 817 只个数上涨,占比 28.32%。非 ST 个股中,49 只个股涨停,39只个股跌停。股指期货主力合约 3 个合约均下跌,其中,3 只期指好于现货指数。

数据来源:Wind 日期:2024/7/10

昨日,中债银行间债券总净价指数上涨 0.01 个百分点。

二、指数涨跌

昨日,欧美主要市场普遍上涨,其中,道指下跌 0.00%,标普 500 上涨 1.02%,纳斯达克指数上涨1.18%;道琼斯欧洲 50 上涨 0.97%。亚太主要市场涨跌不一,其中,恒生指数下跌 0.29%,日经 225 指数上涨 0.61%。

数据来源:Wind 日期:2024/7/10

三、新闻

1、证监会批准中证金自 7 月 11 日起暂停转融券

为切实回应投资者关切,维护市场稳定运行,经充分评估当前市场情况,证监会依法批准中证金融公司暂停转融券业务的申请,自 2024 年 7 月 11 日起实施。存量转融券合约可以展期,但不得晚于 9 月 30 日了结。同时,批准证券交易所将融券保证金比例由不得低于 80%上调至 100%,私募证券投资基金参与融券的保证金比例由不得低于 100%上调至 120%,自 2024 年 7 月 22 日起实施。

【点评】

融券与转融券业务分别于 2010 年 3 月、2013 年 2 月推出。目前,融券业务中有近七成的证券来自于转融券。2023 年 8 月以来,证监会采取了一系列加强融券和转融券业务监管的举措,包括限制战略投资者配售股份出借、上调融券保证金比例、降低转融券市场化约定申报证券划转效率、暂停新增转融券规模等;同步要求证券公司加强对客户交易行为的管理,持续加大对利用融券交易实施不当套利等违法违规行为的监管执法力度。在上述采取一系列逆周期调节措施后,目前融券和转融券业务规模降幅明显。

1)新政策回应投资者关切,释放呵护信号,一定程度上有利于提振市场信心。目前市场融券余额 318 亿元,转融券余额 296 亿元。转融券暂停并整体调高融券保证金率一定程度上有助于市场情绪提振。年初以来市场融券余额已由 692 亿元降至 318 亿元。

暂停转融券是逆周期调节的方式,并非否定转融券的作用。融资融券是资本市场重要的基础性制度之一,对平抑非理性波动,促进多空平衡与价格发现,吸引中长期资金入市具有积极作用。本质上融券、转融券业务对市场影响是中性的,然而由于“券源公平性”和“限售股出借”问题收到投资者长期诟病。一是源于融券券源的稀缺,公众投资者难以获取券源,而量化私募能够更容易的融券并实施 T+0 交易,造成系统性的不公平。二是战略投资者出借限售股,是否存在类似“自卖自买”、联合做空等利益输送的漏洞,引发投资者关切。因此证监会暂停转融券、强化融券逆周期调节是对投资者关切问题的最新回应,有利于投资市场信心。

2)股票多空策略短期受到较大影响,但对市场整体影响不大。暂停转融通,券源只剩券商自有券及场外券源,这两类券源规模都不大,供需不均下融券成本或将提升;由于保证金率提高,资金利用效率降低,多空策略综合收益降低。综上,多空策略规模或将萎缩,超额收益降低。多空策略可能转而变为市场中性策略,资金大概率留在市场。

不过多空策略萎缩对市场整体影响不大。截至 2024 年 6 月底,融券、转融券规模累计下降 64%、75%。融券规模占 A 股流通市值约 0.05%,每日融券卖出额占 A 股成交额的比例由 0.7%下降至 0.2%,对市场的影响明显减弱,为暂停转融券业务创造了条件。近期调研估算多空策略整体规模在 500 亿元左右,在给予足够时间周期以及监管并未直接叫停融券政策下,总体不会对市场产生显著冲击。

2、6 月 CPI 同比上涨 0.2%、PPI 同比下降 0.8%

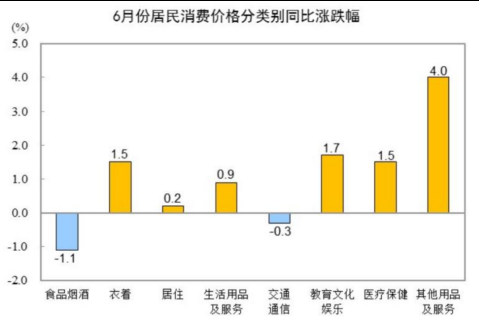

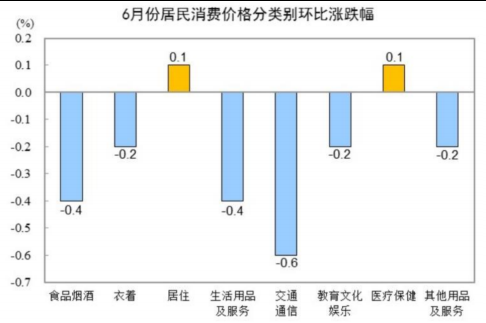

国家统计局 7 月 10 日发布 CPI 数据,6 月份,全国居民消费价格同比上涨 0.2%,环比下降 0.2%,此前机构预期 6 月 CPI 同比上涨 0.4%。其中,城市上涨 0.2%,农村上涨 0.4%;食品价格下降 2.1%,非食品价格上涨 0.8%;消费品价格下降 0.1%,服务价格上涨 0.7%。1-6 月平均,全国居民消费价格比上年同期上涨0.1%。本月 CPI 同比增速中,翘尾因素贡献 0.2 个百分点,而今年价格变动的新影响约为 0。

数据来源:国家统计局,wind,好买基金研究中心 日期:2024/7/10

1)食品中,应季蔬果和水产价格下降,猪肉价格上涨明显。鲜果价格下降 8.7%,影响 CPI 下降约 0.19个百分点;鲜菜价格下降 7.3%,影响 CPI 下降约 0.15 个百分点;蛋类价格下降 3.9%,影响 CPI 下降约 0.03个百分点;畜肉类价格上涨 3.5%,影响 CPI 上涨约 0.10 个百分点,其中猪肉价格上涨 18.1%,影响 CPI 上涨约 0.21 个百分点;水产品价格上涨 1.2%,影响 CPI 上涨约 0.02 个百分点;粮食价格上涨 0.4%,影响 CPI 上涨约 0.01 个百分点。

分析来看,其一,前期生猪供给减少推动猪肉价格上涨。6 月猪肉 CPI 环比 11.4%,连续三个月好于季节性,从驱动逻辑来看,23Q4 以来生猪存栏持续走弱,24Q1 同比更是大幅下滑至-5.2%的较低区间,同期生猪出栏同比也由正转负、下滑 6 pct 至-2.2%,供给收缩相应对于猪肉价格形成支撑。其二,强降雨天气逐步结束,鲜菜、鲜果供给恢复推动价格走低。在 5 月 CPI 环比明显强于季节性后,6 月鲜菜 CPI 环跌 7.3%,跌幅大于季节性(环跌 5.0%)。鲜果 CPI 环跌 3.8%、与季节性基本持平(-3.2%)。

2)居住中,最大分项房租仍旧偏弱。6 月租赁房房租 CPI 环比 0.1%、持续弱于季节性,房租 CPI 同比低基数下仍下滑 0.1pct 至-0.2%,租房需求仍然偏弱,青年就业压力或继续压制房租 CPI。5 月 17 日央行降首付比例、降贷款利率、存量房“收储”再贷款政策已过月余,二手房成交得到一定改善,不过房价企稳可能还需耐心。

数据来源:国家统计局,wind,好买基金研究中心 日期:2024/7/10

数据来源:国家统计局,wind,好买基金研究中心 日期:2024/7/10

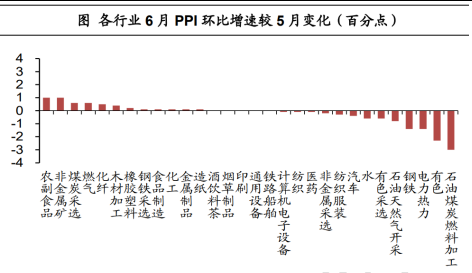

6 月份,PPI 同比下降 0.8%,降幅比上月收窄 0.6 个百分点,环比由上月上涨 0.2%转为下降 0.2%;工业生产者购进价格同比下降 0.5%,环比上涨 0.1%。上半年,工业生产者出厂价格比上年同期下降 2.1%,工业生产者购进价格下降 2.6%。本月的 PPI 同比变化中,翘尾影响约为-0.1 个百分点,今年价格变动的新影响约为-0.7 个百分点。

数据来源:国家统计局,wind,好买基金研究中心 日期:2024/7/10

PPI 环比增速转负,主因国际大宗商品价格波动及国内部分工业品市场需求不足。其中,生产资料价格环比转负至-0.2%,较上月下降 0.6 个百分点;生活资料价格环比增速录得-0.1%,降幅与上月相同。

分行业来看,水泥企业减产,叠加新国标增强成本支撑,水泥制造业价格环比增速转正至 3.3%;供应偏紧带动有色行业价格环比涨至 1.6%;“迎峰度夏”来临,煤炭需求季节性增加,带动煤炭采选业价格环比涨至1.1%。

油气开采业价格环比增速录得-2.9%;钢铁行业价格环比增速录得-0.6%,由于前期补库需求基本释放,加上高温多雨天气影响,钢材需求偏弱;装备制造业中,锂离子电池制造(-0.5%)和新能源整车制造(-0.1%)价格环比下降;另外,公用事业行业价格多环比下降。

数据来源:国家统计局,财通证券,好买基金研究中心 日期:2024/7/10

总体而言,尽管当前 PPI 同比降幅收窄,但回升的动力或更多来自国际通胀输入,同比转正可能还要靠国内需求回升的拉动。而 CPI 读数依然偏低,居住、交通等权重较高项目的拖累较为明显。想要提高通胀水平、达到合理的通胀目标,更多仍需提高居民财富与收入增长预期、抬升消费需求。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。