一、市场回顾

1、基础市场

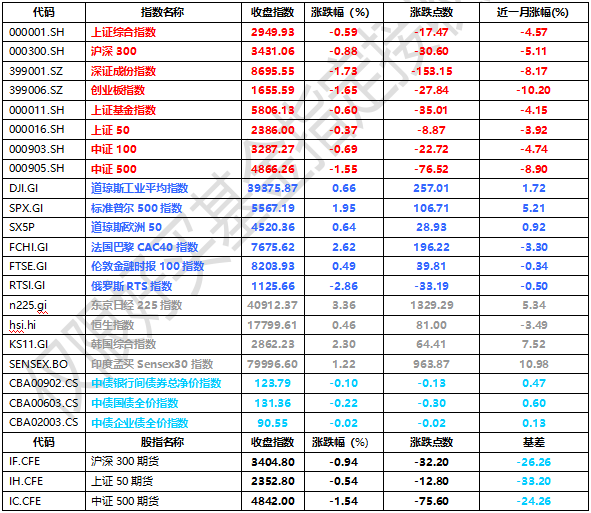

上周,沪深两市双双收跌。截止收盘,上证综指收于2949.93点,跌17.47点,跌幅为0.59%;深成指收于8695.55点,跌153.15点,跌幅为1.73%;沪深300收于3431.06点,跌30.60点,跌幅为0.88%;创业板收于1655.59点,跌27.84点,跌幅为1.65%。两市成交30409.68亿元。总体而言,大盘股强于小盘股。中证100下跌0.69%,中证500(详细,购买)下跌1.55%。

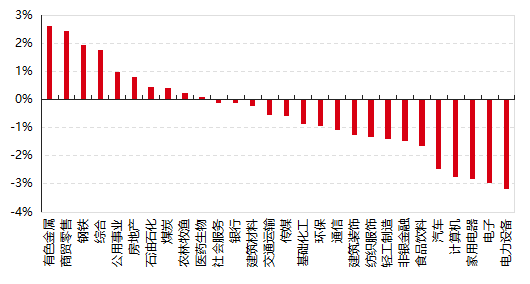

31个申万一级行业中有10个行业上涨。其中,有色金属(详细,购买)、商贸零售、钢铁表现居前,涨跌幅分别为2.61%、2.43%、1.92%,美容护理、机械设备、国防军工表现居后,涨跌幅分别为-3.46%、-3.52%、-3.75%。

上周,欧美主要市场普遍上涨,其中,道指上涨0.66%,标普500上涨1.95%;道琼斯欧洲50 上涨0.64%。亚太主要市场普遍上涨,其中,恒生指数上涨0.46%,日经225指数上涨3.36%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心 时间:2024/7/1-2024/7/5

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,时间:2024/7/1-2024/7/5

2、基金市场

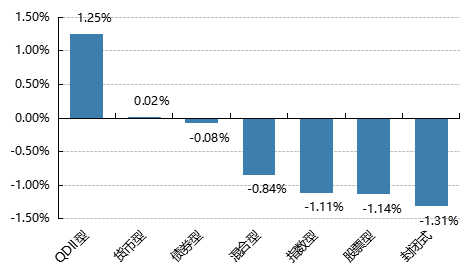

上周,国内基金涨跌不一,其中涨幅最大的是QDII型基金,涨幅为1.25%,跌幅最大的是封闭式基金,下跌1.31%。

上周,权益类基金表现较好的是广发资源优选A和创金合信资源主题A等;混合型基金表现较好的是东方周期优选和前海开源金银珠宝A等;封闭式基金表现较好的是富国首创水务REIT和融通产业趋势精选2年等;QDII式基金表现较好的是嘉实全球互联网人民币和华安法国CAC40ETF(详细,购买)等;指数型表现较好的是鹏华国证有色金属行业ETF和南方中证申万有色金属ETF(详细,购买)等;债券型表现较好的是中银证券安源A和西部利得鑫泓增强A等;货币型表现较好的是广发理财7天A和兴业稳天盈货币B(详细,购买)等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,时间:2024/7/1-2024/7/5

二、近期焦点

财新制造业PMI数据回升

7月1日公布的2024年6月财新中国制造业采购经理指数(PMI)录得51.8,较5月上升0.1个百分点,连续八个月高于荣枯线,为2021年6月来最高,显示制造业生产经营活动扩张加速。7月3日公布的6月财新中国通用服务业经营活动指数(服务业PMI)录得51.2,低于5月2.8个百分点,降至2023年11月来最低,显示服务业景气度回落。

从财新中国制造业PMI分项数据来看,在5月短暂扩张后,6月服务业就业指数降至临界点以下。据企业反映,员工自愿离职和企业裁员降成本是导致用工重现收缩的主要原因。用工减少导致企业无法消化新增订单,服务业积压工作量指数在近五个月来首次超过荣枯线。6月市场供求扩张,制造业较服务业表现更好,价格水平稳定,但就业收缩,企业乐观预期不强。市场信心不足和有效需求不足仍是当前经济面临的极大挑战。展望未来,政策对经济的支持力度仍需进一步加强,前期“三大工程”、房地产调控措施优化调整、大规模设备更新和消费品以旧换新等政策还需进一步落地显效。此外,财税改革等相关政策的推进应格外注重培育市场经营主体乐观预期。

央行签订债券借入协议

7月1日,央行公告称,“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作”。7月5日,证券时报记者从中国人民银行获悉,央行已与几家主要金融机构签订债券借入协议,已签协议的金融机构可供出借的中长期国债有数千亿元。央行将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。

点评:央行采取信用方式借入,意味着央行将不会向融出国债的银行提供质押品,这也意味着借券的过程将不会实现流动性投放。此外,央行表明将采用无固定期限的借券方式,意味着央行对收益率曲线的控制将不会局限于某一期限品种。相较于防止长端收益率过低,央行的意图或在于完整控制一条斜向上的收益率曲线。

三、好买观点

1、股票型基金投资策略

7月第一周,主要股指继续下探,成交额萎缩至单日6000亿元左右,反映出市场信心羸弱,A股又陷入短期数据弱和中期悲观预期叠加的情绪趋势中。

内需消费,受新生婴儿数量新低影响,长期预期不佳,短期数据下行。地产作为一个整体,从一手房来看,全国还是延续了下滑的态势。消费表现较为低迷,各个领域的中高端消费基本都是下滑的,消费降级在延续。消费领域上个月最重要的事情就是茅台酒价格的快速下跌。草根调研数据显示,常温奶销售在近期出现了同比下滑。投资方面,中美贸易摩擦和政府持续微观紧缩政策治理,PMI和社融数据持续微弱,老经济过剩严重,AI等IT新经济(详细,购买)受制裁影响无法形成大的投资支撑点。出口亮点较多,而且出口规模和结构都有了显著提高,有力延缓了产能过剩和内需不足。外需因为很强的制造优势继续扩张,只是短期受到运价影响。

虽然短期基本面承压,但流动性和估值仍是当前A股市场主要矛盾。在基本面和估值两方面,市场已经相对见底,很多资产已经具有显著的性价比,投资者可以适当勇于把握机会。配置上建议继续保持现金流类低估资产打底,精选电子、机械、电力(详细,购买)设备、汽车等方向的成长类资产,顺周期资产等待右侧布局。

2、债券型基金投资策略

上周中债总财富指数收于234.7701,较前周下跌0.13%;中债国债总财富指数收于233.7044较前周下跌0.22%,中债金融债总财富指数收于237.4548,较前周下跌0.03%;中债企业债总财富指数收于240.2999,较前周上涨0.08%;中债短融总财富指数收于203.675,较前周上涨0.05%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.53%,下行1.00个基点,十年期国债收益率为2.28%,上行6.96个基点;银行间一年期AAA级企业债收益率下行2.55个基点,银行间三年期AAA级企业债收益率下行0.43个基点,五年期AAA级企业债收益率上行0.09个基点,分别为1.99%、2.14%和2.26%,一年期AA级企业债收益率下行2.54个基点,三年期AA级企业债收益率下行0.43个基点,五年期AA级企业债收益率上行0.09个基点,分别为2.09%、2.24%和2.36%。(数据来源:Wind)

本周(6月29日至7月5日),央行连续5日锁定20亿地量,共开展100亿元逆回购操作,因有7500亿元逆回购到期,全周净回笼7400亿元,为3月初以来单周新高。下周(7月6日至7月12日)央行公开市场将有100亿元逆回购到期,其中周一至周五每日均到期20亿元。资金面方面,截止7月4日,央行月初来在公开市场已累计净回笼近7000亿元,周四银行间市场隔夜和七天回购利率稳中微涨,但丝毫无碍月初资金面平稳宽松局面。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.94%左右,较上日微涨。7月5日,R001加权平均利率为1.8047%,较上周跌54.18个基点;R007加权平均利率为1.857%,较上周跌59.22个基点;R014加权平均利率为1.8727%,较上周跌28.58个基点;R1M加权平均利率为1.8935%,较上周跌10.9个基点。7月5日,shibor隔夜为1.764%,较上周跌12.5个基点;shibor1周为1.807%,较上周跌29.2个基点;shibor2周为1.833%,较上周跌29.5个基点;shibor3月为1.908%,较上周跌1个基点。(数据来源:Wind)

债市观点:本周主要受到央行主动干预市场影响,债券市场整体回调明显,长端和超长端调整相对明显,信用利差则普遍收窄。

经济数据方面,财新PMI整体表现与官方PMI趋于一致,出口韧性较强,但市场信心不足,有效需求偏弱。此前长端利率压降明显,30年国债利率低于2.5%的合意区间下限,与今年以来低点位置相当,本周央行主动干预债券市场,宣布通过持续性借入并卖出国债的方式引导长端和超长端利率回升,证券市场反应明显,目前30年国债收益率已接近2.5%水平。

展望后市,央行对利率市场的主动干预行为符合防范长债收益率过低风险的提示,目前“借券”干预行为的实际作用尚有待观察,目前债券市场资产荒的主要矛盾尚未解决,债券利率调整到合意区间后,不具备大幅度反弹的条件。

3、QDII基金投资策略

美股方面,鲍威尔表示大多数官员尚未就5月的CPI数据反应到点阵图里,市场保留对降息开启时点的预期和博弈;当前AI仍是市场主要产业趋势,英伟达高位震荡,苹果和特斯拉上涨,短期需要关注估值和业绩指引对AI产业链的影响。

印度方面,制造业景气度延续扩张,随着美元加息进入尾声,国内流动性也将边际转宽松,叠加印度股市估值和盈利仍旧吸引力;印度大选落定,外资回流印度股市,短期看多印度。

日本方面,日央行维持政策利率0%-0.1%不变,将减少长期国债的购买规模,由于计划的不确定性过高、及时程度不及市场预期,本次会议决策出台后,日元反而贬值,后续需要对日元汇率保持高度跟踪。

越南方面,6月外贸数据同比增速12.91%,通胀回升,国内为刺激经济,流动性转向宽松,随着美元加息制约边际减弱,长期看好越南股市随着国内经济复苏走好,政治短期企稳,看好外资的回流带动指数的修复。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。