一、行情回顾

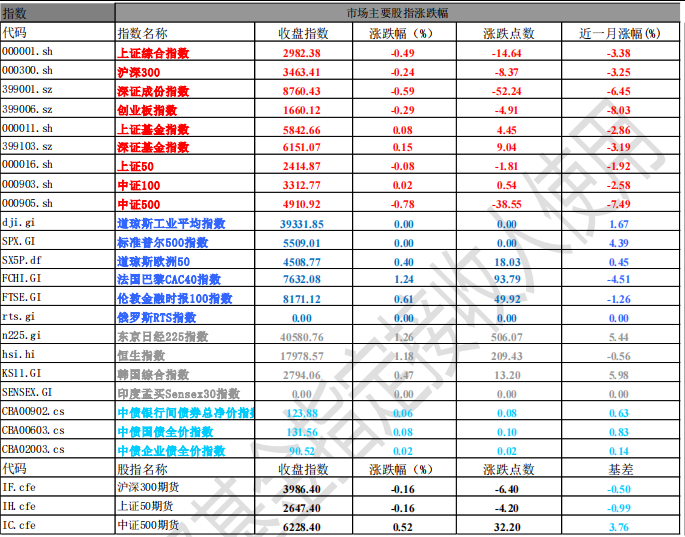

昨日,沪深两市杀跌。截止收盘,上证综指收于 2982.38 点,跌幅为 0.49%;深成指收于 8760.43 点,跌幅为 0.59%;沪深300 收于 3463.41 点,下跌 0.24%;创业板收于 1660.12 点,跌幅为 0.29%。两市成交 5803.51 亿元,较昨日减少 9.97%。大盘股强于小盘股。上证 50 下跌 0.61%,中证 500 下跌 1.2%。

数据来源:Wind,好买基金研究中心,日期 2024/7/3

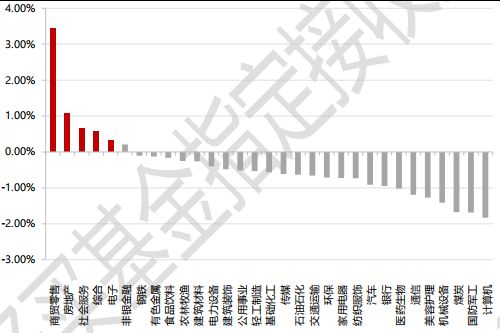

31 个申万一级行业中,5 个行业收涨。商贸零售涨幅 3.45%、房地产、社会服务表现居后,涨幅分别为 1.08%和 0.66%;计算机、国防军工和煤炭领跌,跌幅分别为 1.83%、1.69%和 1.68%。两市有 3759 只个股下跌,1348 只个股上涨。

昨日,欧美主要股市收涨,其中,标普 500 指数上涨 0.51%,纳斯达克指数上涨 0.88%,道琼斯欧洲股市上涨 0.4%。亚太主要市场上涨,其中,恒生指数 1.18%,日经 225 指数 1.26%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期 2024/7/3

三、新闻

(一)全球市场半年度表现及海外赢

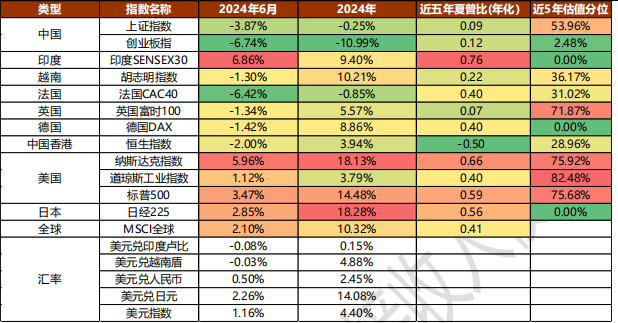

上半年,发达国家市场,日经 225 上涨 18.28%,美国纳斯达克、美国标普 500 分别上涨 18.13%、14.48%,德国 DAX 上涨 8.86%,法国 CAC40 下跌 0.85%,MSCI 全球上涨 10.32%,英国富时 100 上涨 5.57%;

上半年,发展中国家市场,胡志明指数上涨 10.21%、印度 SENSEX30 上涨 9.4%、中国 WIND 全 A 下跌 8.01%、恒生指数上涨 3.94%。

货币表现:上半年美元指数升值 3.09%,人民贬值 0.5%,卢比升值 0.08%、越南盾升值 0.03%,日元贬值 2.26%。

数据来源:wind,好买基金研究中心,2024/6/30

海外赢业绩表现及持仓特征

数据来源:wind,好买基金研究中心,2022/12/28-2024/6/30

数据来源:wind,好买基金研究中心,2022/12/28-2024/6/30

海外赢今年以来收益率为 11.49%,最大回撤为-5.57%;同期业绩比较基准(中证 QDII 基金指数*95%+人民币 1 年期活期存款利率*5%)收益率为 6.48%,最大回撤为-5.76%;MSCI 全球指数收益率为 10.32%,最大回撤为-5.14%。

成立以来收益率为 43.38%,最大回撤为-9.54%;同期业绩比较基准(中证 QDII 基金指数*95%+人民币 1 年期活期存款利率*5%)收益率为 9.05%,最大回撤为-12.89%;MSCI 全球指数收益率为 33.68%,最大回撤-10.98%。海外赢大幅跑赢业绩基准及 MSCI 全球指数。超额收益的原因源于四个方面:一是国别的选择上,相对于基准实现了超额收益;二是风格上,获得超配成长的收益;三是人民币贬值对组合贡献正收益;四是仓位调整获得正向贡献。

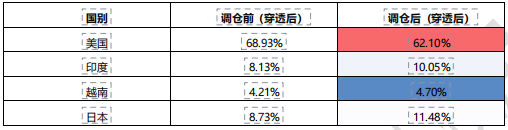

调仓以后,海外赢国别暴露为美国、印度、越南和日本。由于印度限购原因,部分用户新增仓位,会将印度仓位分配的欧洲(含德国)。

数据来源:wind,好买基金研究中心, 2024/6/30

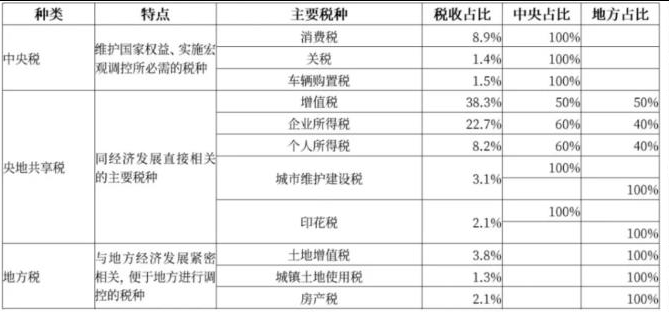

(二)消费税的特征及税改预期

消费税是我国四大税种之一,2023 年总收入规模 1.6 万亿,占整体税收比重的 8.9%,也是目前四大税收中尚未实行央地共享的税种。根据 2022 年中国税务年鉴统计数据,目前我国消费税收入主要来自于烟草、石油燃料、汽车、酒的消费税税目构成,分别占总消费比重 53.4%(生产加部分批发环节合计)、33%、7%、4.6%,而其他税目消费税合计仅占 2%。从贡献区域来看目前征收方式下东部省份贡献较多,东北、中、西、东部地区消费税分别占比为 7.8%、16.8%、28.5%、39.9%。

过去以来我国消费税属于收入完全归属于中央政府的中央税,其税收主要在生产环节由生产方向所在地主管税务机关缴纳。所谓消费税“下划”便是由过去完全归属于中央,将部分比例或部分税目的消费税收入划给地方政府,而所谓“后移”便是由过去生产和代加工方在其所在地税务机关代缴消费税,后移至批发商或零售商向所在地税务机关代缴。消费税下划和后移之后,部分收入将下划消费地地方政府,部分税种的纳税地也将从生产地转至消费地。

数据来源:wind,银河证券研究所

对消费行业的影响

消费税改革或将提高产品终端价格。消费税属于价内税,既其纳税规模以应纳税时的产品转让价格为基数计算,当征收环节由生产后移至批发零售,意味着税基由生产价变为批发零售价格,对于征收消费税的各类产品而言,在不考虑厂商让利、降价,不考虑调降税率的基础上,理论上来说将会提高产品的终端价格。

而在实际执行中,需求弹性较低的产品可以实现税负转移,如奢侈品。厂商是否让利降价取决于其产品的价格弹性和议价能力,价格需求弹性较低的大型企业议价能力较强,便可以保持之前出厂价,将税负转移至下游批发和零售环节。反之,则需要通过主动降低出厂价的方式以维护销售渠道和销量。对于烟草行业而言,在我国属于国有垄断行业,价格需求弹性较低,对相关行业影响较小。

对于弹性较高的非垄断性产品而言,改革或将加剧行业竞争的“马太效应”。因此,后续消费税改革全面推开,或将对于不同行业以及同一行业内的不同企业产生不同影响。而对于酒类、汽车而言,实则属于垄断竞争行业,根据不同产品市场占有率和商品弹性不同,消费税改革或将加剧行业竞争的“马太效应”,既竞争力较弱的企业或需要通过降低出厂价或批发价方式,维持销量和市场占有率,继而部分压缩企业利润。

根据国泰君安测算,消费税征税环节后移客观上可能会小幅增加税负,但预计规模不超过 2000 亿。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。