一、行情回顾

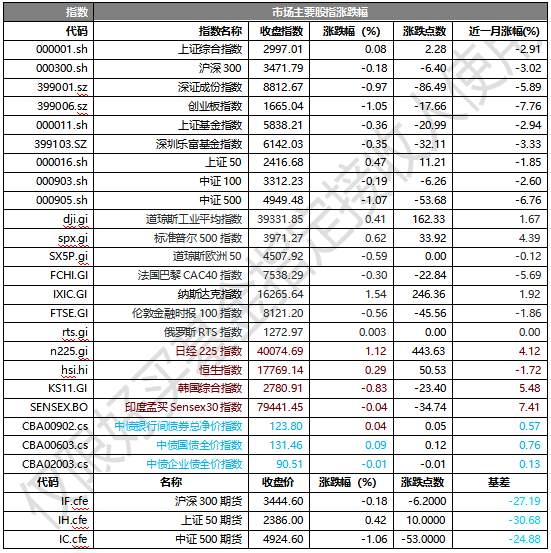

昨日,沪深两市涨跌互现。截止收盘,上证综指收于2997.01点,涨2.28点,涨幅为0.08%;深成指收于8812.67点,跌86.49点,跌幅为0.97%;沪深300收于3471.79点,跌6.40点,跌幅为0.18%;创业板收于1665.04点,跌17.66点,跌幅为1.05%。两市成交6446.27亿元,较前一日交易量减少2.04%。大盘股强于小盘股。中证100下跌0.19%,中证500(详细,购买)下跌1.07%。

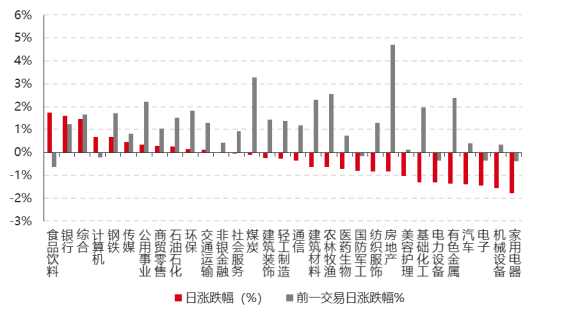

31个申万一级行业中有11个行业上涨。其中,食品饮料、银行、综合表现居前,涨跌幅分别为1.74%、1.60%、1.45%,电子、机械设备、家用电器表现居后,涨跌幅分别为-1.46%、-1.55%、-1.79%。沪市有976只个数上涨,占比42.23%,深市有1414只个数上涨,占比49.01%。非ST个股中,50只个股涨停,2只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心;数据日期截至:2024/7/2

昨日,中债银行间债券总净价指数上涨0.04个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.41%,标普500上涨0.62%,纳斯达克指数上涨1.54%;道琼斯欧洲50下跌0.59%。亚太主要市场涨跌不一,其中,恒生指数上涨0.29%,日经225指数上涨1.12%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2024/7/2

二、新闻

1、7月1日,央行公告进行国债借入操作

7月1日(周一),央行公告称,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,决定于近期面向部分公开市场业务一级交易商开展国债借入操作。截至7月1日收盘,30年期主力合约收跌1.06%,10年期主力合约收跌0.37%,5年期主力合约收跌0.24%

如何理解央行国债借入操作?

央行国债借入操作是指中国人民银行为了维护债券市场的稳健运行,面向部分公开市场业务一级交易商开展的国债借入活动。具体来说,央行通过借入国债来影响市场上的资金供应,从而调整利率水平和经济活动。目前,央行投放流动性的手段主要为质押式回购交易,国债仅为回购交易中的质押品,而国债交易则涉及所有权的变动。

欧美央行债市的干预工具有哪些?

央行调控债市,在欧美已经有较长时间的历史,并发明了一系列的工具。

2012年,欧洲央行以严格的条件约束,推出无限量购买欧元区成员国主权债券的“OMT(直接货币交易)”计划。针对欧元区二级国债市场进行无限量冲销式的国债购买,购买对象为到期期限在 3 年以下的国债。OMT计划会压低短期国债收益率曲线,降低融资成本。特别是对降低西班牙和意大利等国的债务成本有一定作用,但也开启了欧洲央行从二级市场购买国债的先例。2022年,欧央行宣布了新的债市调控工具:TPI(传导保护工具)。通过TPI工具,在二级市场购买中长期(1年至10年)政府债券。如果合适,TPI项下亦可购买公司债券。除了OMT和TPI,欧洲央行的金融工具包还包括资产购买计划(APP)、大流行紧急资产购买计划(PEPP)、长期定向再融资操作(TLTRO)、大流行紧急长期再融资操作(PELTRO)

美联储的OMOs和TSLF。OMOs,通常被译为公开市场操作,指美联储从其成员银行手里购买或出售证券(一般是美国国债及抵押支持债券)来调节货币的供应量。TSLF,通常被翻译为长期证券借贷便利,或者长期证券借贷工具,主要指向纽约联储的主要交易商借出美国国债,换取其他符合要求的抵押品(投资级的企业债券、市政债券、MBS和ABS等)。长期证券借贷便利的期限为28天,使交易商可以将流动性较低的证券转换为易于交易的美国政府债券。

点评:针对此举,部分券商表示,央行此举意味着可能近期就会在公开市场开展国债卖出操作。在10年国债收益率降至历史低点之际,卖出国债有利于稳定长债利率,防范利率风险。央行在二级市场买卖国债没有法律障碍,属于常规货币政策工具。

中信证券研究认为,中国央行国债买卖可能更加类似于2008年之前美联储在常规货币政策框架下的国债买卖操作,而非2008年金融危机后的QE操作。其最大的区别在于国债买卖的量级。中国央行的国债买卖量级会远低于美国的QE操作,而且在增加国债买入的同时会适当减少MLF等其他货币政策工具操作,以保证总体的基础货币投放量维持在适当的水平上。央行购买国债可能会削弱MLF在基础货币投放方面的作用。

(资料来源:Wind)

2、QDII基金半年度业绩,首尾分化大

今年上半年,QDII基金业绩分化较为明显,仅以股票型QDII基金为例,首尾产品收益率相差超60个百分点,重仓美股的基金业绩大幅领先布局港股的产品,而二季度上旬配置资源类周期品种的QDII基金业绩暂时落后。Wind数据显示,上半年有276只股票型QDII产品(A/C份额未合并)业绩“翻红”,占全部产品的比例超七成,其中有148只产品收益率超10%,而收益率超20%的产品有25只。

具体来看,上半年,景顺长城纳斯达克科技市值加权ETF以33.71%的收益率领跑,该产品一季度重仓配置英伟达、微软、苹果等科技巨头;紧随其后的是易方达标普信息科技A人民币、易方达标普信息科技A美元现汇、国泰中证香港内地国有企业ETF等,这些产品业绩跻身前10强。仅有国泰中证香港内地国有企业ETF密集配置中国移动、工商银行、中国海洋石油和中国神华等红利方向的港股,其他产品均主要配置美股、港股和中国台湾股市中的科技赛道。

数据显示,今年上半年有94只股票型QDII基金出现亏损,其中18只产品的跌幅超过20%;反观去年上半年,虽然也有90余只产品“亏钱”,但跌幅超20%的仅有4只基金。具体来看,上半年亏损最多的是两家头部公募旗下的恒生香港上市生物科技ETF,均亏损超27%;在亏损排行榜居前的产品名称中大面积包含“恒生”“生物科技”“医疗”,这些QDII基金主要布局港股市场的医药赛道。

此外,嘉实美国成长人民币、易方达MSCI美国50ETF、嘉实全球产业升级A、嘉实美国成长美元现汇、鹏华香港美国互联网人民币、华夏中证香港内地国有企业ETF、广发全球精选人民币等产品纷纷跻身前20强,这些产品上半年的收益率均超20%。

(资料/数据来源:Wind,业绩统计区间截止:2024/01-2024/06)

点评:某公募基金分析,今年以来QDII基金的亏损主要来自港股市场特别是医药板块的持续下跌,主要是受到整体行业业绩下滑以及未来几年行业预期存在不确定性的双重影响。从长期来看,医药行业发展仍具长远潜力,随着政策的调整和市场环境的改善,未来港股市场的医药板块有望逐渐走出低谷。

建信基金认为,近一年,以美股为代表的海外市场走势主要由美联储降息预期、企业盈利和AI技术发展三个核心因素驱动。目前,这三大因素共振的阶段或已过去,美债收益率反复波动、难以形成持续下行的趋势,科技企业盈利增速走过高点,AI产业链在上涨后进入分化阶段。因此,需要在诸多不确定中挖掘确定性较高的投资逻辑和线索。

Wind数据显示,7月1日,多只场内QDII出现大幅溢价,景顺长城纳斯达克科技市值加权ETF溢价率高达20.15%,博时标普500ETF(详细,购买)、华安法国CAC40ETF(详细,购买)、华夏纳斯达克100ETF、华夏标普500ETF、博时纳斯达克100ETF(详细,购买)溢价率也都超过了5%。7月2日,景顺长城基金、博时基金、华安基金、华夏基金集体发布溢价风险提示公告,特此提示投资者关注二级市场交易价格溢价风险,投资者如果盲目投资,可能遭受重大损失。后续,华夏纳斯达克100ETF、华安法国CAC40ETF将根据溢价率情况采取临时停牌等措施。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。