一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于2972.53点,涨22.53点,涨幅为0.76%;深成指收于8987.30点,涨137.01点,涨幅为1.55%;沪深300收于3480.26点,涨22.36点,涨幅为0.65%;创业板收于1730.64点,涨30.62点,涨幅为1.80%。两市成交6433.65亿元,较前一日交易量减少0.74%。小盘股强于大盘股。中证100上涨0.57%,中证500(详细,购买)上涨1.45%。

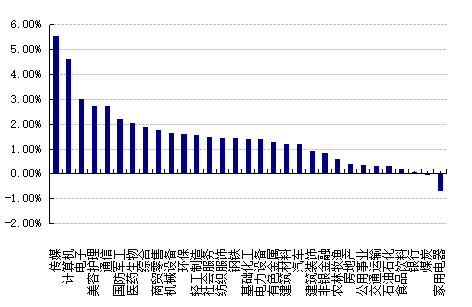

31个申万一级行业中有29个行业上涨。其中,传媒、计算机、电子表现居前,涨跌幅分别为5.53%、4.61%、3.00%,银行、煤炭、家用电器表现居后,涨跌幅分别为0.03%、0.00%、-0.70%。沪市有2040只个数上涨,占比88.24%,深市有2620只个数上涨,占比90.78%。非ST个股中,65只个股涨停,22只个股跌停。股指期货主力合约3个合约均上涨,其中,3只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2024/6/26

昨日,中债银行间债券总净价指数上涨0.02个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.04%,标普500上涨0.16%;道琼斯欧洲50 下跌0.63%。亚太主要市场涨跌不一,其中,恒生指数上涨0.09%,日经225指数上涨1.26%。

二、指数涨跌

数据来源:Wind日期2024/6/26

三、新闻

1 、低价可转债市场近期所有调整

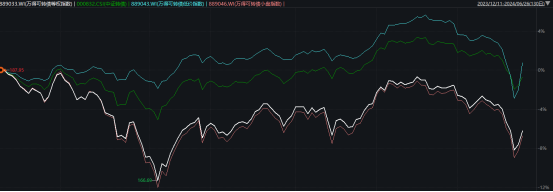

Wind数据显示,6月以来,中证转债指数从401点跌至6月25日最低382点,月度跌幅最大达到4.5%左右,而低价小盘可转债跌幅要更深一筹,6月以来,万得可转债小盘指数从183点位附近跌至6月24日最低170点左右,月度跌幅最大达到7.1%左右。

数据时间:2023.12.11-2024.6.25 数据来源:Wind

本轮可转债下跌的原因和5月20日以来的权益市场持续下跌有一定关系,在政策真空期下,经济基本面数据不佳,出口和汇率承压,权益市场的投资情绪有一定回落,但是更直接的原因并非为权益市场的回落,而是以下两点:

第一,按照规定,可转债发行人需要在发行人年报报出的3个月内完成跟踪评级,通常来说,6月底可转债会面临评级集中下调事件冲击。

根据天风证券研报显示,截至2024年6月21日,转债跟踪评级报告共出具230只,占全市场转债个数43.07%左右。其中,评级调升转债共一只(通威转债,AA+至AAA),评级调降转债共11只,除百川转2之外,评级调整均为半级。2024年以来共93只转债列入评级观察。目前仍有297只转债评级尚未出具。有8只转债评级下调,相比过往节奏加速时间点明显提前。再考虑到转债评级整体出具速度并未提速,不排除6月末甚至7月剩余转债评级超预期的可能。

从这些转债评级下调报告出具一周后的涨跌表现来看,评级调整对其随后涨跌表现没有明显的决定关系。但在2024年跟踪评级调降的转债中,除游族转债和灵康转债或因临近回售&到期且市场有足额偿付的预期表现稳定,其余转债在评级调降后均出现明显下跌,市场对今年评级调整结果相对以往敏感性更高。

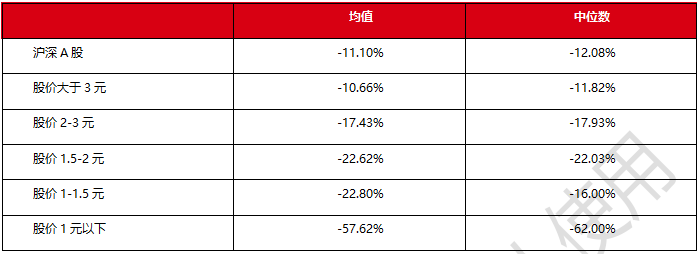

第二,某些存在实质违约/退市风险的标的遭遇大规模回调。今年4月份,新“国九条”提出,深化退市制度改革,加快形成应退尽退、及时出清的常态化退市格局。按照目前退市制度规定,上市公司连续20个交易日的每日收盘价均低于1元/股,触及交易类强制退市情形。而在这种情况下,市场中投资人将持有的低价股票卖出,而低价股因为清仓价格继续下跌,低价股的股价越来越低进一步引发更多的投资人卖出,形成死亡螺旋下跌。

数据来源:Wind 数据时间:2024.5.21-2024.6.21

如果正股退市,相应的可转债也就无股可转,面临信用风险,一直以来可转债的信用风险鲜有发生,但是2023年以来,蓝盾转债、搜特转债、鸿达转债相继正股和转债同时退市;此外,正邦转债、全筑转债因公司破产重组,转债按照普通债权清偿方案偿付,今年5月17日,搜特公告由于流动性不足无法兑付回售本息,搜特转债正式成为首只实质性违约的可转债。因为尚未出现过正股正常,但是可转债违约的案例,所以市场目前对于可转债的信用风险主要集中在正股退市的风险上,在情绪面的带动下,不少投资人开始抛售可转债,导致部分低价可转债价格急速下跌。

评价:本轮可转债调整主要是因为情绪面引发,新国九条本质上为监管层对于股市健康发展做出的指引,并不会加快资本市场的风险的爆发,在当下环境中,可转债出现大规模退市潮的可能性比较低,即使作为纯信用债,当前的价格也是过低的,认为这轮快速冲击后,价格应该会有明显恢复,6月25日和26日,已有一些低价可转债净值有所恢复,部分发行人也出台措施促进价格止跌回升,可转债市场有企稳迹象,这轮快速冲击后,价格应该会有恢复。

2 、利率点位进一步下行,“资产荒”行情演绎极致

利率方面,6月中下旬以来长端和超长端利率仍再度下行突破关键点位,2024年6月26日,债券市场再次见证历史。银行间市场50年活跃券24特别国债03(2400003.IB)成交于2.495%,跌破2.5%。

6月19日,央行行长潘功胜在陆家嘴金融论坛上提出“要关注一些非银主体大量持有中长期债券的期限错配和利率风险,保持正常向上倾斜的收益率曲线”。在央行近两个月以来,不断发声提示长债风险的前提下,利率点位仍然在往下持续突破。最主要是原因是随着手工补息的叫停,大量存款资金出表转移到理财产品中,加大了理财产品的配置压力,债券的供需再次失衡,造成了目前债券市场的极致牛市。

信用债方面,通过上周的城投发行新闻窥探目前“资产荒”行情的演绎进程:

(1)2024年6月19日,西宁经济技术开发区投资控股集团有限公司(简称“西宁开投”)成功发行了一笔公司债券“24西经01”,发行期限5年,规模10.35亿元,票面利率区间为4.20-5.50%。该只债券一经发出便获得市场追捧,斩获超200倍认购,将票息压至4.20%区间下限。按照10.35亿元发行规模计算,其合规申购金额已超2000亿元。

(2)6月10日,无锡产业集团官微披露,该公司在银行间市场成功发行地方国企全国首单30年期中票“24锡产业MTN006”,发行规模10亿元,票面利率3.23%,也使得产业集团成为全国首个成功发行30年期超长期债券的地市级企业。6月20日,据资本市场消息,无锡产业发展集团计划发行总额为10亿元的50年期中期票据“24锡产业MTN007”。该集团正在与投资者进行初步接触,以筹集资金支持其长期发展计划。

(3)2024年6月24日,潍坊城建发行24潍坊城建MTN005A,发行规模8亿元,债券期限3年,最终票面利率为2.6%。

可以看出,目前信用债市场“卷”的程度,(1)只要是收益率超过4%,就会有大量资金抢购:(2)对敏感网红主体的信用风险越发钝感;(3)拉长久期获得收益已经成为机构的越发普遍选择的行为。

点评:债券市场目前一方面利率点位不断下行,面临一定的调整风险,另一方面资产荒导致信用债的利差收的太窄,投资性价比极低,如果目前投资者还想要稍微高一点的收益,就只能从信用债之外的资产,比如可转债、利率债这种具有一定波动的资产中找收益,所以如果产品配置有这一类资产,在短时间内出现这种波动风险可能是很难避免的。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。