一、行情回顾

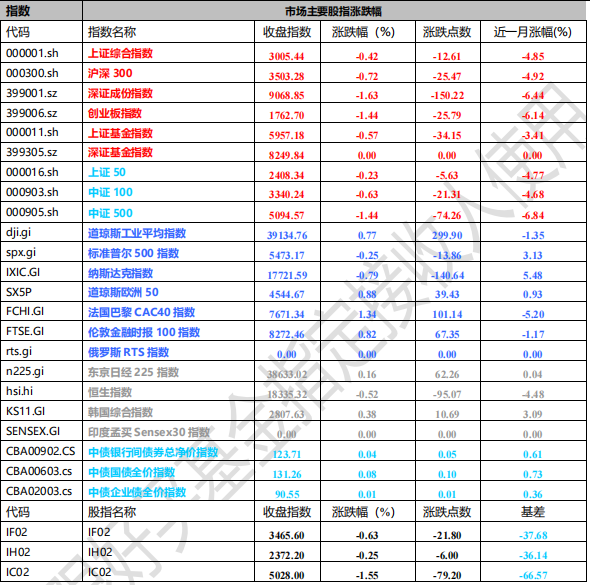

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3005.44 点,跌 12.61 点,跌幅为 0.42%;深成指收于 9068.85 点,跌 150.22 点,跌幅为 1.63%;沪深 300 收于 3503.28 点,跌 25.47 点,跌幅为 0.72%;创业板收于 1762.70 点,跌 25.79 点,跌幅为 1.44%。两市成交 7243.79 亿元,较前一日交易量增加 2.79%。大盘股强于小盘股。中证 100 下跌 0.63%,中证 500 下跌 1.44%。

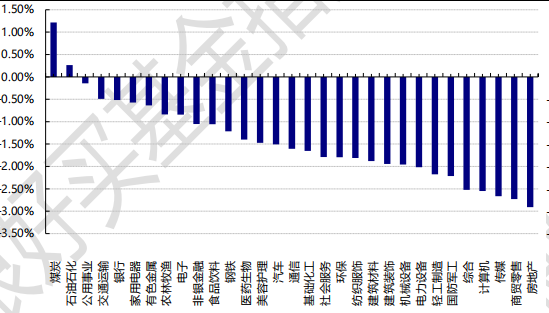

31 个申万一级行业中有 2 个行业上涨。其中,煤炭、石油石化、公用事业表现居前,涨跌幅分别为 1.22%、0.27%、-0.14%,传媒、商贸零售、房地产表现居后,涨跌幅分别为-2.66%、-2.73%、-2.91%。

申万一级行业涨跌幅

数据来源:Wind 日期:2024/6/20

昨日,欧美主要市场涨跌互现,其中,道指上涨 0.77%,纳指下跌 0.79%,标普 500 下跌 0.25%;道琼斯欧洲 50 上涨 0.88%。亚太主要市场涨跌互现,其中,恒生指数下跌 0.52%,日经 225 指数上涨 0.16%。。

二、指数涨跌

数据来源:Wind 日期 2024/6/20

三、新闻

1、国家统计局发布 5 月失业率数据,揭示青年就业挑战

6 月 19 日,国家统计局发布失业率数据显示,5 月份,全国城镇不包含在校生的 16-24 岁劳动力失业率为 14.2%,不包含在校生的 25-29 岁劳动力失业率为 6.6%,不包含在校生的 30-59 岁劳动力失业率为 4.0%。

数据显示,青年劳动力面临较大的就业挑战,特别是在 16 至 24 岁年龄段的失业率高达 14.2%,这表明青年就业市场存在显著的压力。与此同时,25 至 29 岁的劳动力失业率为 6.6%,而更为成熟的劳动力市场,即30 至 59 岁年龄段的失业率则相对较低,为 4.0%。这一数据差异突显了不同年龄段就业稳定性的显著差异。

回顾往年,从 2023 年 8 月开始,全国青年人等分年龄段的城镇调查失业率暂停发布,主要原因是:劳动力调查统计需要进一步健全优化,例如 2022 年,我国 16-24 岁城镇青年有 9600 多万人,其中在校学生达到6500 多万人。随着我国居民受教育水平提高,青年人在校学习时间增加,在劳动力调查统计中,对于青年人年龄范围的界定也需要进一步研究。

随后在 2024 年 1 月,统计局开始按月发布不包含在校学生的 16-24 岁、25-29 岁、30-59 岁的劳动力失业率,从近 6 月的 16-24 岁失业率来看,2023 年 12 月至 2024 年 5 月的不含在校生的失业率数据分别为14.9%、14.6%、15.3%、15.3%、14.7%、14.2%,月度层面 5 月实际有些改善,25-29 岁不含在校生的劳动力失业率分别为 6.1%、6.2%、6.4%、7.2%、7.1%、6.6%,5 月也有一定改善,但是相对去年底高了 0.5 个百分点。

图表:今年以来我国失业率数据

数据来源:WIND、国家统计局 数据截至日期:2024/5/31

点评:

就业结构性问题依然突出,原因可能包括:1)毕业生人数增加。据教育部,2024 届全国普通高校毕业生规模预计达 1179 万,同比增加 21 万;2)经济环境较弱,企业或压缩成本;3)毕业生技能与企业要求不匹配,供需或有失衡。从就业结构也可以验证弱复苏的状态,5 月经济数据不及预期,预计会有更多逆周期和跨周期调节政策出台,以支持巩固和增强经济回升。

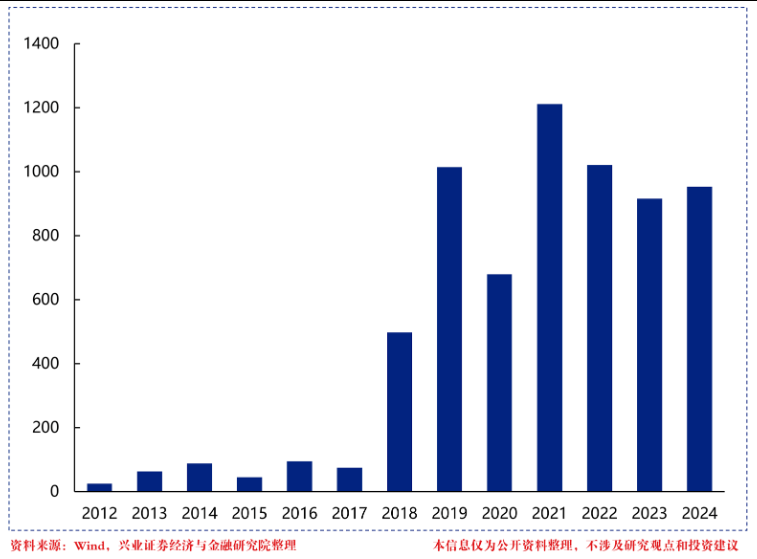

2、2024 年回购规模已经超越去年全年

伴随着市场估值持续处于历史低位,今年以来,A 股上市公司密集发布与回购相关的公告,回购潮爆发的力度也远超往年。据中证报数据显示,截至 6 月 19 日,今年以来已有超 1900 家上市公司发布回购相关公告,超过 1600 家上市公司公告回购进度为实施或已完成状态。截至同一时间,今年以来已有 1582 家上市公司实施回购,合计回购金额创历史同期新高。

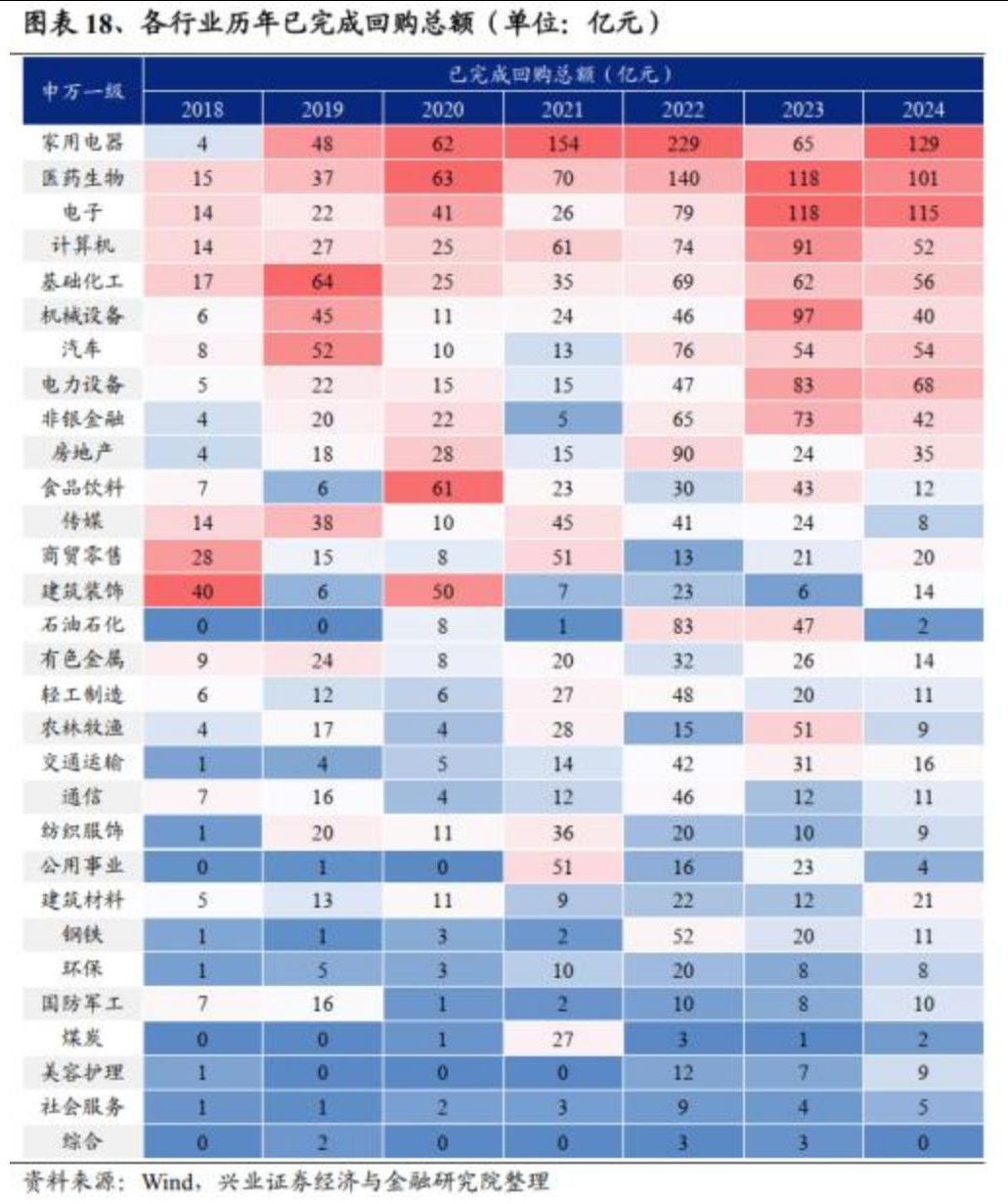

根据兴业证券测算,截至 6 月 19 日,2024 年 A 股上市公司回购规模达到 953 亿元,已超过去年全年(916 亿元)。分红回购合计规模已超过市场资金需求(IPO+再融资+减持净额)。2024 年以来,截至 5 月 31日,上市公司实施回购的规模金额已达 862 亿元,远高于同期 IPO 规模(272 亿元)。

数据来源:兴业证券

数据来源:兴业证券

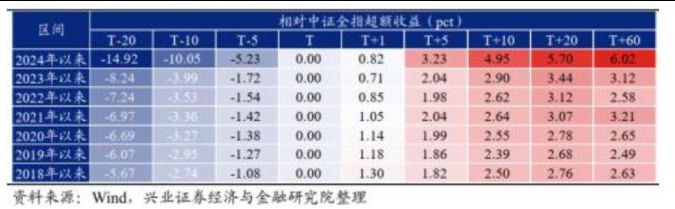

根据兴业证券测算,主动型回购具有公告效应,预案后公司股价相对中证全指具有明显超额收益。选取2018 年以来发布回购预案的公司,计算其在发布公告前后相对中证全指的涨跌幅中位数。公告当日,发布以【市值管理】、【实施股权激励或员工持股计划】、【其他】为目的的回购预案的上市公司相对中证全指超额收益的中位数分别为 1.93 pct、0.77pct 和 1.76 pct;公告日 20 个交易日后,分别实现 4.07pct、2.45 pct 和2.66 pct 的超额收益;公告日 60 个交易日后,主动型回购的超额收益整体相对有所收敛,不过以【市值管理】为目的的公司仍然有持续的超额收益。

相反,发布被动型回购预案的公司在公告日后仍持续跑输中证全指,发布以【股权激励注销】、【盈利补偿】为目的的回购预案的上市公司首日超额收益分别为-0.13pct 和-0.25pct;公告日后 20 个交易日区间内,分别跑输中证全指 0.62pct 和 1.78pct;公告日后 60 个交易日,被动型回购的相对负超额收益进一步扩大。

数据来源:兴业证券

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。