一、行情回顾

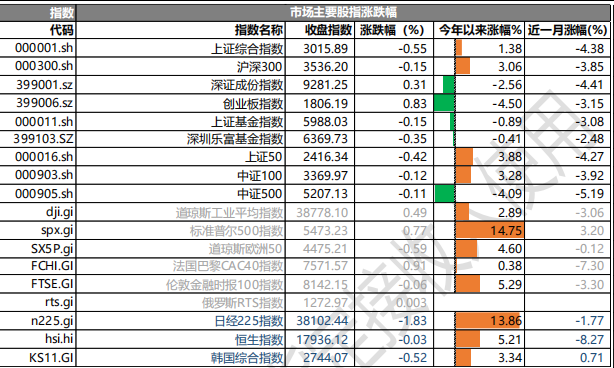

昨日,沪深两市涨跌互现。截止收盘,上证综指收于 3015.89 点,跌 1.38 点,跌幅为 0.55%;深成指收于 9281.25 点,涨 2.56 点,涨幅为 0.31%;沪深 300 收于 3536.20 点,跌 3.06 点,跌幅为 0.15%;创业板收于 1806.19 点,涨 4.50 点,涨幅为 0.83%。两市成交 7515.73 亿元,较前一日交易量减少 11.38%。小盘股强于大盘股。中证 100 下跌 0.12%,中证 500 下跌 0.11%。

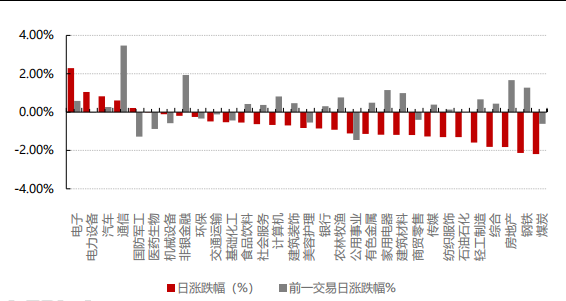

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/6/17

31 个申万一级行业中有 5 个行业上涨。其中,电子、电力(详细,购买)设备、汽车表现居前,涨跌幅分别为 2.29%、1.05%、0.83%,房地产、钢铁、煤炭表现居后,涨跌幅分别为-1.82%、-2.13%、-2.19%。沪市有 662 只个数上涨,占比 29.20%,深市有 896 只个数上涨,占比 31.49%。非 ST 个股中,35 只个股涨停,13 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,1 只期指好于现货指数。

昨日,欧美主要市场涨跌不一,其中,道指上涨 0.49%,标普 500 上涨 0.77%,纳斯达克指数上涨 0.95%;道琼斯欧洲50下跌0.59%。亚太主要市场普遍下跌,其中,恒生指数下跌0.03%,日经225指数下跌1.83%。

二、指数涨跌

数据来源:Wind 日期 2024/6/17

三、新闻

1. 电子板块 5 月回顾

行情回顾:5 月 A 股半导体指数及中国台湾半导体指数、费城半导体指数表现分化。5 月,半导体(SW)行业指数-1.78%,同期电子(SW)行业指数-1.25%,费城半导体指数/中国台湾半导体指数+14.76%/+4.87%;年初至今,半导体(SW)行业指数-15.05%,同期电子(SW)行业指数-11.88%,费城半导体指数/中国台湾半导体指数+23.89%/+28.95%。

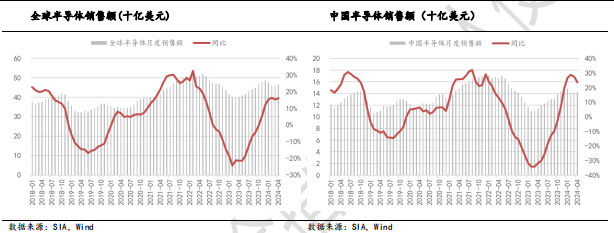

半导体销售额同比增速略有回落。4 月,全球半导体销售额 464.3 亿美元,同比+15.96%,环比+1.13%。中国半导体销售额 141.7 亿美元,同比+23.76%,环比+0.21%。

DIGITIMES 预计 2024 年全球半导体营收同比增长 17%。根据集微网和 DIGITIMES Research 预计,2023 年全球 IC 设计和 IDM 行业收入将达到 5230 亿美元,较上一年下降 8.9%。展望 2024 年,该机构预测,在 AI 应用芯片(详细,购买)和存储需求的推动下,全球半导体营收预计将达 6000 亿美元,增长 17%,将进一步恢复增长。2023 年美国占据主导地位,份额约为 60%,其次是韩国,份额为 12%。由于 2024 年存储市场复苏,韩国的行业份额将增至 16%。与此同时,欧洲及其他地区(11%)、中国台湾(7%)、日本(6%)和中国大陆(4%)的比例预计今年将保持稳定或略有下降。

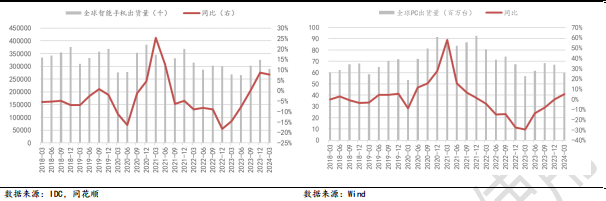

从下游两大市场手机和 PC 出货量来看,呈现持续复苏态势。24Q1,全球智能手机出货量 2.89 亿部,同比+7.74%,环比-11.25%。24Q1,全球 PC 出货量 5980 万台,同比+5.10%,环比-10.88%。

手机

展望未来,第三方机构和手机链厂商维持 24 年弱复苏趋势判断。第三方机构方面, IDC 认为 2024年将是智能手机市场恢复增长的一年,预计 2024 年全球智能手机出货量将同比增长 4.0%至 12.1 亿部。Counterpoint 认为 2024 年全球智能手机出货量将温和反弹,高端和中低端细分市场领衔复苏,出货量预计将增长 3%达到 12 亿部。Canalys 认为受供需两端恢复的推动,Canalys 预计 2024 年全球智能手机出货量将复苏 3%至 11.8 亿台。区域层面,成熟市场的复苏力度仍较缓,新兴市场复苏节奏较快,但厂商拥挤程度正在加剧。手机链厂商方面,据 24Q1 业绩会,高通全年维持判断手机销量同比持平或小幅增长。联发科维持 24 全年全球智能手机出货量增长低个位数预测达 12 亿台。Qorvo 继续预期 2024 年全球智能手机销量低个位数增长,5G 手机销量 10%增长。

PC

展望 24 全年,受 AI PC 和 Windows 更新周期驱动有望持平或温和复苏。第三方机构方面,IDC 认为尽管经济有所改善,并出现了 AI PC,但全球传统 PC 市场预计在 2024 年将保持平稳,出货量将达到2.602 亿台。除中国外,预计 2024 年 PC 市场将同比增长 2.6%,而中国 PC 市场预计要到 2025 年下半年才能复苏;Counterpoint 认为 2024 年接下来几个季度的 PC 出货量将出现连续增长,全年同比增长3%,主要得益于对 AI PC 的需求和新的更换周期。笔电代工厂方面,广达预测较为保守,预测同比小幅衰退;仁宝预期 6 月逢季底拉货效应,出货量可望再向上,第 2 季 PC 出货量将同步升温,其中 PC 出货量可望较首季成长个位数百分比;纬创看好随着季底拉货效应发酵,第 2 季笔电出货量可望季增双位数百分比,较上月预估的季增 5%至 10%上调;英业达预期第 2 季 NB 出货季增个位数;和硕预期,第二季笔电出货有望季增 2 成。

2. 苹果 WWDC2024 大会介绍 AI 进展,关注 AI 端侧创新带来的潜在换机潮和格局变化

以苹果为例,苹果上周召开 WWDC 大会,发布个人智能化系统 Apple Intelligence。AppleIntelligence 包括一系列实用的 AI 应用,如邮件、写作支持、音频文件录制和转录、生成表情符号、插图和草图等。这些功能旨在提升用户体验,将用户体验提升到一个新的高度。Siri 得到了显著增强,改进后的 Siri 更好地理解语音指令,能够处理对话上下文,并支持苹果设备的所有功能。苹果强调了隐私性,云端和手机端的模型满足不同场景的需求,云端主要采用苹果的私有云方式保障隐私性。

只有新旗舰才能用上的 AI,可能引发新的换机潮。Apple Intelligence 将在 iPhone15 Pro 系列、搭载M 系列芯片的 iPad 和 Mac 以及后续机型上提供。这意味着旧机型用户可能需要升级设备,从而推动新的换机周期。Apple Intelligence 将于今年夏天提供美国英语版本试用,并将于明年推出一些功能以及其他语言和平台。

关注 AI 端侧持续创新带来的投资机遇。消费电子产业链景气度持续改善,而行业创新亦在加速,随着终端品牌、芯片、软件应用等产业链龙头在 AI 技术上的共同投入,PC/手机/机器人/XR/可穿戴/智能汽车/智能家居等终端有望迎来 AI 创新浪潮。

AI 手机来看,2024 年有望为生成式 AI 智能手机的元年,AI 手机渗透率未来将持续提升。Canalys认为生成式 AI 成为了其长期产品战略不可或缺的元素,特别是在高端和旗舰市场。此外,国内厂商已经发布了 AI 相关的产品和操作系统,并在 2024 年上半年仍有新产品发布的计划,以推动 AI 战略的发展,预计到 2024 年智能手机出货量中的 5%将是 AI 手机,到 2027 年,这一比例将上升至 45%。

AI PC 换机主周期有望从 24 年下半年开始,惠普预计 AI PC 将占下半年出货量约 10%,AI PC 带来的影响将在 25/26 年更为显著,预计 AI PC 推出三年后占比达 40%-60%。

3. 国家大基金三期成立,关注半导体板块投资机会

国家大基金三期于 5 月 24 日正式成立,注册资本达 3440 亿元人民币。5 月 27 日,中行、农行、工行、建行、交行、邮储等六大行相继发布公告,已签署《国家集成电路产业投资基金三期股份有限公司发起人协议》,拟以自有资金向国家集成电路产业投资基金三期股份有限公司进行投资,这也是国有六大行首次参与集成电路国家大基金投资。六大行合计出资 1140 亿元,占比 33.14%。中行、农行、工行、建行均投资 215亿元、交行投资 200 亿元、邮储投资 80 亿元。六大行投资预计在基金注册成立之日起 10 年内完成资金实缴。

半导体大基金一期注册资金是 987 亿元,二期注册资金是 2042 亿元,从投资规模来看,三期规模超过一、二期总和。预期大基金三期将重点投向集成电路全产业链,包括制造、设备和材料等细分领域,有助于推动产业链的升级,尤其是 AI 相关芯片、算力芯片等方向的长期发展,半导体先进工艺制造、先进封装,存储及AI 相关高速存储 HBM,以及关键半导体设备和材料,如光刻机等,有望实现技术突破和产业升级。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。