一、市场回顾

1、基础市场

上周,沪深两市双双收跌。截止收盘,上证综指收于3032.63点,跌18.65点,跌幅为0.61%;深成指收于9252.25点,跌3.43点,跌幅为0.04%;沪深300收于3541.53点,跌32.58点,跌幅为0.91%;创业板收于1791.36点,涨10.29点,涨幅为0.58%。两市成交29953.54亿元。总体而言,小盘股强于大盘股。中证100下跌1.09%,中证500(详细,购买)上涨0.08%。

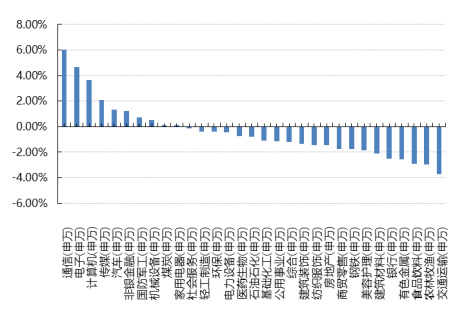

31个申万一级行业中有10个行业上涨。其中,通信(申万)、电子(申万)、计算机(申万)表现居前,涨跌幅分别为6.01%、4.67%、3.66%,食品饮料(申万)、农林牧渔(申万)、交通运输(申万)表现居后,涨跌幅分别为-2.89%、-2.99%、-3.72%。

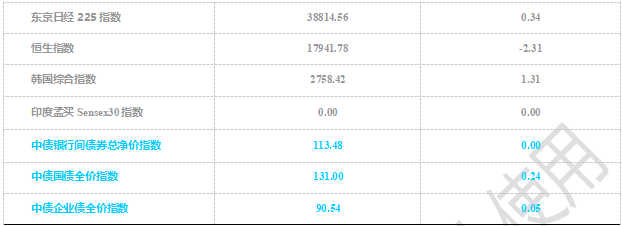

上周,中债银行间债券总净价指数下跌0.00个百分点。

上周,欧美主要市场涨跌不一,其中,道指下跌0.54%,标普500上涨1.58%;道琼斯欧洲50 下跌2.11%。亚太主要市场涨跌不一,其中,恒生指数下跌2.31%,日经225指数上涨0.34%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2024-6-14

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-6-14

2、基金市场

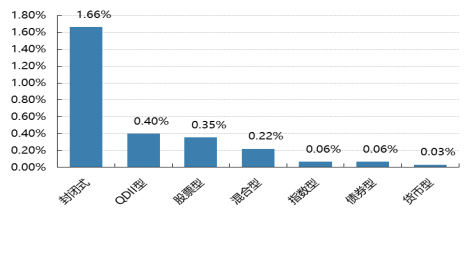

上周,国内基金普涨,其中涨幅最大的是封闭型,涨幅为1.66%,涨幅最小的是货币型,涨幅为0.33%。

上周,权益类基金表现较好的是泰达宏利转型机遇A和国泰金鑫等;混合型基金表现较好的是长盛城镇化主题和诺德新生活A(详细,购买)等;封闭式基金表现较好的是浦银安盛科技创新和银华科创主题3年封闭运作等;QDII式基金表现较好的是易方达标普信息科技A人民币和建信新兴市场优选等;指数型表现较好的是国泰中证全指通信设备ETF(详细,购买)和国泰中证全指通信设备ETF联接A(详细,购买)等;债券型表现较好的是圆信永丰兴瑞(详细,购买)6个月和景顺长城景颐丰利A等;货币型表现较好的是信诚理财7日盈B和信诚理财7日盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-6-14

二、近期焦点

习近平主持召开中央全面深化改革委员会第五次会议强调完善中国特色现代企业制度

习近平在主持会议时强调,完善中国特色现代企业制度,必须着眼于发挥中国特色社会主义制度优势,加强党的领导,完善公司治理,推动企业建立健全产权清晰、权责明确、政企分开、管理科学的现代企业制度,培育更多世界一流企业。稳定粮食生产,确保粮食安全,必须保护和调动农民种粮和地方抓粮积极性,健全种粮农民收益保障机制和粮食主产区利益补偿机制,提高政策精准性、实效性,夯实粮食安全根基。要坚持以开放促创新,健全科技对外开放体制机制,完善面向全球的创新体系,主动融入全球创新网络,突出重点领域和关键环节,补齐开放创新制度短板。

5月CPI同比涨幅不变,PPI同比降幅收窄

国家统计局最新数据显示,2024年5月中国居民消费价格指数(CPI)同比上涨0.3%,与上月持平,环比下降0.1%,主要受食品价格(尤其是猪肉、淡水鱼和鲜菜)涨幅扩大及非食品价格(如能源和汽车)涨幅回落影响。生产者价格指数(PPI)方面,同比下降1.4%,降幅收窄,表明工业下游需求有所回暖,生产资料价格企稳,生活资料价格降幅收窄。

央行部署3000亿元保障性住房再贷款推进工作

中国人民银行6月12日在济南市召开保障性住房再贷款工作推进会,调研推广前期租赁住房贷款支持计划试点经验,部署保障性住房再贷款推进工作。中国人民银行行长潘功胜在会上表示,近期有意愿参与保障性住房再贷款的城市,可以开展包括加强统筹协调、安排适当的财税政策支持等六个方面工作。记者从会上获悉,此前,央行已印发了关于设立保障性住房再贷款有关事宜的通知。近期,央行、金融监管总局将尽快印发具体的实施细则,明确监管政策和操作流程。

三、好买观点

1、股票型基金投资策略

指数偏弱,缩量滞胀:国内方面,517新政后,地产进入数据观察期,5月PMI、通胀及信贷数据显示经济仍然处于磨底阶段,海外方面,5月非农就业数据超预期,尽管通胀低于预期,但美联储较为强硬,“非必要不降息”揭示降息并不迫切,市场整体风险偏好持续回弱,指数弱势调整,上证指数、沪深300分别下跌0.61%、0.91%、创业板指上涨0.58%,日成交额低至7000亿,行业方面,TMT板块较为强势,通信、计算机、电子领涨,农林牧鱼、食品饮料及交通运输领跌。

市场步入数据验证期:517新政之后,核心市场成交有所提振,但以价换量依然是主流,7日李强总理主持召开国常会,除了强调着力推动已出台政策措施的落地见效外,会议还要求“继续研究储备新的去库存、稳市场政策措施”,后续或有增量政策,但在弱预期的背景下,效果仍然需要观察。

短期配置窗口逐步显现:市场拐点的意义在于方向的确立,此后的矛盾点更多在于市场表现和基本面的先后关系,在温和复苏的大背景下,市场顶底空间均较为显著,在市场较为热情的时候,冷静一些,在市场出现阶段性回调之时,进行配置,可能会是较为舒适的投资动作,随着市场持续走弱,股债比持续显现,短期的配置窗口逐步显现。

2、债券型基金投资策略

上周中债总财富指数收于233.8553,较前周上涨0.17%;中债国债总财富指数收于232.7805较前周上涨0.24%,中债金融债总财富指数收于236.5439,较前周上涨0.09%;中债企业债总财富指数收于239.5997,较前周上涨0.11%;中债短融总财富指数收于203.3934,较前周上涨0.04%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.5940%,下行1.00个基点,十年期国债收益率为2.2833%,下行2.75个基点;银行间一年期AAA级企业债收益率下行3.03个基点,银行间三年期AAA级企业债收益下行0.69个基点,五年期AAA级企业债收益率下行1.04个基点,分别为2.0222%、2.1774%、2.3165%;一年期AA级企业债收益率下行3.02基点,三年期AA级企业债收益率下行1.69个基点,五年期AA级企业债收益率下行4.05个基点,分别为2.1775%、2.3230%、2.4664%。(数据来源:Wind)

本周央行公开市场累计开展80亿元逆回购操作,同时有100亿元逆回购到期,因此实现净回笼20亿元。6月14日,R001加权平均利率为1.796%,较上周涨2.29个基点;R007加权平均利率为1.838%,较上周涨0.76个基点;R014加权平均利率为1.8592%,较上周跌1.8个基点;R1M加权平均利率为1.9938%,较上周涨0.96个基点。6月14日,shibor隔夜为1.732%,较上周涨1.3个基点;shibor1周为1.813%,较上周涨6.2个基点;shibor2周为1.839%,较上周涨1.4个基点;shibor3月为1.939%,较上周跌1个基点。(数据来源:Wind)

资金面方面,银行间市场资金面整体较为均衡,主要回购利率多数上涨,但存款类机构七天回购加权利率(DR007)一度续降至九个月以来新低。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交稳中微降。交易员称,月初回购利率打破此前波动区间引发关注,政策利率降息预期并由此抬头,但目前看仍不能就此判定资金价格有效向下突破,随着流动性渐趋均衡,回购利率大概率将回归稳势。

2024年5月份,全国居民消费价格同比上涨0.3%。其中,城市上涨0.3%,农村上涨0.4%;食品价格下降2.0%,非食品价格上涨0.8%;消费品价格持平,服务价格上涨0.8%。1—5月平均,全国居民消费价格比上年同期上涨0.1%。

5月份,全国居民消费价格环比下降0.1%。其中,城市下降0.1%,农村下降0.1%;食品价格持平,非食品价格下降0.2%;消费品价格下降0.1%,服务价格下降0.1%。

5月份,食品烟酒类价格同比下降1.0%,影响CPI(居民消费价格指数)下降约0.28个百分点。食品中,蛋类价格下降7.4%,影响CPI下降约0.05个百分点;鲜果价格下降6.7%,影响CPI下降约0.15个百分点;畜肉类价格下降2.2%,影响CPI下降约0.07个百分点,其中猪肉价格上涨4.6%,影响CPI上涨约0.05个百分点;鲜菜价格上涨2.3%,影响CPI上涨约0.05个百分点;粮食价格上涨0.5%,影响CPI上涨约0.01个百分点。

其他七大类价格同比六涨一降。其中,其他用品及服务、教育文化娱乐、衣着价格分别上涨3.6%、1.7%和1.6%,医疗保健、生活用品及服务、居住价格分别上涨1.5%、0.8%和0.2%;交通通信价格下降0.2%。

5月份,食品烟酒类价格环比持平。食品中,鲜菜价格下降2.5%,影响CPI下降约0.05个百分点;畜肉类价格下降0.4%,影响CPI下降约0.01个百分点,其中猪肉价格上涨1.1%,影响CPI上涨约0.01个百分点;鲜果价格上涨3.0%,影响CPI上涨约0.06个百分点;蛋类价格上涨2.2%,影响CPI上涨约0.01个百分点。

其他七大类价格环比两涨一平四降。其中,衣着、其他用品及服务价格分别上涨0.4%和0.1%;医疗保健价格持平;交通通信、生活用品及服务价格分别下降0.8%和0.7%;居住、教育文化娱乐价格均下降0.1%。(数据来源:Wind)

2024年5月份,全国工业生产者出厂价格同比下降1.4%,降幅比上月收窄1.1个百分点,环比上涨0.2%,上月为下降0.2%;工业生产者购进价格同比下降1.7%,环比上涨0.3%。1—5月平均,工业生产者出厂价格比上年同期下降2.4%,工业生产者购进价格下降3.0%。

工业生产者出厂价格中,生产资料价格下降1.6%,影响工业生产者出厂价格总水平下降约1.21个百分点。其中,采掘工业价格下降1.2%,原材料工业价格上涨0.5%,加工工业价格下降2.6%。生活资料价格下降0.8%,影响工业生产者出厂价格总水平下降约0.21个百分点。其中,食品价格下降0.7%,衣着价格上涨0.4%,一般日用品价格持平,耐用消费品价格下降1.8%。

工业生产者购进价格中,建筑材料及非金属类价格下降8.4%,农副产品类价格下降4.6%,黑色金属材料类价格下降3.1%,化工原料类价格下降2.9%,燃料动力类价格下降2.1%;有色金属(详细,购买)材料及电线类价格上涨8.1%,纺织原料类价格上涨0.3%。

工业生产者出厂价格中,生产资料价格上涨0.4%,影响工业生产者出厂价格总水平上涨约0.28个百分点。其中,采掘工业价格上涨0.2%,原材料工业价格上涨0.9%,加工工业价格上涨0.1%。生活资料价格下降0.1%,影响工业生产者出厂价格总水平下降约0.04个百分点。其中,食品价格下降0.2%,衣着价格上涨0.1%,一般日用品价格持平,耐用消费品价格下降0.3%。

工业生产者购进价格中,有色金属材料及电线类价格上涨3.6%,燃料动力类、黑色金属材料类价格均上涨0.2%,化工原料类价格上涨0.1%;建筑材料及非金属类价格下降0.5%,农副产品类价格下降0.4%,纺织原料类价格下降0.1%。(数据来源:Wind)

5月末,广义货币(M2)余额301.85万亿元,同比增长7%。狭义货币(M1)余额64.68万亿元,同比下降4.2%。流通中货币(M0)余额11.71万亿元,同比增长11.7%。前五个月净投放现金3618亿元。

初步统计,2024年5月末社会融资规模存量为391.93万亿元,同比增长8.4%。其中,对实体经济发放的人民币贷款余额为245.74万亿元,同比增长8.9%;对实体经济发放的外币贷款折合人民币余额为1.73万亿元,同比下降7.2%;委托贷款余额为11.18万亿元,同比下降1.3%;信托贷款余额为4.14万亿元,同比增长9.4%;未贴现的银行承兑汇票余额为2.45万亿元,同比下降13%;企业债券余额为31.84万亿元,同比增长1.9%;政府债券余额为72.28万亿元,同比增长14.7%;非金融企业境内股票余额为11.54万亿元,同比增长4.6%。

从结构看,5月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的62.7%,同比高0.3个百分点;对实体经济发放的外币贷款折合人民币余额占比0.4%,同比低0.1个百分点;委托贷款余额占比2.9%,同比低0.2个百分点;信托贷款余额占比1.1%,同比高0.1个百分点;未贴现的银行承兑汇票余额占比0.6%,同比低0.2个百分点;企业债券余额占比8.1%,同比低0.5个百分点;政府债券余额占比18.4%,同比高1个百分点;非金融企业境内股票余额占比2.9%,同比低0.2个百分点。

初步统计,2024年前五个月社会融资规模增量累计为14.8万亿元,比上年同期少2.52万亿元。其中,对实体经济发放的人民币贷款增加10.26万亿元,同比少增2.1万亿元;对实体经济发放的外币贷款折合人民币增加727亿元,同比多增778亿元;委托贷款减少915亿元,同比多减1714亿元;信托贷款增加2350亿元,同比多增1968亿元;未贴现的银行承兑汇票减少318亿元,同比多减1863亿元;企业债券净融资1.2万亿元,同比多2519亿元;政府债券净融资2.49万亿元,同比少3497亿元;非金融企业境内股票融资1060亿元,同比少2835亿元。(数据来源:Wind)

本周债券市场行情方面,利率债收益率和信用收益率都呈现整体下行态势。资金方面,银行间市场资金面整体较为均衡,主要回购利率多数有所上涨,但存款类机构七天回购加权利率(DR007)一度续降至九个月以来新低。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交稳中微降。月初回购利率打破此前波动区间引发关注,政策利率降息预期并由此抬头。

5月CPI同比持平,未出现明显改善,核心CPI环比显著弱于季节性,居民实际消费需求仍然有限,随着猪肉价格上涨,下半年CPI同比或将受到一定推升,不过预计推升幅度会相对有限;PPI自去年11月以来环比首次转正,同比降幅大幅收窄,工业原材料价格表现较好,产业供需关系有所改善,后续仍需关注需求端修复情况。

5月金融数据不及预期,新增贷款同比大幅少增,短期实体经济仍然偏弱;房地产政策虽有所放松,但是刺激效果有限,居民部门新增融资偏弱;5月政府债券发行加快对社融形成一定支撑;M1和M2同比增速下滑,近期央行对银行手工补息高息揽储的禁令影响持续显现,预计这种影响在未来一段时间内可能仍将持续。整体来看,当前债市收益率上行风险较小,但需关注央行提示长债风险所带来的扰动。

3、QDII基金投资策略

美国:5月新增就业较强,但失业率有所上行,通胀和消费平稳,总体经济增长仍强。6月议息会议维持利率水平,政策指引将24年降息预期下调为1次,并提高了长期中性利率水平。权益市场方面,美国再通胀交易情绪升温以及金融条件的改善,提振了公用事业,能源,工业,金融等板块的表现。但需留意这些上涨更多靠估值和预期支撑。成长方面,虽降息预期回落,但美国的龙头科技股近期表现强劲,且更多受益于AI产业趋势的盈利能力。因此AI仍能成为支持美国成长股未来上行空间的重要动力。债券市场方面,5月10年美债震荡下行,5月末为4.50%,较月初的4.69%下行了19bp。我们认为当前点位的美债收益率的票息价值相对较高,且5月美国失业率有所上行,当前时点具备一定的配置价值。

欧洲:欧洲通胀压力放缓,经济增长诉求的重要性提升,欧央行开启降息。

日本:虽然日本Q1的GDP增长停滞,日元贬值趋势仍在存续,但日本企业在Q1财报季表现优秀,外加公司治理改革和NISA改革等利好因素,中长期看好日本股市。

印度:印度人口红利逐步兑现,经济增长速度较快,制造业景气度延续扩张;印主要指数对应的盈利稳健增长,较高的政策利率抵御了汇率贬值压力,短期看多印度股市表现。

越南:2024年1季度GDP增速5.66%,5月外贸数据同比增速扩大,通胀回升,国内为刺激经济,流动性转向宽松,随着美元加息制约边际减弱,长期看好越南股市随着国内经济复苏走好,政治影响逐渐弱化,看好越南股市。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。